Методы оценки инвестиционных рисков

22 октября 2015

При оценке эффективности инвестиций необходимо учитывать, что невозможно точно спрогнозировать, как именно будет происходить реализация инвестиционного проекта. Информация об условиях реализации проекта никогда не бывает абсолютно полной и точной, поэтому неизбежны риски, то есть возможность финансовых потерь.

Для оценки рисков инвестиционного проекта используют следующие методы:

- анализ чувствительности: метод вариации параметров и метод критических точек;

- анализ альтернативных сценариев реализации проекта;

- оценка ожидаемого эффекта проекта с учетом количественных характеристик неопределенности (имитационное моделирование по методу Монте-Карло).

На вопрос, какой из перечисленных методов наиболее часто применяется на практике и почему, рассказал Логинов Александр Леонидович, руководитель отдела оценки ООО «Областной центр оценки»: «С точки зрения практики можно сказать, что данный вопрос выглядит несколько по-другому. Как правило, данные методы применяются для оценки эффективности и устойчивости инвестиционного проекта в рамках неопределённости (окружающей среды, рынка и т.д.) То есть в общепринятом понятии с точки зрения оценочной деятельности данные методы, за исключением метода Монте-Карло, не дают количественной оценки риска (2%, 5%).

Поясню. В плане точности конечного результата можно сделать градацию:

Анализ чувствительности

В пределах анализ чувствительности выделяют два метода:

- метод вариации параметров;

- метод критических точек.

Анализ чувствительности (метод вариации параметров, метод критических точек) предполагает, что:

- уже отобран базовый сценарий (иногда его называют проектным сценарием);

- или существует единственный сценарий (если заказчик проекта предполагает реализовывать проект только одним способом, допустим, только одним технологическим процессом, только на определенном оборудовании).

«В данном случае под риском подразумевается степень чувствительности основных результирующих показателей проекта (например, ЧДД) к изменению основных условий функционирования (цена продукта, налоговые платежи и т.д.). В зависимости от вероятности наступления события устанавливают границы (изменение налогов, например, может иметь диапазон +/- 10-15%, рост курса доллара +100%), используя показатель эластичности – процентное изменение итогового показателя проекта к изменению параметра функционирования на 1 %.

Чем выше эластичность – тем выше зависимость от данного конкретного параметра (изменение выручки, цены товара и т.д.) и тем выше риск по данному параметру. По совокупной картине параметров можно сделать вывод о степени устойчивости проекта к изменению внешней среды. Метод критических точек – это, по сути, дальнейшая работа в этом направлении: получаем предельные значения каждого параметра, при которых проект эффективен (ЧДД положителен, либо иное условие)» — объясняет Логинов Александр Леонидович.

Алгоритм проведения анализа чувствительности методом вариации параметров:

Чувствительность чистого дисконтированного дохода к ценам на продукцию и операционным затратам

Метод критических точек заключается в поиске такого значения одного из входных параметров, при котором ключевой показатель эффективности равен нулю. Например, определяется критический объем производства и продаж, то есть решается вопрос: сколько продукции необходимо произвести и продать, чтобы ЧДД был положительным (соответственно, проект был экономически эффективным).

«Анализ чувствительности — это базовый метод. Он применяется при экспресс-оценке устойчивости проекта, либо при оценке с единственно возможным сценарием (например, по заданию заказчика независимо оценить уже готовый инвестпроект), т.к. имеет существенный недостаток – проводится анализ изменения параметров независимо друг от друга: меняется только выручка, либо меняется только налогообложение, либо меняется только курс доллара. В реальной жизни параметры меняются комплексно, зачастую по два-три одновременно и разнонаправленно, поэтому данный метод дает лишь поверхностную оценку», — комментирует Логинов Александр Леонидович.

Пример проекта, для оценки рисков которого применялся анализ чувствительности, привел Константин Шабалин, генеральный директор краудинвестинговой площадки StartTrack, созданной при поддержке Фонда Развития Интернет Инициатив: «Оценка проекта или молодой компании при принятии решения об инвестировании является самой важной задачей. Обычно проект оценивается по 4 главным критериям, в число которых входит:

- Потенциальная оценка рынка и то место, которое компания может на нем занять;

- Оценка бизнес модели;

- Оценка команды;

- Условия сделки.

В рамках оценки условий сделки, как правило, должна формироваться финансовая модель, которая позволяет спрогнозировать приблизительное будущее проекта. Риск инвестировать в проект, как правило, относится к ставке дисконтирования.

Она применяется к прогнозируемым денежным потокам и не всегда детально включает все риск-факторы, связанные с операционной деятельностью бизнеса. Поэтому, когда необходимо измерить самые значимые показатели, влияющие на развитие бизнеса, применяется анализ чувствительности. Именно он позволяет смоделировать различные пути развития проекта: от негативного до позитивного.

Так, для проекта «Footyball» (сеть футбольных клубов для дошкольников), представленного на краудинвестинговой площадке StartTrack, важнейшим фактором влияния на бизнес является количество школ-участников. Чем больше школ откроется, тем выше будет цена бизнеса и наоборот. Анализ чувствительности является своего рода crush-тестом Вашего бизнеса. Он позволяет детально определить риски проекта, связанные с ключевыми показателями эффективности. И в дальнейшем объективно обосновать их, избегая «спекуляций» с размером ставки дисконтирования».

Метод альтернативных сценариев

Данный метод предполагает разработку нескольких вариантов (сценариев) реализации инвестиционного проекта.

Этапы разработки сценариев

«Метод альтернативных сценариев предназначен для более углубленного анализа чувствительности. Для начала проводится описание всех возможных сценариев реализации проекта, если времени немного, либо финансирование инвестиционного аналитика скромное, то хотя бы три сценария: пессимистичный, оптимистичный, умеренный.

Далее при каждом сценарии проверяется эффективность, а при наличии вероятности возникновения того или иного сценария – еще и устойчивость проекта.

Однако данный метод имеет некоторые недостатки. Во-первых, каждый сценарий предполагает какое-то определенное изменение ряда факторов (допустим, налоговая нагрузка возросла, курс доллара понизился), однако на практике невозможно предусмотреть все возможные варианты и параметры внешней среды, поэтому уже закладывается погрешность результата. Во-вторых, при данном методе отклоняются инвестиционные проекты, если хотя бы при одном из сценариев (который может и не реализоваться) проект оказывается неэффективным.

Метод альтернативных сценариев в нашей практике является наиболее распространенным для большинства проектов, так как зачастую покрывает потребности оценки риска для типового проекта (запуск нового производства, строительство недвижимости и т.д.)» — объяснил Логинов Александр Леонидович.

Метод Монте-Карло

«Оценка ожидаемого эффекта проекта с учетом количественных характеристик неопределенности (имитационное моделирование по методу Монте-Карло) является наиболее точным и самым мощным из перечисленных выше. Данный метод позволяет учесть наибольшее количество параметров, зачастую взаимосвязанных между собой (например, курс доллара, размер выручки и налог НДПИ для нефтяного экспортера). Однако метод сложен в использовании, требуется серьезная подготовка специалистов в плане математического аппарата, плюс есть некоторые дополнительные нюансы. Но для крупных проектов этот метод наиболее предпочтителен» — рассказал Логинов Александр Леонидович.

Алгоритм моделирования результатов реализации проекта по методу Монте-Карло

Для проведения моделирования по методу Монте-Карло используется специальное программное обеспечение. Наибольшее признание получили Crystall Ball компании Oracle и @Risk компании Palisade.

Анализ рисков проекта в Crystall Ball

Анализ рисков проекта в @Risk

Логинов Александр Леонидович добавил: «Также стоит отметить, что в рамках данного метода можно оценить эффективность проекта с неочевидными коммерческими перспективами. Например, строительство современного кардиологического центра, предоставляющего бесплатные услуги для населения. Эффективность данного проекта, на первый взгляд, будет связана со снижением смертности населения от сердечно-сосудистых заболеваний. Однако оценить данный результирующий показатель без учета влияния других взаимосвязанных факторов, например, экономическая ситуация, уровень безработицы в данном районе (могут приводить к повышенному стрессу и повышению смертности) невозможно, поэтому только имитационное моделирование позволяет так глубоко и основательно оценить эффективность, устойчивость проекта, а также позволяет количественно выразить риски проекта. Но встречается такое на практике не часто, тема очень специфическая».

Заключение

Среди многообразия методов оценки инвестиционных рисков чаще всего применяется анализ чувствительности, анализ альтернативных сценариев реализации проекта и имитационное моделирование по методу Монте-Карло.

Анализ чувствительности позволяет грубо и быстро оценить проект, провести своеобразный краш-тест. Анализ альтернативных сценариев позволяет углубиться в изучение возможных вариантов реализации проекта, учесть взаимосвязь между параметрами (например, между маржой прибыли и объемом продаж). С помощью имитационного моделирования по методу Монте-Карло можно не только учитывать зависимость одних параметров проекта от других, оценивать устойчивость проекта с относительно высокой точностью, но и анализировать социально значимые проекты.

|

Метод |

Преимущества |

Недостатки |

|

Анализ чувствительности |

Простота |

Не учитывает зависимость одних параметров от других |

|

Анализ альтернативных сценариев реализации проекта |

Может быть учтена взаимосвязь между параметрами |

Достаточно трудоемкий |

|

Имитационное моделирование по методу Монте-Карло |

Учитывает зависимость одних параметров от других |

Технически очень сложный метод |

Статью подготовила Наталья Ничкова

В основе разработки

сценариев лежат мнения экспертов о

возможных изменениях ключевых переменных

от наихудших условий до наилучших. Как

правило, разрабатывают три варианта

сценариев: наихудший, наиболее вероятный

и наилучший.

Пример:

Рассмотрим пример

с покупкой подъемного крана. Допустим,

эксперты считают, что срок эксплуатации

данного крана не может быть меньше трех

и больше восьми лет, а объем ежегодных

денежных поступлений от эксплуатации

крана, в худшем случае, может составить

80 тыс. руб., а в лучшем — 120 тыс. руб.

Результаты расчета возможного NРV

проекта по всем трем сценариям представлены

в таблице 3.1.1.

Для оценки риска

необходимо рассчитать ожидаемое значение

NРV с учетом вероятности реализации

каждого сценария, а также среднеквадратичное

отклонение и коэффициент вариации.

Предположим, что вероятность возникновения

наихудшей ситуации — 25%, наиболее вероятной

— 50%, наихудшей — 25%.

Таблица.3.1.1.

Сценарии

|

Сценарий |

Ежегодные |

Срок |

NРV |

Вероятность |

Результат |

|

1.Наихудший |

80 |

3 |

-81,5 |

0,25 |

-20,4 |

|

2.Наиболее |

100 |

5 |

49 |

0,5 |

24,5 |

|

3.Наилучший |

120 |

8 |

210 |

0,25 |

52,5 |

E(NPV)

= — 20,4*0,25 + 24,5*0,5 + 52,5*0,25 = 56,6 тыс. руб.

σ²NPV=

36,7 (среднеквадратичное отклонение).

СVNPV=

0,64 (коэффициент вариации).

Для оценки

автономного риска данного проекта можно

сравнить значение коэффициента вариации

с подобным значением для других проектов

данной фирмы.

Анализ сценариев

учитывает больше факторов, чем анализ

чувствительности, но и у этого метода

есть недостатки. Он ограничен тем, что

рассматривает весьма небольшое количество

возможных комбинаций ключевых переменных.

Эту проблему помогает решить имитационное

моделирование методом Монте-Карло.

4) Метод Монте-Карло.

Имитационное

моделирование методом Монте-Карло

позволяет построить математическую

модель для проекта с неопределенными

значениями параметров, и, зная вероятностные

распределения параметров проекта, а

также связь (корреляцию) между изменениями

параметров, получить вероятностное

распределение ожидаемой доходности

проекта.

Анализ рисков с

использованием метода имитационного

моделирования Монте-Карло представляет

собой соединение методов анализа

чувствительности и анализа сценариев

на базе теории вероятностей. Результатом

такого комплексного анализа выступает

распределение вероятностей возможных

результатов проекта (например, вероятность

получения NРV>0).

Первый шаг при

применении метода имитации состоит в

определении функции распределения

каждой переменной, которая оказывает

влияние на формирование денежных

потоков. Как правило, предполагается,

что функция распределения являются

нормальной, и, следовательно, для того,

чтобы задать ее, необходимо определить

только два показателя (математическое

ожидание и дисперсию). Как только функция

распределения определена, можно применять

процедуру Монте-Карло. Блок-схема,

представленная на рисунке 3.1.3 отражает

укрупненную схему работы с моделью.

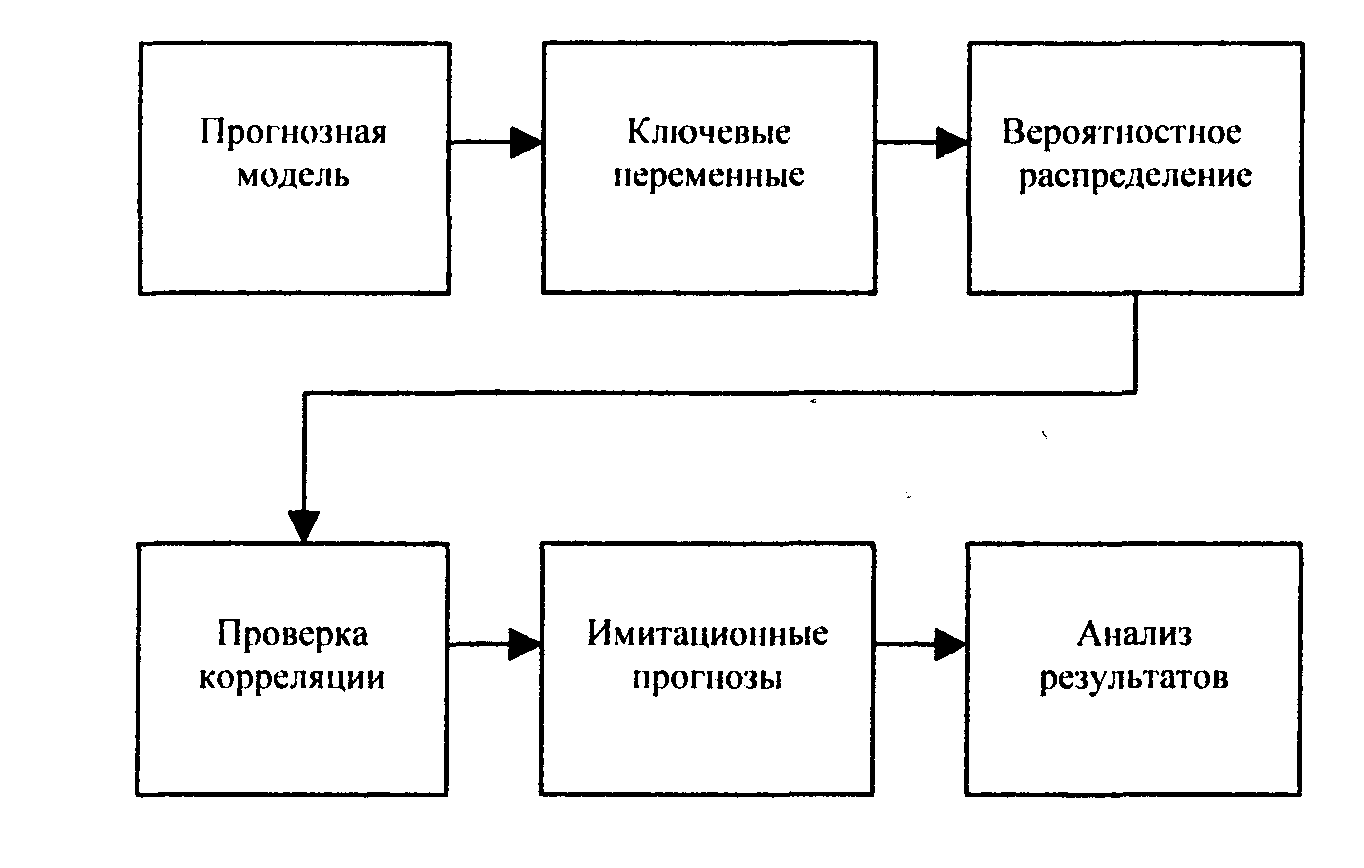

Рис.3.1.3. Блок-схема

метода Монте-Карло.

Алгоритм метода

имитации Монте-Карло

Шаг 1. Опираясь на

использование статистического пакета,

случайным образом выбираем, основываясь

на вероятностной функции распределения,

значение переменной, которая является

одним из параметров определения денежного

потока.

Шаг 2. Выбранное

значение случайной величины наряду со

значениями переменных, которые являются

экзогенными переменными, используется

при подсчете NРV инвестиционного проекта.

Шаги 1 и 2 повторяются

большое количество раз, например 1000, и

полученные 1000 значений NРV проекта

используются для построения плотности

распределения величины NРV со своим

собственным математическим ожиданием

и стандартным отклонением. Используя

значения математического ожидания и

стандартного отклонения, можно вычислить

коэффициент вариации NРV проекта и затем

оценить индивидуальный риск проекта.

Шаг 3. Необходимо

определить минимальное и максимальное

значения критической переменной. Границы

варьирования переменной определяются,

просто исходя из всего спектра возможных

значений. По прошлым наблюдениям за

переменной можно установить частоту,

с которой та принимает соответствующие

значения. В этом случае вероятностное

распределение есть то же самое частотное

распределение, показывающее частоту

встречаемости значения, правда, в

относительном масштабе (от 0 до 1).

Вероятностное распределение регулирует

вероятность выбора значений из

определенного интервала. В рамках

модели вероятностного анализа рисков

проводится большое число действий,

позволяющих установить, как ведет себя

результирующий показатель (в каких

пределах колеблется, как распределен)

при подстановке в модель различных

значений переменной в соответствии с

заданным распределением.

Задача аналитика,

занимающегося анализом риска, состоит

в том, чтобы хотя бы приблизительно

определить для исследуемой переменной

(фактора) вид вероятностного распределения.

При этом основные вероятностные

распределения, используемые в анализе

рисков, могут быть следующими: нормальное,

постоянное, треугольное, пошаговое.

Эксперт присваивает переменной

вероятностное распределение, исходя

из своих количественных ожиданий, и

делает выбор из двух категорий

распределений: симметричных (например,

нормальное, постоянное, треугольное) и

несимметричных (например, пошаговое

распределение). Еще один фактор, влияющий

на конечный результат, это корреляция

между значимыми переменными. Без учета

возможной корреляции между переменными

компьютер, посчитав их полностью

независимыми, может сгенерировать

нереалистичные сценарии.

Проведение первых

трех шагов является полностью

компьютеризированной частью анализа

рисков проекта в методе Монте-Карло.

Завершающая стадия

анализа проектных рисков — интерпретация

результатов, полученных в процессе

расчетов. Результаты анализа рисков

можно представить в виде профиля риска.

На нем графически показывается вероятность

получения возможных значений

результирующего показателя.

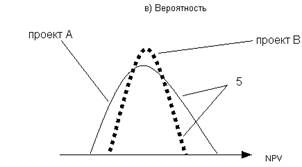

Сначала рассмотрим

интерпретацию результатов моделирования

методом Монте-Карло в случае с оценкой

одного инвестиционного проекта, т.е.

нужно принять проект или отвергнуть

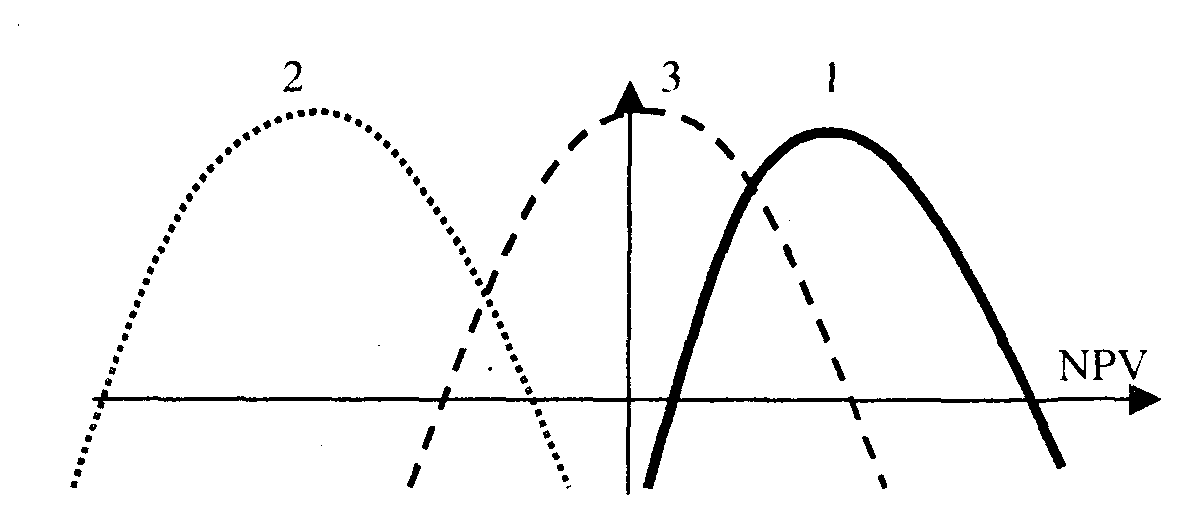

его. На рис.3.1.4 показаны три возможных

случая размещения итогового профиля

риска относительно нулевой отметки.

Кривая 1 показывает

случай, когда минимально возможное

значение NРV больше нулевого. Вероятность

того, что NРV<0 равна 0, значит, в данном

случае проект принимается.

Кривая 2 показывает

случай, когда максимально возможное

значение NРV меньше нулевого. Вероятность

того, что NРV>0 равна 0, значит, в этом

случае проект должен быть отвергнут.

Кривая 3 показывает

случай, когда максимальное значение

NРV больше, а минимальное меньше нулевого.

Так как NРV может быть как отрицательным,

так и положительным, решение будет

зависеть от предрасположенности

инвестора к риску. По-видимому, если

математическое ожидание NРV меньше или

равно 0 (пик профиля рисков слева от

вертикали или вертикаль точно проходит

по пику) проект должен отклоняться от

дальнейшего рассмотрения. В случае,

когда математическое ожидание NРV больше

нуля, нужно проводить анализ

Среднее-Дисперсия.

Рис. 3.1.4. Возможные

положения профиля риска для NРV.

Теперь рассмотрим

интерпретацию результатов моделирования

методом Монте-Карло в случае выбора

среди нескольких альтернативных

инвестиционных проектов. Часто при

сравнении вариантов возможных инвестиций

удобнее пользоваться кривой, построенной

на основе суммы вероятностей (кумулятивный

профиль риска). Такая кривая показывает

вероятность того, что результирующий

показатель проекта будет больше или

меньше определенного значения. Проектный

риск, таким образом, описывается

положением и наклоном кумулятивного

профиля риска. Кумулятивный профиль

риска более полезен в случае выбора

наилучшего проекта из представленных

альтернатив, в то время как некумулятивный

профиль риска лучше отражает вид

распределения результирующего показателя.

Рис.3.1.5. Кумулятивный

профиль риска (вверху) и некумулятивный

профиль риска (внизу).

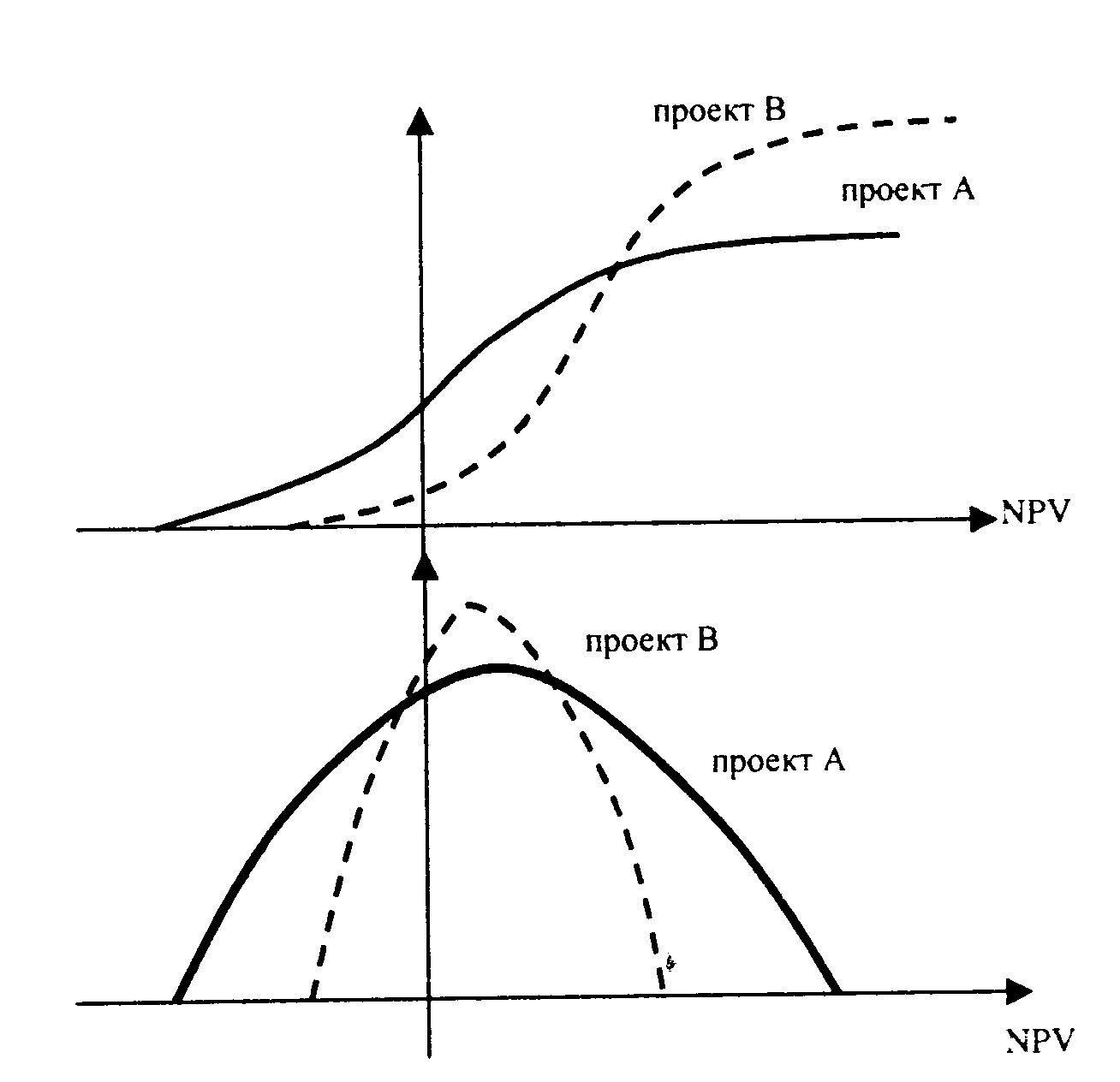

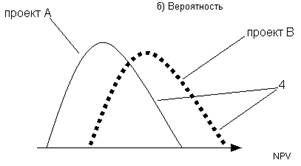

На рис.3.1.5 показан

случай взаимного расположения

кумулятивного и некумулятивного профиля

рисков двух альтернативных проектов.

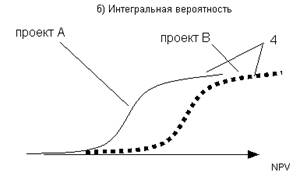

При фиксированной вероятности отдача

проекта В всегда выше, нежели у проекта

А. Кумулятивный профиль рисков также

говорит о том, что при фиксированном

NРV вероятность, с которой тот будет

достигнут, начиная с некоторого уровня,

всегда будет выше для проекта В, чем для

проекта А. Таким образом, можно вывести

правило: если кумулятивные профили

рисков двух альтернативных проектов

не пересекаются ни в одной точке, тогда

следует выбирать тот проект, чей профиль

рисков расположен правее.

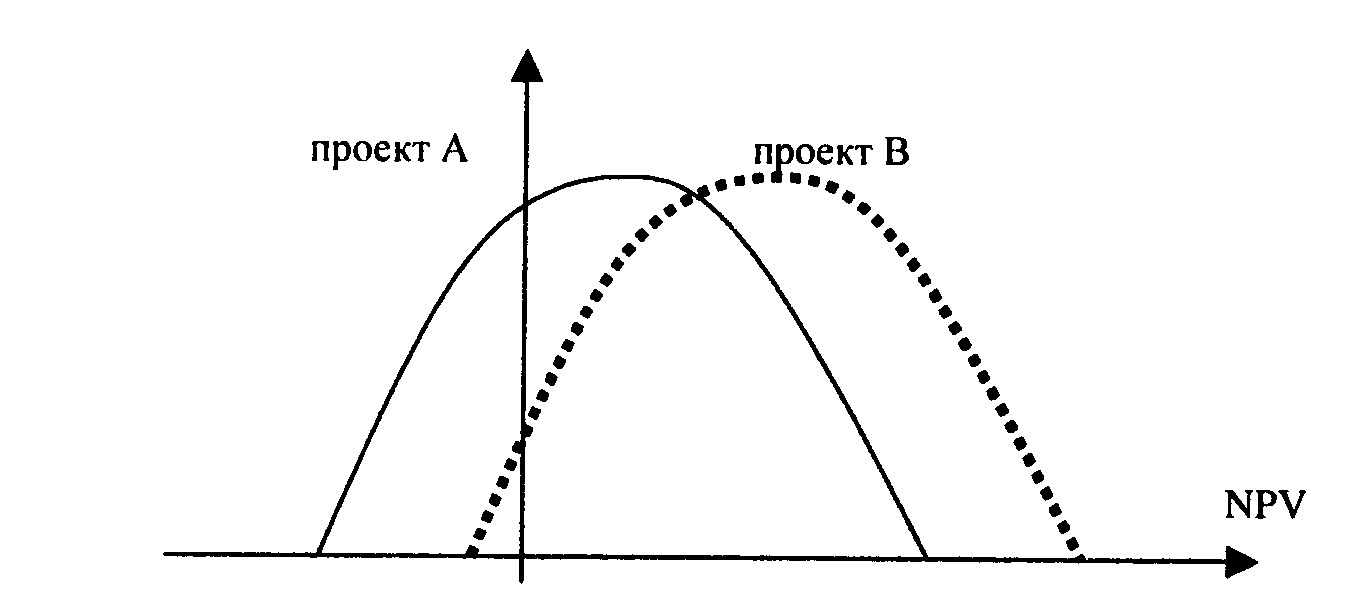

На рис.3.1.6 показан

другой случай взаимного расположения

профилей рисков двух альтернативных

проектов.

Склонные к риску

инвесторы предпочтут возможность

получения высокой прибыли и, таким

образом, выберут проект А. Не склонные

к риску инвесторы предпочтут перспективу

понести небольшие потери и, вероятно,

выберут проект В. Можно сформулировать

следующее правило: если кумулятивные

профили риска альтернативных проектов

пересекаются в какой-либо точке, то

решение об инвестировании зависит от

склонности инвестора к риску.

Рис.3.1.6.

Кумулятивный профиль риска (вверху) и

некумулятивный профиль риска (внизу).

Несмотря на свои

достоинства, метод Монте-Карло не

является широко распространенным в

бизнесе. Причины этого в следующем.

Во-первых, трудно выявить все важные

взаимозависимости переменных. Тем самым

полученный профиль риска может не

отражать реальной ситуации. Во-вторых,

сложность построения модели может

заставить менеджмент делегировать эту

работу экспертам. При этом возникает

опасность того, что понимание менеджментом

полученных результатов и, следовательно,

доверие к ним может быть снижено.

В-третьих, результатом моделирования

является профиль риска, как правило,

показателя NРV. Достоверность полученного

вероятностного распределения NРV

находится под вопросом, потому что не

ясно, какая ставка дисконтирования

должна быть использована. В-четвертых,

даже если менеджмент будет основывать

решения на вероятностном распределении

или профиле риска NРV, нет четкого правила

перевода этого профиля в ясное решение

для последующих действий.

Несмотря на

отмеченные ограничения, во многих

реальных жизненных ситуациях, когда

применение опционного анализа и

динамического программирования

затруднено (например, когда много

переменных), метод Монте-Карло может

применяться для оценки и выбора

инвестиционных проектов.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Метод Монте-Карло

И. Волков, М. Грачева

Имитационное

моделирование по методу Монте-Карло (Monte-Carlo Simulation) позволяет

построить математическую модель для проекта с неопределенными значениями

параметров, и, зная вероятностные распределения параметров проекта, а также

связь между изменениями параметров (корреляцию) получить распределение

доходности проекта.

Блок-схема,

представленная на рисунке отражает укрупненную схему работы с моделью.

Применение

метода имитации Монте-Карло требует использования специальных математических

пакетов (например, специализированного программного пакета Гарвардского

университета под названием Risk-Master) , в то время, как метод сценариев может

быть реализован даже при помощи обыкновенного калькулятора.

Как

уже отмечалось, анализ рисков с использованием метода имитационного

моделирования Монте-Карло представляет собой “воссоединение” методов анализа

чувствительности и анализа сценариев на базе теории вероятностей.

Результатом

такого комплексного анализа выступает распределение вероятностей возможных

результатов проекта ( например, вероятность получения NPV<0).

Упоминаемый

ранее программный пакет Risk-Master позволяет в диалоговом режиме осуществить

процедуру подготовки информации к анализу рисков инвестиционного проекта по

методу Монте-Карло и провести сами расчеты.

Первый

шаг при применении метода имитации состоит в определении функции распределения

каждой переменной, которая оказывает влияние на формирование потока наличности.

Как правило, предполагается, что функция распределения являются нормальной, и,

следовательно, для того, чтобы задать ее необходимо определить только два

момента (математическое ожидание и дисперсию).

Как

только функция распределения определена, можно применять процедуру Монте-Карло.

Алгоритм метода имитации Монте-Карло

Шаг

1.Опираясь на использование статистического пакета, случайным образом выбираем,

основываясь на вероятностной функции распределения значение переменной, которая

является одним из параметров определения потока наличности.

Шаг

2. Выбранное значение случайной величины наряду со значениями переменных,

которые являются экзогенными переменными используется при подсчете чистой

приведенной стоимости проекта.

Шаги

1 и 2 повторяются большое количество раз, например 1000, и полученные 1000

значений чистой приведенной стоимости проекта используются для построения плотности

распределения величины чистой приведенной стоимости со своим собственным

математическим ожиданием и стандартным отклонением.

Используя

значения математического ожидания и стандартного отклонения, можно вычислить

коэффициент вариации чистой приведенной стоимости проекта и затем оценить

индивидуальный риск проекта, как и в анализе методом сценариев.

Теперь

необходимо определить минимальное и максимальное значения критической

переменной, а для переменной с пошаговым распределением помимо этих двух еще и

остальные значения, принимаемые ею. Границы варьирования переменной

определяются, просто исходя из всего спектра возможных значений.

По

прошлым наблюдениям за переменной можно установить частоту , с которой та

принимает соответствующие значения. В этом случае вероятностное распределение

есть то же самое частотное распределение, показывающее частоту встречаемости

значения, правда, в относительном масштабе (от 0 до 1). Вероятностное

распределение регулирует вероятность выбора значений из определенного интервала.

В соответствии с заданным распределением модель оценки рисков будет выбирать

произвольные значения переменной. До рассмотрения рисков мы подразумевали, что

переменная принимает одно определенное нами значение с вероятностью 1. И через

единственную итерацию расчетов мы получали однозначно определенный результат. В

рамках модели вероятностного анализа рисков проводится большое число итераций,

позволяющих установить, как ведет себя результативный показатель (в каких

пределах колеблется, как распределен) при подстановке в модель различных

значений переменной в соответствии с заданным распределением.

Задача

аналитика, занимающегося анализом риска, состоит в том, чтобы хотя бы

приблизительно определить для исследуемой переменной (фактора) вид

вероятностного распределения. При этом основные вероятностные распределения,

используемые в анализе рисков, могут быть следующими: нормальное, постоянное,

треугольное, пошаговое. Эксперт присваивает переменной вероятностное

распределение, исходя из своих количественных ожиданий и делает выбор из двух

категорий распределений: симметричных (например, нормальное, постоянное,

треугольное) и несимметричных (например, пошаговое распределение).

Существование

коррелированных переменных в проектном анализе вызывает порой проблему, не

рассмотреть которую означало бы заранее обречь себя на неверные результаты.

Ведь без учета коррелированности, скажем, двух переменных — компьютер, посчитав

их полностью независимыми, генерирует нереалистичные проектные сценарии.

Допустим цена и количество проданного продукта есть две отрицательно

коррелированные переменные. Если не будет уточнена связь между переменными

(коэффициент корреляции), то возможны сценарии, случайно вырабатываемые

компьютером, где цена и количество проданной продукции будут вместе либо

высоки, либо низки, что естественно негативно отразится на результате.

Проведение

расчетных итераций является полностью компьютеризированная часть анализа рисков

проекта. 200-500 итераций обычно достаточно для хорошей репрезентативной

выборки. В процессе каждой итерации происходит случайный выбор значений

ключевых переменных из специфицированного интервала в соответствии с

вероятностными распределениями и условиями корреляции. Затем рассчитываются и

сохраняются результативные показатели (например, NPV). И так далее, от итерации

к итерации.

Завершающая

стадия анализа проектных рисков — интерпретация результатов, собранных в

процессе итерационных расчетов. Результаты анализа рисков можно представить в

виде профиля риска. На нем графически показывается вероятность каждого

возможного случая (имеются в виду вероятности возможных значений

результативного показателя).

Часто

при сравнении вариантов капиталовложений удобнее пользоваться кривой,

построенной на основе суммы вероятностей (кумулятивный профиль риска). Такая

кривая показывает вероятности того, что результативный показатель проекта будет

больше или меньше определенного значения. Проектный риск, таким образом,

описывается положением и наклоном кумулятивного профиля риска.

Кумулятивный

(интегральный, накопленный) профиль риска, показывает кумулятивное

вероятностное распределение чистой текущей стоимости (NPV) с точки зрения

банкира, предпринимателя и экономиста на определенный проект. Вероятность того,

что NPV < 0 с точки зрения экономиста — около 0.4, в то время как для

предпринимателя эта вероятность менее 0.2. С точки зрения банкира проект

кажется совсем безопасным, так как вероятность того, что NPV > 0, около 95%.

Будем

исходить из того, что проект подлежит рассмотрению и считается выгодным, в

случае, если NPV > 0. При сравнении нескольких одноцелевых проектов

выбирается тот, у которого NPV больше при соблюдении сказанного в предыдущем

предложении.

Рассмотрим

5 иллюстративных случаев на Рис.3 принятия решений (см. учебные материалы

Института экономического развития Всемирного банка). Случаи 1-3 имеют дело с

решением инвестировать в отдельно взятый проект, тогда как два последних случая

(4, 5) относятся к решению-выбору из альтернативных проектов. В каждом случае

рассматривается как кумулятивный, так и некумулятивный профили риска для

сравнительных целей. Кумулятивный профиль риска более полезен в случае выбора

наилучшего проекта из представленных альтернатив, в то время как некумулятивный

профиль риска лучше индуцирует вид распределения и показателен для понимания

концепций, связанных с определением математического ожидания. Анализ базируется

на показателе чистой текущей стоимости.

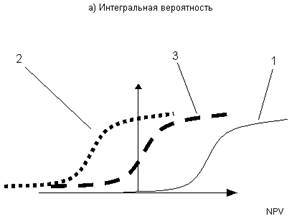

Случай

1: Минимальное возможное значение NPV выше, чем нулевое (см. Рис.3а,кривая 1).

Вероятность

отрицательного NPV равна 0, так как нижний конец кумулятивного профиля риска

лежит справа от нулевого значения NPV. Так как данный проект имеет

положительное значение NPV во всех случаях, ясно, что проект принимается.

Случай

2: Максимальное возможное значение NPV ниже нулевого(см. Рис.3а, кривая 2).

Вероятность

положительного NPV равна 0 (см. следующий рисунок)., так как верхний конец

кумулятивного профиля риска лежит слева от нулевого значения NPV. Так как

данный проект имеет отрицательное значение NPV во всех случаях, ясно, что

проект не принимается.

Случай

3: Максимальное значение NPV больше, а минимальное меньше нулевого (см. Рис3а,

кривая 3).

Вероятность

нулевого NPV больше, чем 0, но меньше, чем 1, так как вертикаль нулевого NPV

пересекает кумулятивный профиль рисков. Так как NPV может быть как

отрицательным, так и положительным, решение будет зависеть от

предрасположенности к риску инвестора. По-видимому, если математическое

ожидание NPV меньше или равно 0 (пик профиля рисков слева от вертикали или

вертикаль точно проходит по пику) проект должен отклоняться от дальнейшего

рассмотрения.

Случай

4: Непересекающиеся кумулятивные профили рисков альтернативных

(взаимоисключающих) проектов (см. Рис.3б).

При

фиксированной вероятности отдача проекта В всегда выше, нежели у проекта А.

Профиль рисков также говорит о том, что при фиксированной NPV вероятность, с

которой та будет достигнута, начиная с некоторого уровня будет выше для проекта

В, чем для проекта А. Таким образом, мы подошли к правилу 1.

Правило

1: Если кумулятивные профили рисков двух альтернативных проектов не

пересекаются ни в одной точке, тогда следует выбирать тот проект, чей профиль

рисков расположен правее.

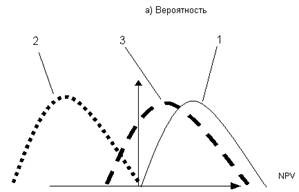

Случай

5: Пересекающиеся кумулятивные профили рисков альтернативных проектов . (см.

Рис.3в).

Склонные

к риску инвесторы предпочтут возможность получения высокой прибыли и, таким

образом, выберут проект А. Несклонные к риску инвесторы предпочтут возможность

нести низкие потери и, вероятно, выберут проект В.

Правило

2: Если кумулятивные профили риска альтернативных проектов пересекаются в

какой-либо точке, то решение об инвестировании зависит от склонности к риску

инвестора.

Ожидаемая

стоимость агрегирует информацию, содержащуюся в вероятностном распределении.

Она получается умножением каждого значения результативного показателя на

соответствующую вероятность и последующего суммирования результатов. Сумма всех

отрицательных значений показателя, перемноженных на соответствующие вероятности

есть ожидаемый убыток. Ожидаемый выигрыш — сумма всех положительных значений

показателя, перемноженных на соответствующие вероятности. Ожидаемая стоимость

есть, конечно, их сумма.

В

качестве индикатора риска ожидаемая стоимость может выступать как надежная

оценка только в ситуациях, где операция, связанная с данным риском, может быть

повторена много раз. Хорошим примером такого риска служит риск, страхуемый

страховыми компаниями, когда последние предлагают обычно одинаковые контракты

большому числу клиентов. В инвестиционном проектировании мера ожидаемой

стоимости должна всегда применяться в комбинации с мерой вариации, такой как

стандартное отклонение.

Инвестиционное

решение не должно базироваться лишь на одном значении ожидаемой стоимости,

потому что индивид не может быть равнодушен к различным комбинациям значения

показателя отдачи и соответствующей вероятности, из которых складывается

ожидаемая стоимость.

2. Издержки неопределенности

Издержки

неопределенности или ценность информации, как они иногда называются, — полезное

понятие, помогающее определить максимально возможную плату за получение

информации, сокращающей неопределенность проекта. Эти издержки можно определить

как ожидаемую стоимость возможного выигрыша при решении отклонить проект или

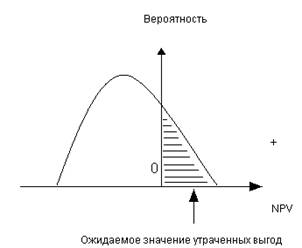

как ожидаемую стоимость возможного убытка при решении принять проект.

Ожидаемая

стоимость возможного выигрыша при решении отклонить проект иллюстрируется на

Рис.4 и равна сумме возможных положительных значений NPV, перемноженных на

соответствующие вероятности.

Ожидаемая

стоимость возможного убытка при решении принять проект, показанная в виде

заштрихованной площади на Рис.5, и равна сумме возможных отрицательных значений

NPV, перемноженных на соответствующие вероятности.

Оценив

возможное сокращение издержек неопределенности при приобретении дополнительной

информации, инвестор решает, отложить решение принять или отклонить проект и

искать дополнительную информацию или принимать решение немедленно. Общее

правило таково: инвестору следует отложить решение, если возможное сокращение в

издержках неопределенности превосходит издержки добывания дополнительной

информации.

3. Нормированный ожидаемый убыток

Нормированный

ожидаемый убыток (НОУ) — отношение ожидаемого убытка к ожидаемой стоимости:

НОУ

= ожидаемый убыток/(ожидаемый выигрыш + ожидаемый убыток)

Этот

показатель может принимать значения от 0 (отсутствие ожидаемого убытка) до 1

(отстутствие ожидаемого выигрыша). На Рис.5 он представляется как отношение

площади под профилем риска слева от нулевого NPV ко всей площади под профилем

риска

Проект

с вероятностным распределением NPV, таким, что область определения профиля

риска NPV выше 0, имеет нормируемый ожидаемый убыток, равный 0, что означает

абсолютную неподверженность риску проекта. С другой стороны, проект, область

определения профиля риска NPV которого ниже 0, полностью подвержен риску.

Данный

показатель определяет риск как следствие двух вещей: наклона и положения

профиля риска NPV по отношению к разделяющей вертикали нулевого NPV.

4. Коэффициент вариации

Он

представляет собой стандартное отклонение результативного показателя, деленное

на его ожидаемую стоимость. При положительной ожидаемой стоимости чем ниже

коэффициент вариации, тем меньше проектный риск.

Как

видим, два последних рассмотренных показателя характеризуют риск исследуемого

проекта. Однако, если нормируемый ожидаемый убыток есть относительный

показатель и дает возможность судить о риске отдельно взятого проекта (скажем,

неудовлетворительным считается проект, НОУ которого более 40%), то коэффициент

вариации — это абсолютный показатель, и потому представляется более удобным его

использовать при сравнении альтернативных проектов.

5. Показатели предельного уровня

Степень

устойчивости проекта по отношению к возможным изменениям условий реализации, а

значит и степень риска может быть охарактеризована показателями предельного

уровня объемов производства, цен производимой продукции и других параметров

проекта. Предельное значение параметра проекта для некоторого t-го года его

реализации определяется как такое значение этого параметра в t-ом году, при

котором чистая прибыль участника в этом году становится нулевой. Одним из

наиболее важных показателей этого типа является рассмотренная ранее точка

безубыточности, характеризующая объем продаж, при котором выручка от реализации

продукции совпадает с издержками производства. Для подтверждения

работоспособности проектируемого производства (на данном шаге расчета)

необходимо, чтобы значение точки безубыточности было меньше значений

номинальных объемов производства и продаж (на этом шаге). Чем дальше от них

значение точки безубыточности (в процентном отношении), тем устойчивее проект.

Проект обычно признается устойчивым, если значение точки безубыточности не

превышает 75% от номинального объема производства. Подробно данный показатель,

а также его плюсы и минусы уже рассматривались ранее .

Как

видно, данный показатель никак не связан с вероятностным методом и в отличие от

последнего не уточняет вероятности и спектр возможных значений для

результативных показателей. Кроме того, каждый показатель предельного уровня

характеризует степень устойчивости в зависимости лишь от конкретного параметра

проекта (объем производства и т.д.), в то время как вероятностный подход

проводит комплексный анализ риска при неопределенности одновременно всех интересуемых

параметров проекта, т.е. в последнем случае учитывается синхронность их

изменения.

На

практике не имеет смысла считать большое количество показателей предельного

уровня с надеждой определить риски, так как основная цель расчета такого

несомненно важного показателя как точка безубыточности состоит в том, чтобы

определить минимально допустимый уровень объема производства на

прединвестиционной фазе, что необходимо при описании проекта и построении его

идеи.

Несмотря

на свои достоинства, метод Монте-Карло не распространен и не используется

слишком широко в бизнесе. Одна из главных причин этого — неопределенность

функций плотности переменных, которые используются при подсчете потоков

наличности.

Другая

проблема, которая возникает как при использовании метода сценариев, так и при

использовании метода Монте-Карло, состоит в том, что применение обоих методов

не дает однозначного ответа на вопрос о том, следует ли реализовывать данный

проект или следует отвергнуть его.

При

завершении анализа, проведенного методом Монте-Карло, у эксперта есть значение

ожидаемой чистой приведенной стоимости проекта и плотность распределения этой

случайной величины. Однако наличие этих данных не обеспечивает аналитика

информацией о том, действительно ли прибыльность проекта достаточно велика,

чтобы компенсировать риск по проекту, оцененный стандартным отклонением и

коэффициентом вариации.

Ряд

исследователей избегает использования данного метода ввиду сложности построения

вероятностной модели и множества вычислений, однако при корректности модели

метод дает весьма надежные результаты, позволяющие судить как о доходности

проекта, так и о его устойчивости (чувствительности).

В

зависимости от результатов завершенного анализа рисков, а также и от того,

насколько склонен к риску инвестор, последний принимает решение принять,

изменить, или отклонить проект.

Например,

инвестор, исходя из своей склонности к риску, действовал бы следующим образом :

1.

Риск >= 30%

В

случае, если показатель риска, а это прежде всего нормированный ожидаемый

убыток (НОУ), равен или превышает 30%, то для принятия проекта необходимо

предварительно внести и осуществить предложения по снижению риска. Под

предложениями понимаются любые действия по изменению данных на входе, способные

уменьшить риск, не обрекая проект на убыточность.

В

этих целях используются:

Разработанные

заранее правила поведения участников в определенных “нештатных” ситуациях

(например, сценарии, предусматривающие соответствующие действия участников при

тех или иных изменениях условий реализации проекта).

В

проектах могут предусматриваться также специфические механизмы стабилизации,

обеспечивающие защиту интересов участников при неблагоприятном изменении

условий реализации проекта (в том числе в случаях, когда цели проекта будут

достигнуты не полностью или не достигнуты вообще) и предотвращающие возможные

действия участников, ставящие под угрозу его успешную реализацию. В одном

случае может быть снижена степень самого риска (за счет дополнительных затрат

на создание резервов и запасов, совершенствование технологий, уменьшение

аварийности производства, материальное стимулирование повышения качества

продукции), в другом — риск перераспределяется между участниками

(индексирование цен, предоставление гарантий, различные формы страхования,

залог имущества, система взаимных санкций).

Как

правило, применение в проекте стабилизационных механизмов требует от участников

дополнительных затрат, размер которых зависит от условий реализации

мероприятия, ожиданий и интересов участников, их оценок степени возможного

риска. Такие затраты подлежат обязательному учету при определении эффективности

проекта.

Здесь

работает балансировка между риском и прибыльностью. Если на этом этапе удается

снизить риск так, что НОУ становится меньше 30%, и есть выбор среди такого рода

вариантов проекта, то лучше выбрать тот из них, у которого коэффициент вариации

меньше. Если же не удается снизить риск до указанной отметки, проект

отклоняется.

2.

Риск < 30%

Проекты

с риском менее 30% (НОУ<30%) лучше подстраховать. Предлагается создать

страховой фонд в размере определенной доли от основной суммы инвестирования.

Как определить эту долю — это вопрос методики. Можно принять ее равной значению

показателя риска (нормированный ожидаемый убыток). То есть, например, если риск

равен 25%, то необходимо, скажем, предусмотреть отчисления от нераспределенной

прибыли в процессе осуществления проекта или заключить договор со страховой

компанией на сумму в размере 25% от основной суммы инвестирования и направить

эти деньги в резерв, подлежащий использованию только в случае наступления

крайних ситуаций, связанных, например, с незапланированным недостатком

свободных денежных средств, а также другими проблемами в целях нормализации

финансово-экономической ситуации. На самом деле, источник оплаты страхового

фонда скорее всего будет зависеть от периода осуществления проекта. В самый

трудный в финансовом отношении начальный момент осуществления проекта у

предприятия вряд ли найдется возможность обойтись без внешнего окружения при

создании страхового фонда, например, на базе страховой компании. Но по мере

осуществления проекта у предприятия накапливается прибыль, ежегодные отчисления

от которой могли бы составить страховой фонд.

Проанализируем

результативность анализа рисков:

Анализ

рисков

|

Полезность |

Ограниченность |

|

1.Совершенствует уровень Проект с малым значением NPV 2.Помогает идентифицировать Анализ рисков помогает 3.Освещает сектора проекта, 4.Выявляет слабые места проекта 5.Предполагает неопределенность |

1.Проблема коррелированных 2. Анализ рисков предполагает Если модель неправильна, то |

Список литературы

Для

подготовки данной работы были использованы материалы с сайта http://www.cfin.ru/

Дата добавления: 08.12.2005