Основные направления единой государственной денежно-кредитной политики на 2021 год и период 2022 и 2023 годов

Банк России придерживается режима таргетирования инфляции. Его цель – обеспечение ценовой стабильности, то есть годовой инфляции вблизи 4% постоянно.

Низкая и предсказуемая инфляция позволяет населению и бизнесу строить долгосрочные планы, способствует поддержанию более низких процентных ставок в экономике и повышает доступность кредитов.

ПРИНЦИПЫ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ БАНКА РОССИИ НЕИЗМЕННЫ:

Установление публичной цели по инфляции

Ключевая ставка и коммуникация — инструменты ДКП

Решения принимаются на основе прогноза

Информационная

открытость

Базовый сценарий

Базовый сценарий исходит из того, что восстановление мировой экономики будет медленным. Согласно этому сценарию, российская экономика возобновит устойчивое восстановление в начале 2021 года и в первой половине 2022 года достигнет потенциального уровня выпуска, оставаясь на нем до конца прогнозного горизонта. Денежно-кредитная политика, вероятно, будет сохраняться мягкой в 2021 году, а затем постепенно возвращаться к нейтральной во второй половине прогнозного периода по мере стабилизации инфляции на цели.

|

Инфляция в год |

|

Валовой внутренний продукт |

|

Требования банковской системы к экономике в рублях и иностранной валюте |

|

– к организациям |

|

– к населению |

Три альтернативных сценария:

Проинфляционный

Проинфляционный сценарий исходит из динамики спроса, как в базовом сценарии, но при значительном падении потенциала экономики. Также он содержит сценарное предположение о том, что бюджетная консолидация может происходить медленнее и растянуться до 2023 года. В этих условиях экономика возвращается к более низкому потенциалу уже в 2021 году и даже несколько его превышает. Для того чтобы удержать инфляцию на цели – вблизи 4%, – Банку России может потребоваться временно перейти к умеренно жесткой политике с последующим возвратом к нейтральной к концу прогнозного периода.

Дезинфляционный

Дезинфляционный сценарий предполагает значительно более медленное (чем в базовом сценарии) восстановление спроса, что может произойти в случае продолжения пандемии с сохранением значимого уровня ограничительных мер. Длительный период сдержанного спроса будет оказывать понижательное влияние на инфляцию. Это потребует сохранения мягкой денежно-кредитной политики более продолжительное время и, возможно, ее дополнительного смягчения для возвращения инфляции к цели.

Рисковый

Рисковый сценарий совмещает в себе слабое восстановление спроса и значительное падение потенциала. Дополнительные риски в этом сценарии – обострение геополитических рисков и торговых противоречий, долговых проблем отдельных стран или отраслей. Значительное усиление проинфляционных рисков потребует временного существенного ужесточения денежно-кредитной политики с возвратом к мягкой политике во второй половине прогнозного периода. Вследствие масштабности шоков в этом сценарии стабилизация инфляции на цели займет более длительное время и произойдет несколько позднее 2023 года.

3

ДКП во второй половине 2019 – 2020 году

Снижение ключевой ставки в сентябре 2019 – феврале 2020 года

Банк России продолжил смягчение денежно-кредитной политики. Ключевая ставка была снижена за это время с 7,25 до 6,00% годовых, что соответствовало задаче поддержания инфляции вблизи 4% на прогнозном горизонте. В эти месяцы инфляция замедлялась быстрее, чем прогнозировалось.

Пауза в снижении ставки в марте 2020 года

К марту из-за пандемии существенно ухудшилась ситуация в мировой и российской экономике, а также на глобальных финансовых рынках. Выросли риски для финансовой стабильности. Значительно увеличилась неопределенность относительно дальнейшего развития событий. В этой ситуации Банк России взял паузу в снижении ставки.

Проведение мягкой политики для стабилизации инфляции на цели путем поддержки внутреннего спроса (апрель–октябрь 2020 года)

В апреле был возобновлен цикл снижения ключевой ставки, и Банк России перешел к мягкой денежно-кредитной политике. В течение четырех месяцев ключевая ставка была снижена до 4,25% годовых. В сентябре и октябре Банк России оставил ключевую ставку без изменений, сохраняя стимулирующий характер денежно-кредитной политики.

Будущая денежно-кредитная политика

В рамках базового сценария Банк России будет оценивать целесообразность дальнейшего снижения ключевой ставки на ближайших заседаниях. На среднесрочном горизонте, по мере нормализации экономических условий и стабилизации инфляции вблизи 4% Банк России будет оценивать возможные сроки и скорость возвращения от мягкой к нейтральной денежно-кредитной политике, при которой ключевая ставка будет находиться в нейтральном диапазоне 5–6% годовых.

4

Расширение коммуникации

В условиях роста неопределенности еще большее значение приобретает ясность коммуникации, открытость центрального банка. Чтобы отвечать вызовам времени, Банк России предпринял ряд новых шагов.

Увеличение количества пресс-конференций

Банк России перешел к проведению пресс-конференций Председателя после каждого заседания по ключевой ставке.

Расширение региональной коммуникации

В сентябре Банк России запустил публикацию информационно-аналитических комментариев об инфляции по каждому региону России. Таким образом, теперь Банк России представляет анализ динамики потребительских цен на всех трех уровнях: страны в целом, федеральных округов и на уровне отдельных регионов. В будущем планируется старт публикации сводного обзора материалов территориальных учреждений Банка России о текущей экономической ситуации в регионах.

Модификация коммуникации прогноза

Банк России изучает возможные форматы более подробной коммуникации прогноза. По итогам этого обсуждения планируется публикация прогноза в более развернутом формате, в него также может войти прогнозная траектория ключевой ставки.

5

Применение инструментов ДКП

Операционная цель денежно-кредитной политики Банка России – поддержание однодневных ставок денежного рынка вблизи ключевой. В условиях сохраняющегося структурного профицита ликвидности в 2020 году они формировались вблизи ключевой ставки, преимущественно в нижней половине процентного коридора Банка России.

Банк России рассчитывает, что инфляция вернется к целевым 4% уже в 2024 году. / Сергей Михеев / Антон Переплетчиков

Сценарии о будущем экономики и финансов на среднесрочную перспективу Банк России готовит ежегодно и публикует в документе «Основные направления единой государственной денежно-кредитной политики». Текущая прогнозная перспектива свежей версии «направлений», как и у федерального бюджета, — 2023-2025 годы. Основных сценариев развития событий в экономике сейчас видится три.

Сценарий 1, базовый. Как все, скорее всего, и будет

В базовом сценарии мировая экономика продолжает развиваться в рамках уже сформировавшихся тенденций. Устойчиво высокая инфляция в совокупности с низкими показателями безработицы в странах с развитой экономикой позволяет центральным банкам мира ужесточать денежно-кредитную политику сильнее, чем планировалось первоначально.

В базовом сценарии Банк России исходит из того, что в период повышения ставок крупнейшими центральными банками темпы мирового роста неизбежно замедлятся (сейчас, например, ФРС США, Европейский ЦБ и Банк Англии активно повышают ставки, реагируя на рекордно высокую инфляцию — ни того, ни другого не было уже очень давно), однако выверенная денежно-кредитная политика (если она действительно будет таковой. — «РГ») позволит крупнейшим экономикам избежать масштабной рецессии. Инфляция в мире вернется к значениям вблизи цели в первой половине 2024 года.

Инфографика «РГ» / Александр Чистов/ Роман Маркелов

Годовые темпы роста в развитых экономиках в конце 2022-го — середине 2023 года прогнозируются околонулевыми, затем начнется небольшой рост. К 2025 году рост достигнет 3,4% (в предыдущий раз такие темпы роста ВВП наблюдались в 2017 году).

Базовый сценарий не предполагает значимого изменения текущей конфигурации геополитических условий до конца прогнозного горизонта. Предполагается, что введенные внешние ограничения на российский экспорт, импорт, инвестиционное и технологическое сотрудничество на среднесрочном горизонте в основном сохранятся. Товары российского экспорта на мировом рынке продолжат продаваться с дисконтом.

Стоимостный объем импорта из России после значительного сокращения в 2022 году будет постепенно восстанавливаться. Темпы этого восстановления будут определяться появлением новых механизмов финансирования и страхования, выстраиванием новых логистических маршрутов и формированием новых торговых связей. Росту импорта также будет способствовать запущенный с конца марта механизм параллельного импорта.

По итогам 2022 года сокращение ВВП составит 3-3,5%. В 2023 году экономика сократится на 1-4%, при этом в IV квартале 2023 года будет наблюдаться небольшой рост, до 1,5% в годовом выражении. В 2024 году восстановительный рост будет продолжаться, прирост в IV квартале составит 0,5-1,5% в годовом выражении. В 2025 году темп роста экономики стабилизируется в диапазоне 1,5-2,5%.

Инфляция в 2022 году сложится в диапазоне 12-13%.

Ни один из сценариев, даже самый позитивный, не подразумевает, что антироссийские санкции в ближайшие годы будут сняты

На динамику инфляции в 2023 году будут оказывать влияние как продолжающийся процесс структурной трансформации экономики, так и отложенные эффекты проведенной частичной мобилизации. Несмотря на то что экономика быстрее ожиданий адаптировалась к изменившимся условиям, по мере исчерпания эффектов инерции (в том числе сокращения имеющихся запасов и завершения заключенных ранее контрактов) шоки предложения могут проявляться все больше, оказываясь более устойчивыми и продолжительными, чем предполагалось ранее. Это, в свою очередь, может привести к повышению темпов роста цен. Кроме того, постепенно будет проявляться действие отложенных эффектов частичной мобилизации через возможное усиление перетоков рабочей силы между различными отраслями и регионами, нехватку персонала отдельных специальностей и проинфляционное давление со стороны зарплат (да, их прогнозируемый рост напрямую влияет на цены: при росте доходов обычно растут потребление и спрос, а вместе с ними и цены).

С учетом всех этих факторов Банк России допускает, что годовая инфляция в 2023 году сложится в диапазоне выше целевого уровня и составит 5-7%. В 2024 году инфляция вернется к целевым 4% и останется на этом уровне в дальнейшем.

Есть и подводные камни: в 2023 году в процессе структурной перестройки экономики может проявиться накопленный эффект проблем, которые имели второстепенное значение в момент первичной адаптации в 2022 году. В частности, завершится ряд ранее заключенных контрактов, поддерживающих бизнес-активность компаний в 2022 году. Кроме того, более остро может возникнуть необходимость ремонта импортного оборудования, качественные комплектующие к которому производит лишь ограниченное число поставщиков. Кроме того, сильнее проявится эффект санкций, которые были приняты в середине 2022 года, но срок вступления которых был отложен до конца 2022 — начала 2023 года.

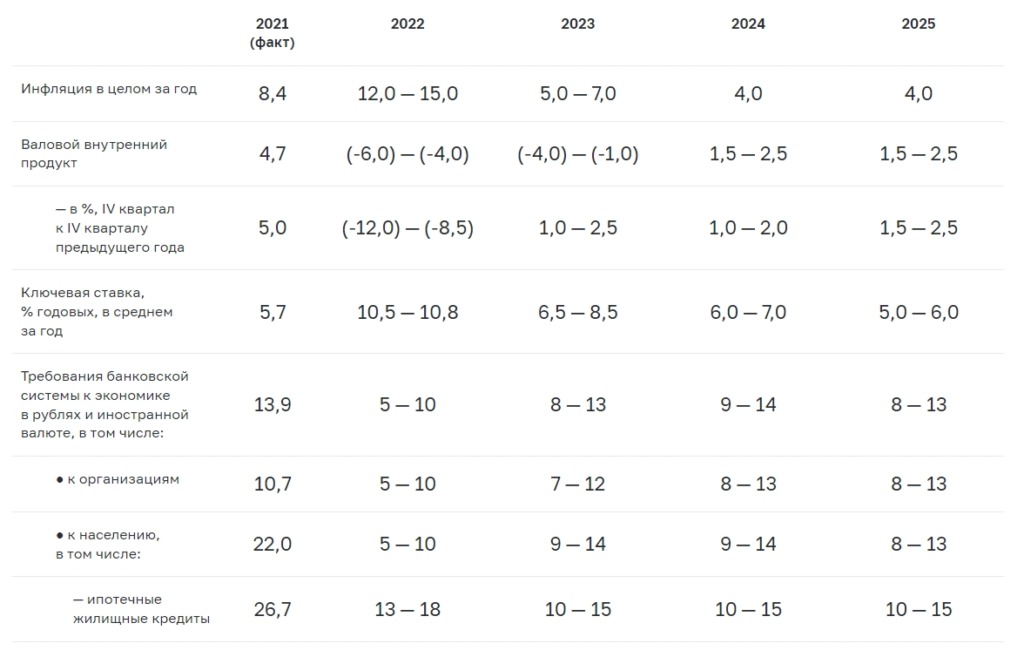

Все эти процессы могут непосредственно повлиять на финансовую систему России: они обусловят сохранение осторожного подхода банков к оценке заемщиков, темп кредитования организаций может сократиться, по оценке Банка России, до 7-12%. Банкам может требоваться дополнительное время на проверку финансовой состоятельности компаний в новых условиях, верификацию бизнес-моделей, формирование дополнительных критериев оценки в случае существенного изменения деятельности из-за ограничений, связанных с импортом оборудования и комплектующих или экспортом продукции.

Сценарий 2, позитивный. Экономика ускоренно адаптируется к вызовам

Как и в базовом сценарии, здесь предполагается, что мировая экономика продолжает развиваться в рамках сформированных ранее тенденций и что, несмотря на повышение ставок крупнейшими центральными банками мира, масштабной рецессии в глобальной экономике удается избежать. Российская же экономика в нем де-факто оказывается значительно более гибкой и сильной, чем все о ней думали.

Стоимостные объемы экспорта сформируются на уровне большем, чем в базовом сценарии, за счет небольшого улучшения ситуации в транспортировке и логистике экспортных грузов. Одновременно более быстрое формирование экономических связей и расширение механизма параллельного импорта по сравнению с базовым сценарием улучшат динамику импорта на прогнозном горизонте. Профицит баланса товаров и услуг на прогнозном горизонте сложится несколько выше значений базового сценария в 2023 году и вблизи них в последующие годы.

Основной импульс в этом сценарии российская экономика получает за счет более быстрого восстановления внутреннего спроса. Новые партнерства и более прочные экономические связи будут способствовать более активному восстановлению экономики, небольшой рост будет возможен уже по итогам 2023 года. Вследствие быстрого насыщения рынков как новыми, так и привычными товарами через механизм параллельного импорта шоки предложения в этом сценарии компенсируются гораздо раньше, чем в базовом.

В результате инфляция возвращается на уровень вблизи цели к концу 2023 года при более мягкой денежно-кредитной политике по сравнению с базовым сценарием. В 2024-2025 годах темп прироста цен будет оставаться вблизи 4%.

Сценарий 3, негативный. Один сплошной кризис

Одной из основных движущих сил развития мировой экономики в последние 30-40 лет был активный процесс интеграции стран в глобальное пространство. Формировались единые рынки, унифицировались стандарты, вырабатывалась общая политика по отдельным вопросам. Однако рост геополитического напряжения (включая торговые войны) в последние несколько лет ставит вопрос о том, насколько глобальные интеграционные процессы будут продолжаться в прежних масштабах в будущем или же противоположные тенденции станут преобладать. Признаки фрагментации уже появились и в последнее время усиливаются.

Негативный сценарий строится на предположении о том, что фрагментация в мировой экономике станет еще более выраженной. Рынки все больше будут концентрироваться в региональных блоках, страны в меньшей степени будут ориентироваться на использование сравнительных преимуществ и в большей степени — на увеличение локализации производств.

Состояние мировой экономики в этом сценарии становится намного хуже, чем в базовом. Повышенное инфляционное давление в условиях более низкого потенциала экономики может означать, что ожидаемого повышения ставок крупнейших центральных банков может быть недостаточно для устойчивого замедления инфляции. При этом растущие ставки приведут к снижению цен активов и росту стоимости обслуживания долга, ухудшат неустойчивые балансы небанковских финансовых организаций по всему миру (пенсионные фонды, страховые компании, хедж-фонды и фонды коллективного инвестирования). Кроме того, менее предсказуемая траектория ставок снижает ликвидность на рынках ключевых финансовых активов, что может увеличить вероятность резкой переоценки рисков инвесторами.

Кроме того, в негативном сценарии предполагается усиление геополитического напряжения, включая введение дополнительных ограничений на российский экспорт. Снижение предложения нефти и нефтепродуктов на мировом рынке приведет к кратковременному сильному росту цены на нефть марки Brent. Издержки зарубежных компаний начнут расти, и инфляция еще больше ускорится.

Банкам теперь может требоваться дополнительное время на проверку финансовой состоятельности компаний. Фото: Сергей Куксин

Чтобы предотвратить формирование инфляционной спирали, крупнейшим центральным банкам придется увеличить ставку выше ожиданий рынка. Дополнительное сильное повышение ставок на фоне большого объема накопленных долгов и падающего спроса может привести к переоценке инвесторами финансовой состоятельности заемщиков с неустойчивыми доходами и вызвать переоценку рисковых активов на рынке. В результате в мировой экономике может начаться экономический и финансовый кризис, сопоставимый по масштабам с кризисом 2007-2008 годов. При этом реализация глобального кризиса может обусловливать поддержание повышенной степени жесткости введенных ограничений на российский экспорт.

Мировая экономика в таком сценарии резко замедлится, что окажет дезинфляционное влияние на общие темпы роста цен. Цены на мировых товарных рынках снизятся под влиянием более низкого спроса.

В то же время уже в конце 2023 года инфляция в крупнейших странах с развитой экономикой, так и не достигнув целевого (то есть устойчиво низкого) значения, вновь ускорится. С одной стороны, будет восстанавливаться спрос, в том числе под влиянием дополнительных мер бюджетной поддержки. С другой стороны, рост фрагментации мировой экономики и ограничения в мировой торговле и кооперации приведут к усилению шоков предложения. Крупнейшим центральным банкам мира после резкого снижения ставки в начале кризиса придется вновь повышать ставку и держать ее на более высоком уровне по сравнению с базовым сценарием. Несмотря на постепенное замедление, внешняя инфляция до конца прогнозного горизонта так и не вернется к целевому уровню.

Глобализация была залогом экономических успехов, но теперь на повестке дня в мире обратные тенденции

Для российской экономики реализация мирового кризиса одновременно с ухудшением геополитического фона существенно осложнит структурную перестройку и адаптацию к новым условиям. Выпуск в 2023 году сократится еще сильнее, чем в 2022 году. В 2024 году падение продолжится, и лишь в 2025 году возможен рост — не более 1%. Из-за усиления геополитического напряжения часть из вновь установившихся в 2022 году связей может оборваться. Особенно сильные последствия будут для промежуточного и инвестиционного импорта, осложнятся программы технического и инвестиционного сотрудничества. И уровень, и потенциальные темпы роста российской экономики снизятся. При этом бюджетная поддержка структурной трансформации экономики в этом сценарии будет ограниченна по сравнению с базовым сценарием — более низкие цены и объемы нефтегазового экспорта приведут к существенному сокращению экспортных доходов.

Инфляция в 2023 году может ускориться до 13-16% на фоне ослабления рубля и усиления шоков предложения. Банку России придется существенно повысить ключевую ставку и держать ее на повышенном уровне довольно долгое время. Даже при гораздо более высоких ставках по сравнению с базовым сценарием инфляция вернется к целевым 4% только к концу 2025 года.

Темп прироста кредитования экономики в кризисном сценарии в 2023 году не будет превышать 5%. На него будут влиять как более высокий уровень ключевой ставки, так и ужесточение дополнительных неценовых требований к заемщикам на фоне роста неопределенности и ухудшения экономической ситуации. В дальнейшем темпы кредитования экономики будут постепенно увеличиваться, но даже в конце прогнозного горизонта их значения будут ниже, чем в базовом сценарии.

Цитата

Эльвира Набиуллина, глава Банка России:

«Базовый сценарий мы почему называем базовым — потому что считаем его гораздо более вероятным, чем альтернативные сценарии. Но за последние месяцы ситуация и баланс рисков для мировой экономики несколько сместились если не в сторону полномасштабного глобального кризиса, то более жесткого варианта развития ситуации».

6 сентября 2022 10:42

Отвечая на вопрос журналистов о прогнозах роста экономики , приведённые в материале агенства Bloomberg, Максим Решетников подчеркнул, что есть все предпосылки ожидать к 2030 году экономика сможет выйти на устойчивый рост 3% ежегодно, что соответствует национальным целям развития страны.

«Несмотря на то, что в своих прогнозах мы учитываем всегда и самые позитивные и самые негативные варианты развития ситуации в экономики, базовым является сценарий ускоренной адаптации экономики к новым условиям. Он основан на реализации системных решений Правительства, которые позволят уже в 2023-24 году преодолеть турбулентность и выйти на устойчивый рост«, — отметил Максим Решетников.

«Базовый сценарий предполагает возврат экономики к росту уже в конце этого – начале следующего года, причем в квартальном выражении. Учитывая высокую базу этого года (особенного в первом квартале), по итогам следующего года статистически может быть зафиксировано небольшое снижение (-0,9% к 2022-му году). При этом стоит отметить, что все наши прогнозы, как правило, корректируются немного в плюс«, — добавил он.

По словам министра, экономика РФ устойчиво выходит на рост в 2023-2024 годах и после 2026 года — на плюс-минус 3-процентную траекторию. В итоге в базовом сценарии в 2030-м закладывается рост 17% к 2017 году. Более того, это именно базовый сценарий. Он основан на реализации тех программ, решения по которым сейчас уже приняты или принимаются.

«Важно, что базовый сценарий декомпозирован по всем отраслям – мы четко понимаем, какой рост получим в туризме, добывающей, обрабатывающей промышленности, какая часть роста пойдет за счет экспорта, какая – за счет инвестиций, какая – за счет реальных доходов населения. Объем инвестиций должен в 2030-м году вырасти на 30% к 2021-му году, реальные денежные доходы – на 20%«, — указал глава Минэкономразвития.

«Что касается всех остальных сценариев, то, безусловно, мы всегда считали и считаем разные варианты. Обмениваемся мнениями с экспертами. Но надо понимать, что мы используем эти сценарии в том числе для того, чтобы сравнивать: что будет при реализации тех или иных программ. Поэтому к ним надо относиться как к аналитическим расчетам – что будет, если мы не будем ничего делать«, — заключил он.

Дата публикации:

6 сентября 2022

Ссылка:

https://www.economy.gov.ru/material/press/official_position/maksim_reshetnikov_v_bazovom_scenarii_zakladyvaem_ustoychivyy_rost_ekonomiki_v_2023_2024_gg.html

Чтобы бизнесу и гражданам принимать правильные юридически значимые решения и взвешенные экономические решения, важно знать ориентиры и понимать, как будет развиваться российская экономика. В этом поможет официальный базовый сценарий развития 2022 года Банка России на 2023, 2024-2025 годы, опубликованный ЦБ в рамках проекта Основных направлений единой государственной денежно-кредитной политики (ДКП).

Что влияет на базовый сценарий

Прогнозные сценарии Банка России отражают экстраординарные изменения в 2022 году внутренних и внешних условий для российской экономики, а также варианты их дальнейшей эволюции.

| ВИД УСЛОВИЙ | ПОЯСНЕНИЕ |

| Внутренние | Первостепенно то, насколько успешно и быстро граждане и компании будут адаптироваться к новым реалиям |

| Внешние | На среднесрочной перспективе сохраняется неопределенность в отношении ряда процессов в мире. Это:

|

Базовый сценарий ЦБ сгенерировал исходя из того, что скорость адаптации российской экономики к новым условиям зависит от:

- установления новых экономических связей;

- появления новых производств;

- эффективности процессов импортозамещения;

- развития параллельного импорта.

В свою очередь влияние геополитических условий на российскую экономику предполагает:

- наличие или отсутствие дополнительных внешнеторговых санкций;

- степень развития вторичных эффектов санкций, в т. ч. неформальные ограничения со стороны широкого круга контрагентов.

Основные параметры базового сценария

В базовом сценарии ЦБ мировая экономика продолжает развиваться в рамках сформированных ранее трендов.

В ответ на ускорение инфляции крупнейшие центральные банки будут повышать ставки. Это приведет к замедлению роста мировой экономики. Однако осторожная денежно-кредитная политика позволит крупнейшим экономикам избежать масштабной рецессии.

Инфляция за рубежом вернется к значениям вблизи целей в конце 2023 — начале 2024 года.

Согласно базовому сценарию, в 2022 году и в течение большей части 2023 года российская экономика будет сокращаться, подстраиваясь к изменившимся внешним условиям. Но в 2025 году экономика вернется к потенциальным темпам роста в 1,5–2,5%.

Под влиянием денежно-кредитной политики годовая инфляция:

- составит 12,0–15,0% в 2022 году;

- снизится до 5,0–7,0% в 2023 году;

- вернется к 4% в 2024 году;

- в дальнейшем – будет находиться вблизи цели ЦБ.

Банк России отмечает, что возвращение годовой инфляции к цели будет постепенным, в том числе из-за неизбежной подстройки относительных цен по широкому кругу товаров и услуг в процессе структурной перестройки российской экономики.

В базовом сценарии ЦБ прогнозирует среднюю за год ключевую ставку в диапазоне:

- 10,5–10,8% годовых в 2022 году;

- 6,5–8,5% годовых в 2023 году;

- 6,0–7,0% годовых в 2024 году.

К 2025 году Банк России обещает вернуть ключевую ставку в долгосрочный нейтральный диапазон.

Также ЦБ оценивает долгосрочную номинальную нейтральную ставку в 5,0–6,0% годовых. Однако в период структурной перестройки экономики неопределенность этой оценки выше. Так, есть факторы, которые могут действовать как в сторону повышения, так и в сторону снижения нейтральной ставки. Банк России будет оценивать их совокупное воздействие по мере накопления данных.

Также см. Какой будет денежно-кредитная политика России в 2023, 2024-2025 годах.

Использованы материалы: сайт ЦБ.

Банк России представил базовый сценарий развития российской экономики и три альтернативных. Ключевыми развилками выбраны те факторы, в динамике которых в настоящее время отмечается наибольшая неопределённость, указывает Регулятор в проекте основных направлений денежной-кредитной политики (ДКП) на 2022 год и период 2023 и 2024 годов.

Так, факторами неопределённости, по мнению Банка России, остаются эпидемическая обстановка, введение новых ограничений, темпы восстановления спроса на российские экспортные товары, шаги регуляторов разных стран в области ключевых ставок и так далее.

Базовый сценарий предполагает постепенное улучшение эпидемической ситуации на фоне роста масштабов вакцинации населения разных стран. Темп роста мировой экономики к концу 2021 года станет превышать потенциальный, а экономика России вернется к потенциальному темпу.

При этом базовый сценарий предполагает, что средняя цена на нефть составит 65 долларов за баррель в 2021 году, но будет постепенно снижаться в дальнейшем, по мере расширения квот в рамках соглашения ОПЕК+.

Так, по оценкам Банка России, темп роста ВВП в 2021 году составит 4,0—4,5 процента и с 2022 года стабилизируется на уровне 2—3 процента. Вместе с тем регулятор ожидает замедления инфляции во второй половине 2021 года по мере исчерпания действия временных факторов. По итогам года инфляция составит 5,7—6,2 процента, в 2022 году снизится до 4—4,5 процента, в 2023 году составит 4 процента и сохранится на том же уровне в 2024 году.

В альтернативном сценарии «Усиление пандемии» регулятор рассматривает вариант стремительного распространения мутаций вируса, устойчивых к вакцинам, и сопутствующие ему жёсткие ограничения. Спад экономической активности приведёт к резкому снижению цены на нефть, до 45 долларов за баррель в 2022 году, считает Банк России. Страны ОПЕК+ введут дополнительные ограничения добычи, но меньшего объёма, чем в 2020 году, — и в 2023 году средняя цена вырастет до 50 долларов, предполагает ЦБ.

Что касается российской экономики, то темпы её роста в 2022 году приблизятся к нулевым, в 2023 году — ускорятся до 3,5—4,5 процента, к концу 2024-го вернутся к значениям, близким к потенциальному росту. «Влияние устойчивых факторов инфляции снизится раньше, чем в базовом сценарии, что сделает целесообразным смягчение ДКП в момент ухудшения эпидемической ситуации», — говорится в документе Центробанка.

В дальнейшем годовая инфляция вернется к 4 процентам, а темпы прироста кредитования экономики — на траекторию базового сценария, рассчитывает регулятор.

Сценарий «Глобальная инфляция» учитывает быстрое восстановление спроса при сохранении ограничений и перебоях в поставках. Это приводит к усилению инфляционного давления на глобальных рынках, что вызовет рост ключевых ставок центральных банков развитых стран. Если цены на товарных рынках продолжат расти, цена на нефть может достигнуть 75 долларов за баррель в 2022 году, а затем начнет снижаться, оставаясь при этом выше уровней базового сценария.

Российская экономика продолжит расти, и по итогам года роста ВВП составит 2,4—3,4%. Последующее снижение внешнего спроса в совокупности приведёт к снижению темпов прироста российского ВВП до 1,8—2,8 процента в 2023 году, считает регулятор. Этот сценарий также предполагает, что Банку России в 2022—2023 годах придётся проводить более жёсткую денежно-кредитную политику по сравнению с базовым сценарием, в том числе и в силу роста ключевых ставок в развитых странах.

Сценарий «Финансовый кризис» иллюстрирует риски, связанные со значительным увеличением долговой нагрузки в мировой экономике вследствие пандемии. Он предполагает, что при сворачивании стимулирующей политики произойдёт значительное и резкое ухудшение условий в мировой финансовой системе.

Замедление экономической активности на фоне финансового кризиса приведёт к падению спроса и снижению цены на нефть до 40 долларов за баррель в 2023 году, говорится в прогнозе. К 2024 году цена на нефть вырастет до 45 долларов на фоне введения дополнительных ограничений ОПЕК+.

Читайте также:

• Банковские экосистемы — удобно, но небезопасно

• В ЦБ не исключили, что повышение ставки стало последним

Совокупность этих факторов станет причиной спада ВВП России в 2023 году на 1,4—2,4 процента с последующим восстановлением экономической активности. Однако уже к 2024 году темпы роста российской экономики достигнут 3—4 процента, рассчитывает регулятор.

Что касается роста цен, то согласно этому сценарию резкое начало кризиса и ослабление рубля станут причиной существенного ужесточения Банком России денежно-кредитной политики. Однако уже во второй половине 2023 года рост цен замедлится, и ЦБ начнет смягчать кредитные условия.

Ранее в Центробанке сообщили, что рост экономики России замедлился, приблизившись к потенциалу.

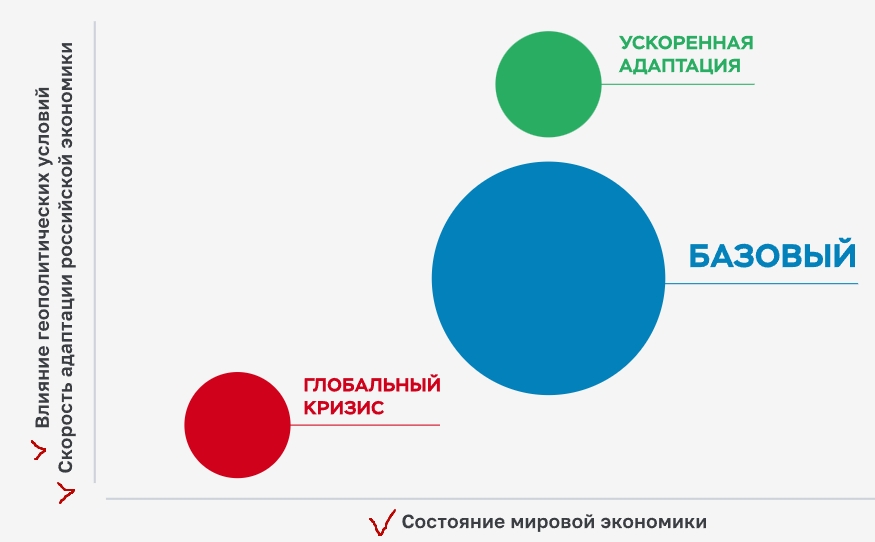

Банк России опубликовал доклад «Основные направления единой государственной денежно-кредитной политики на 2023–2025 годы». В документе представлены три сценария развития экономики на ближайшие три года по основным показателям: «Базовый сценарий», «Ускоренная адаптация» и «Глобальный кризис».

Главной целью денежно-кредитной политики в докладе называется поддержание инфляции вблизи 4%. По оценкам ЦБ, с учетом структурной перестройки экономики выход на этот показатель потребует более полутора лет и завершится в 2024 году. Для его достижения Банк России будет корректировать ключевую ставку.

ЦБ напомнил, что после повышения ключевой ставки до 20% в феврале к концу июля ключевая ставка была снижена до 8,0% годовых. Банк России будет оценивать целесообразность снижения ключевой ставки во втором полугодии 2022-го.

Средние значения ключевых экономических показателей на ближайшие три года по «Базовому сценарию»:

- Ключевая ставка в 2023 году прогнозируется на уровне 6,5–8,5%, в 2024-м — 6–7%, к 2025-му — 5–6%;

- ВВП в 2022 году будет отрицательным (от -6% до -8%), как и в 2023-м (от -4% до -6%), в 2024 году показатель достигнет положительного значения — 1,5–2,5%, такой же уровень прогнозируется на 2025 год;

- Инфляция в 2022 году будет на уровне 12–15%, в 2023-м — 5–7%, в 2024 и 2025 годах — 4%.

Помимо «Базового сценария» доклад ЦБ содержит негативный сценарий — «Глобальный кризис». Он предполагает усиление фрагментации мирового рынка и включает несколько рисков: устойчиво высокую инфляцию в мире и, как следствие, рецессию, а также дополнительные санкции против России. Сочетание этих рисков может привести к глобальному кризису, сопоставимому с кризисом 2007–2008 годов.

По этому сценарию годовой ВВП в 2023 году сократится сильнее, чем в 2022-м, в 2024-м падение продолжится; небольшой рост ВВП будет возможен только в 2025 году (около 1%). По этому сценарию на фоне ослабления рубля инфляция в 2023 году вырастет до 13–16%. В связи с этим ЦБ «существенно повысит ключевую ставку по сравнению с базовым сценарием и будет поддерживать ее на повышенном уровне».

Доклад также содержит позитивный сценарий — «Ускоренная адаптация». Он предполагает более быструю адаптацию российской экономики к новым условиям. Согласно ему, в 2024–2025 годах годовая инфляция будет оставаться вблизи 4% при ключевой ставке 5,0–6,0% годовых.

О том, как менялась ключевая ставка в 2022 году,— в публикации «Ъ» «ЦБ перешагнул аналитиков».