Планирование в рамках бюджетирования может осуществляться на различные промежутки времени. Так, бюджет доходов и расходов может составляться на очередной месяц, при этом одновременно составляются такие же бюджеты на квартал и год.

Для возможности составления планов разной периодичности в системе предусмотрено понятие сценарии бюджетирования.

Планирование данных по бюджетам производится для каждого сценария отдельно. Это позволяет хранить в системе сразу несколько различных финансовых планов на один период.

Сценарий является необходимым реквизитом всех движений данных подсистемы бюджетирования.

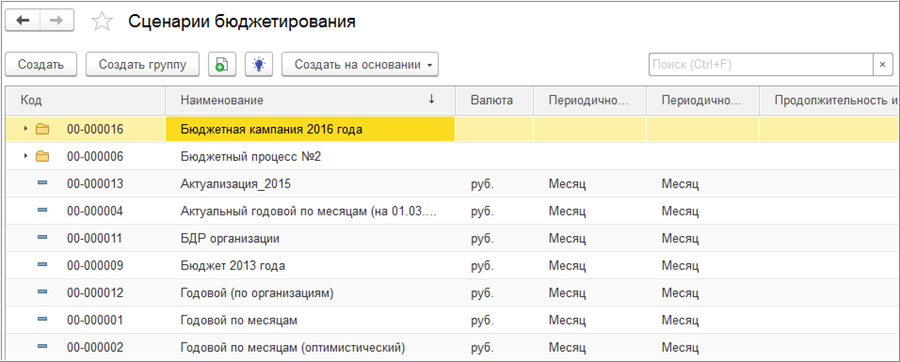

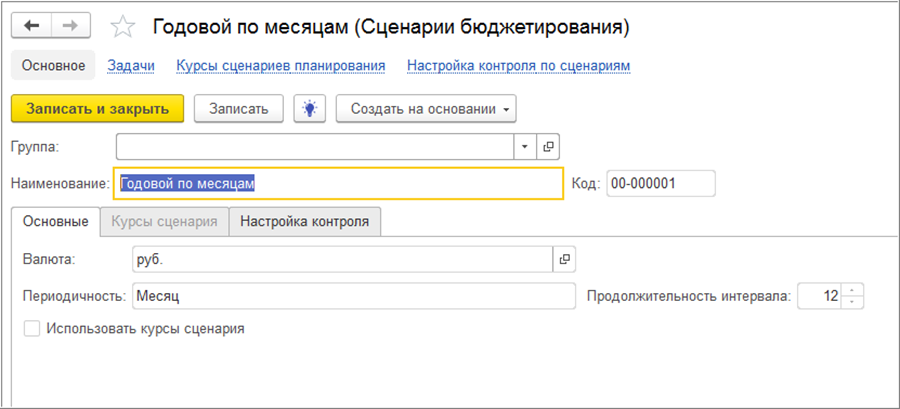

Необходимые сценарии настраиваются в справочнике «Сценарии бюджетирования» (раздел «Бюджетирование»).

Для сценария бюджетирования указывается наименование, например, «Годовой», «Оптимистический» и т.п. и валюта сценария бюджетирования.

Все бюджетные операции в системе отражаются в четырех валютах: в валюте управленческого учета, в валюте сценария, в валюте регламентированного учета и в валюте операции (документа). Валюта управленческого учета задается в Константах (БИТ) на уровне всей системы в целом.

Для каждого сценария задается своя периодичность — временной интервал, который определяет детализацию планирования по календарным периодам (год, квартал, месяц, декада, неделя, день), и продолжительность периода планирования (например, 12 месяцев).

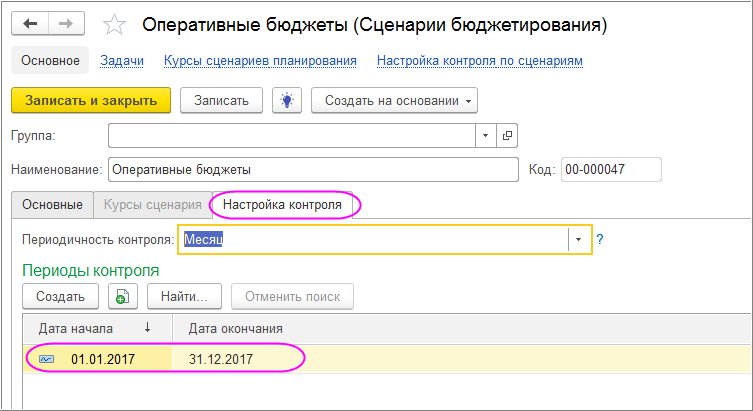

На закладке «Настройка контроля» устанавливается периодичность контроля (в рамках какого периода происходит контроль), а также «включается» контроль одного бюджета по данным другого бюджета. Для установки контроля бюджета по другому бюджету необходимо в «контролируемом» сценарии бюджетирования на закладке «Настройка контроля» добавить строку, в которой нужно указать дату начала и дату окончания контроля. Если дату окончания не указать, то контроль будет продолжаться неограниченное количество времени. Для контроля заявок по бюджету периоды контроля устанавливать не нужно.

Примечание: Если при контроле заявок по бюджету для отдельных статей оборотов или других аналитик нужно установить свою периодичность контроля, отличную от установленной в сценарии бюджетирования, то это можно сделать в документе «Установка контрольных значений» с видом операции «Контроль заявок».

Далее, при проведении документов, отражающих плановые данные по «контролируемому» сценарию бюджетирования («Форма ввода бюджета», «Бюджетная операция» и др.), происходит сравнение с данными «контролирующего» сценария. Данные по «контролируемому» сценарию не будут записаны, если суммы оборотов превышают установленные контрольные значения. Об этом будет указано в строке сообщений.

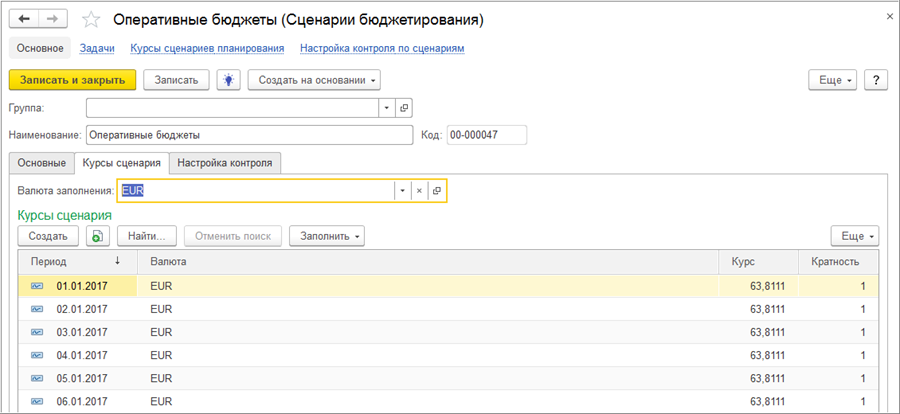

Для каждого сценария в системе есть возможность задать собственные прогнозируемые курсы валют, которые будут использоваться при пересчете только в рамках планирования по данному сценарию. Таким образом, можно ввести в систему несколько однотипных сценариев, для каждого из которых установить различные курсы валют, тем самым спланировав, например, продажи для различных ситуаций, которые могут сложиться в будущем на валютном рынке.

Для использования данной настройки в форме сценария устанавливается флаг «Использовать курсы валют». Далее, на закладке «Курсы сценария» необходимо указать курсы всех валют, участвующих в планировании, чтобы соответствующие суммы могли быть пересчитаны в валюту сценария. Кроме этого, необходимо указать курсы самой валюты сценария и валюты управленческого учета.

Курсы вводятся отдельно для каждой валюты, при этом необходимо задать курсы для всех валют, которые планируется использовать при ведении бюджетирования. Валюта выбирается в поле Валюта заполнения, заполненные курсы отображаются в таблице снизу. При этом периодичность изменения курсов соответствует периодичности сценария. Так, если сценарий предназначен для помесячного планирования, то курс указывается на месяц в целом и измениться может только для следующего месяца. Даже если указать курсы валюты для каждого дня месяца, то использоваться в планировании будет курс на первое число каждого месяца.

Значение курсов можно вводить вручную либо воспользоваться кнопкой «Заполнить», которая позволяет автоматизировать этот процесс. Возможны следующие способы автоматизированного заполнения курсов валют:

-

копировать из курсов валют;

-

линейное заполнение;

-

произвольный алгоритм.

Копировать из курсов валют. При выборе этого способа открывается форма, в которой нужно указать период, за который будут загружены курсы выбранной валюты из регистра сведений «Курсы валют» и нажать кнопку «Выполнить».

Результат автозаполнения курсов будет выглядеть следующим образом:

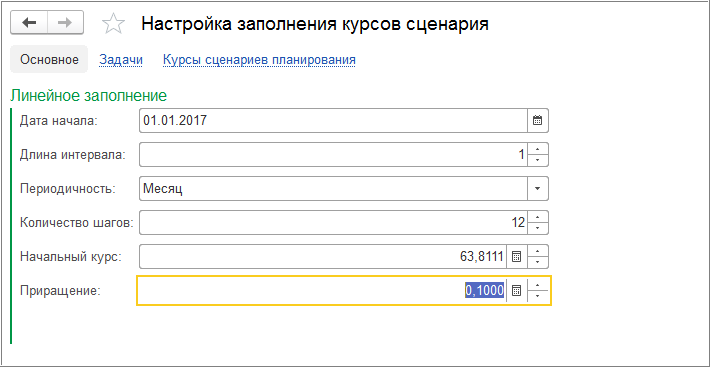

Линейное заполнение. В открывшейся форме необходимо указать Дату начала заполнения курсов, Периодичность, с которой необходимо заполнить курсы, Длину интервала. Например, если выбрана периодичность – месяц, длина интервала – 1, это означает, что курсы валюты будут заполнены на каждый месяц, начиная с даты начала заполнения. Если при этом указать длину интервала – 3, то курсы валюты будут заполнены с интервалом 3 месяца.

Количество шагов показывает, какое количество шагов нужно сделать при заполнении курсов валюты в соответствии с периодичностью и длиной интервала.

Начальный курс валюты указывается равным прогнозируемому курсу на дату начала заполнения. В поле Приращение указывается абсолютное значение приращения курса в соответствии с заданной периодичностью. Это может быть ежедневное, ежемесячное и прочее приращение курса.

Произвольный алгоритм. Этот способ позволяет задать произвольную формулу для расчета курсов валюты при автозаполнении. В открывшейся форме указываются, как и при линейном заполнении, следующие данные: дата начала, длина интервала, периодичность, количество шагов, начальный курс и приращение. В поле Пользовательская функция либо выбирается уже созданная функция либо создается новая функция по кнопке «Создать функцию с параметрами». По кнопке «Выполнить» происходит автозаполнение курсов валюты.

При создании новой функции открывается форма элемента справочника «Пользовательские функции», в которой задается произвольная формула расчета курсов валюты.

В справочнике «Сценарии бюджетирования» присутствует один предопределенный элемент – сценарий «ФАКТ». По этому сценарию отражаются фактические данные по бюджетам. Например, при проведении платежных документов («Списание с расчетного счета», «Расходный кассовый ордер» и др.) по сценарию «ФАКТ» отражаются фактические данные по Бюджету движения денежных средств. В дальнейшем, с помощью отчета «План-фактный анализ» можно будет сравнить и проанализировать плановые (в соответствии с бюджетом) и фактические (в соответствии с реальными платежами) данные.

Для отражения факта по Бюджету доходов и расходов и другим бюджетам не обязательно использовать сценарий «ФАКТ», можно использовать любые сценарии, созданные в справочнике «Сценарии бюджетирования».

Компании пока не готовы отказаться от координирующей функции бюджета, хотя и вносят в процесс бюджетирования собственные коррективы, вызванные временным ухудшением состояния экономики. Таков один из ключевых выводов исследования «Практика подготовки бюджетов», которое было проведено путем опроса финансовых директоров отечественных компаний.

«Доходы слагаем — «косты» отнимаем,

Как это часто не совпадает,

Долги и проценты преследуют тенью,

И все привыкают к несовпаденью».

С приходом осени все финансисты, напевая приведенные выше куплеты, уселись за Microsoft Excel либо за более узко специализированные аппликации. Наступила пора составления бюджета, и, наверное, сам Всевышний, планируя строение нашего мира, устроил все так, что большинству компаний приходится составлять бюджет именно осенней порой, когда на улице плохая погода и у всех пасмурное настроение.

В этом году ко всему прочему с процессом бюджетирования совпали кризисные проявления отечественной и мировой экономик, в связи с чем появилась масса вопросов, которые задают и экономисты, и финансисты. Стоит ли бюджетировать вообще? Как изменится процесс бюджетирования в связи с депрессией экономики? На какие показатели особо обращать внимание в процессе бюджетирования в современных условиях? Какой курс валют желательно закладывать в прогноз?

Это непростые вопросы, и часть ответов на них обычно заложены в процессах бюджетирования, использующихся на отечественных предприятиях. Поэтому осталось только собрать и обобщить соответствующую информацию.

Кризис бюджету не помеха

Наиболее часто выдвигаемой гипотезой относительно бюджетирования в современных условиях является его отрицание в условиях экономической неопределенности. Приверженцы такой точки зрения обычно обосновывают свое мнение большой волатильностью прогнозируемых макроэкономических параметров, от которых зависит бюджет, существенными затратами на его составление и практически гарантированным несовпадением реальной ситуации с бюджетируемым состоянием. Они утверждают, что менеджмент компании может спокойно справляться с управлением и без составления бюджета. Еще писатель Ярослав Гашек в бессмертных «Похождениях бравого солдата Швейка» утверждал, что война шла хорошо до тех пор, пока ее ведением не занялся генеральный штаб.

Опрос финдиректоров отечественных компаний показал несколько иную картину. Около 96% опрошенных заявили о своих намерениях составлять бюджет на следующий год. Оставшиеся 4% пока не приняли решения. Характерно то, что ни один из респондентов не сообщил о решении отказаться от бюджетирования. Сложившаяся ситуация имеет достаточно простое объяснение: одна из главнейших функций бюджетирования — координирование усилий подразделений компании для достижения определенных целей. А поскольку кризис только увеличивает значение целеполагания, то от координирующей функции бюджета компании отказаться пока не готовы, хотя и вносят в процесс бюджетирования собственные коррективы, вызванные временным ухудшением состояния экономики.

Независимо от состояния экономики организаторы бюджетного процесса компании вынуждены выбирать разумный баланс, касающийся уровня детализации бюджетов. Известно, что одним из крайних проявлений является концепция beyond budgeting, в системе которой бюджеты обычно заменены гибкой системой целей и показателей при свободном доступе менеджеров к инвестиционным ресурсам. Как видно из названия системы, она претендует стать модерным инструментом, заменяющим традиционное бюджетирование, эдаким послебюджетированием. Антипод к изложенной выше концепции — система тотального бюджетирования total budgeting, сущность которой вытекает из самого названия. Являясь крайними антагонистическими проявлениями, данные концепции скорее призывают организаторов бюджетирования на практике выбрать разумный баланс между ними, помня о том, что бюджет — это средство, а не самоцель, и он должен среди многих функций выполнять в современных кризисных условиях прежде всего координационные и контроллинговые задачи. Поэтому советую выбрать свою индивидуальную позицию между beyond budgeting и total budgeting в соответствии с требованиями и значимостью бюджетирования для вашей бизнес-модели. Ваша позиция несущественно изменится, будь на улице кризис или всеобщее развитие. Бюджетирование не исчезнет в период кризиса, но особенности этого процесса будут несколько иными, о чем пойдет речь дальше.

Белые начинают и… проигрывают

Не менее важный вопрос: когда начинать бюджетировать? Ясно, что ответ на него зависит от особенностей бизнес-модели компании, длительности операционного цикла и многих других факторов. Но все же интересен ответ на вопрос: когда в современных условиях стоит начинать бюджетировать — раньше или позже?

Бытует общее мнение, что составлять бюджеты на следующий год необходимо начинать с сентября. Результаты опроса ФИНАНСИСТ позволили уточнить сложившуюся ситуацию. Оказывается, что в современных условиях наибольшее число компаний начинают бюджетировать в октябре, то есть за квартал до начала нового финансового года. Однако почти 40% откладывают бюджетирование на более позднее время. Наиболее вероятной причиной этого можно считать дополнительную возможность войти в начало бюджетного года с бюджетом, составленным на основании более точных предпосылок, хотя значение чисто организационных причин при этом также нельзя сбрасывать со счетов. Получается, что определенное преимущество у тех, кто начинает бюджетирование в более поздние сроки. В период кризиса компании именно так и поступают, хотя это увеличивает и напряженность, и требования к качеству организации бюджетного процесса.

Его Величество денежный поток

Изменение макроэкономических трендов привело к определенным изменениям в показателях, на которых базируются современные бюджеты компаний. Такое явление вполне закономерно, особо возрастает значение кассового бюджета. Ряд мировых гуру уже отмечают возрастающее значение показателей, базирующихся на денежных потоках во времена экономической неопределенности. В частности, об этом говорит доктор Ицхак Адизес в одной из своих последних книг.

Отечественные финансовые директора подтверждает эту тенденцию. Их опрос показывает, что денежные потоки при бюджетировании являются доминирующими показателями. Упоминание о них составляет больше четверти всех упоминаний респондентов о показателях. Больше половины отечественных компаний в бюджетировании концентрируются на денежном потоке и/или выручке. В условиях кризиса отечественные финансисты менее всего склонны обращать внимание на показатель прибыльности собственного капитала ROE, который упоминается только в 1,3% случаев. Очевидно, что бюджетирование компаний отображает тенденцию последних изменений в экономике, концентрируясь на ликвидности и отображая переоценку отношения собственников к возврату на собственный капитал.

На каком горизонте мы планируем

Теперь поговорим о горизонте… планирования, естественно. Его сокращение часто указывается как особенность бюджетных процессов в условиях кризиса. Действительно, запланировав в условиях неопределенности развитие компании на ближайшие шесть месяцев, возникает сомнение в полезности одновременного планирования последующих шести месяцев, ведь предпосылки, заложенные в них, придется еще много раз менять.

Опрос финансовых директоров опровергает изложенную мной выше гипотезу. Большинство из них продолжают использовать горизонт планирования длительностью в один год. Правда, около четверти компаний применяют в качестве горизонта планирования более короткий промежуток полугодие, квартал или месяц. Пока не выявлено компаний, использующих еще более короткие промежутки, но, возможно, именно эти тенденции ожидают нас в недалеком будущем.

Алхимия бюджетирования

Сама математика составления бюджета также является для непосвященных достаточно таинственной технологией. Известно, какие проблемы всегда приходится испытывать неподготовленному персоналу компании в случае первого применения бюджетирования. Позже ситуация изменяется, поскольку при составлении всех последующих бюджетов уже могут использоваться бюджеты предыдущих периодов. Таким образом, реализуется технология планирования «от достигнутого». Но она препятствует темпам внедрения инноваций фирмой, так как простой корректировкой существующих цифр прошлогоднего бюджета заложить в разрабатываемый новые продукты и идеи невозможно. Тут на помощь приходит технология бюджетирования с нуля (zero level budgeting).

Как показало исследование, не так много компаний используют эту технологию — всего 23%. Правда, и этот процент достаточно высок. Более двух третьих отдают предпочтение традиционному планированию от достигнутого, и только небольшое количество компаний используют для планирования подходы на основании собственной доли рынка либо других макро- и/или микропоказателей. Время иных, более инновационных подходов, например, функционально-стоимостного бюджетирования либо планирования на базе TOC, как показывает исследование, еще, наверное, не наступило.

Скользящее планирование и актуализация

По словам прусского генерала XIX столетия Клаузевица, «план военных действий умирает, когда начинаются военные действия». Статические бюджеты умирают точно так же, в момент первой попытки их реализации. Это не снижает значение бюджетирования, зато повышает значение гибкого бюджетирования (flexible budgeting), скользящего либо плавающего (floating budgeting), а также своевременного пересчета и актуализации существующих бюджетов.

Исследование показывает, что около 15% компаний не уделяют этому должного внимания, а из оставшихся значительное большинство (46% от общего числа) планируют делать такой пересмотр один раз в квартал. Хотя более четверти опрошенных компаний пересматривают бюджеты один раз в месяц.

Сценарии бюджетирования

Обсудим количество бюджетов, которые приходится составлять. В целом составление нескольких вариантов бюджета при наличии электронных таблиц не является особой проблемой. Наибольшее влияние на то, на сколько вариантов бюджета мы рассчитываем, оказывает все тот же человеческий фактор. Бюджетная модель, составляемая нами, может быть негибкой либо запрограммированной таким образом, что ее коррекции будут требовать значительных усилий. Это объясняет существование на рынке организаций, планирующих единственный возможный сценарий развития событий. Кроме того, наличие единого бюджетного сценария может объясняться особенностями конкретной бизнес-модели либо образовавшимся узким местом в цепочке создания дополнительной стоимости.

Исследование показало, что многие компании составляют два варианта бюджета, в то время как практически каждая пятая отдает предпочтение одному варианту.

В период кризиса проявляется определенная специфика в процессе бюджетирования, но концептуальных различий все же гораздо меньше, чем ожидалось. Впрочем, повторение этого исследования на этапах подъема экономики и при наличии репрезентативного количества опрошенных даст возможность более отчетливо ощутить разницу.

ОПЫТ ПРАКТИКОВ

«Кто из компаний не планирует, тот — пикирует»

ВИТАЛИЙ БЕЛАШЕВ, заместитель председателя правления по финансовым вопросам ЗАО «Познякижилстрой»:

— Экономический кризис во многом изменил наши представления о бизнесе и способах его ведения. С его развитием одни инструменты управления бизнесом стали более востребованы и получили второе дыхание, а о существовании других мы как будто временно забыли до наступления лучших, посткризисных времен. При этом первое место в рейтинге популярности управленческих технологий вновь занял бюджет. Еще в докризисный период большинство отечественных компаний научились — кто лучше, кто хуже — планировать свою финансово-хозяйственную деятельность. Кто пренебрег этим, уже не раз доказавшим свою эффективность инструментом управления, с углублением кризиса смог оценить справедливость высказывания «Кто из компаний не планирует, тот — пикирует». Причем для некоторых отечественных предприятий «бизнес-пике» превратилось в штопор, единственный выход из которого — санация или даже ликвидация бизнеса.

Зачем компаниям бюджет

Если в докризисный период менеджмент в основном скептически относился к наличию бюджета в своей компании, то сейчас отношение менеджеров к бюджетированию во многом разительно изменилось. Бюджет перестает быть только средством подсчета плановой прибыли для акционеров, совета директоров и финансового директора. Наконец-то у функциональных менеджеров появилось понимание того, что бюджет нужен и компании, и им лично. Менеджмент начал активно осваивать одну из своих основных и важнейших функций — планирование. Зачем? Ответ звучит предельно просто: «Чтобы управлять!». Старая задача, когда из пункта «А» в пункт «Б» отправился путешественник, обрела новое звучание. Этим самым путешественником стала родная компания, а задача для менеджмента получила предельно конкретное содержание: сделать все возможное и невозможное так, чтобы компания добралась из пункта «А» («фаза кризиса в бизнесе») в пункт «Б» («наступление светлого будущего») как можно быстрее. При этом важно не растерять в пути того, что было заработано раньше или, в крайнем случае, добраться в нужную точку без существенных потерь. Не планируя свою деятельность наперед, сделать это оказалось практически невозможно. Может быть, именно поэтому подавляющее большинство финансовых директоров при опросе подтвердили, что в управляемых ими компаниях уже принято решение готовить бюджет на следующий год. Многие менеджеры в компаниях ощутили, что в условиях неопределенности иметь ориентиры для своей деятельности не так уж плохо: ресурсы могут быть получены с большей гарантией, мотивация станет более жесткой и привязанной к планируемым результатам работы. Поэтому утверждение бюджетов в компаниях на следующий год будет происходить в жарких внутрикорпоративных баталиях, ведь после утверждения все планы в одночасье станут законом для бизнеса. По отзывам знакомых автору собственников бизнеса, все в будущем хотят получить от менеджмента выполнение принятых на себя обязательств.

Крайне незначительный процент анкетируемых замер в нерешительности, которая объясняется даже не тем «быть или не быть бюджету в компании», а вообще решением акционерами и топ-менеджментом непростого вопроса о дальнейшей судьбе компании в следующем году. Это тоже бизнес-планирование, хотя и стратегическое.

Готовь сани с лета

Сроки подготовки бюджета диктуют размер бизнеса и сложность его построения, даже в условиях неопределенности. Быстро изменяющаяся внешняя и внутренняя бизнес-среда привела к тому, что некоторые компании начали бюджетирование своей деятельности на следующий год еще в августе. К этому моменту большинство отечественных бизнесов прошли через первое испытание кризисом, и акционеры почувствовали потребность перестроить бизнес-модель в свете меняющихся условий. Кто-то увидел возможность занять дополнительное место на рынке, за которое стоит побороться, а для кого-то возникла острая необходимость обойти угрозу надвигающегося банкротства. Ведь именно в летний период 2009 г. после долгой нерешительности участников появилась первая информация о планируемых на отечественных рынках сделках Mamp;A.

Большинство бизнесов воспользовались уже вошедшим в практику бюджетным регламентом и начали процесс бюджетирования у себя в компаниях в октябре-ноябре. Никто не отменял правило, что хорошо подготовленный бюджет должен состоять из нескольких бюджетных циклов (минимум два), когда первый вариант бюджета может быть забракован акционерами или советом директоров и потребуется дополнительное время для внесения в новый вариант бюджета всех полученных от них указаний и требований. Некоторые компании-«экстремалы», стараясь хотя бы частично снять неопределенность, планируют начать бюджетный процесс в декабре. При этом говорить о том, что данный факт позволит им запланировать бюджетные показатели с большей точностью, не приходится: неопределенность и в экономической, и в политической жизни общества к этому моменту достигнет апогея и наоборот потребует от бизнеса максимально мобилизовать все свои HR-ресурсы для выживания (можно вспомнить уроки 2004 г.), а не отвлекать их на подготовку бюджета. В этих условиях, скорее всего, качественного бюджета не получится. Небольшая часть компаний переносят подготовку бюджета на начало года. Скорее всего, это бизнесы, у которых новый финансовый год начинается с 1 апреля, и они будут располагать достаточным количеством времени для его подготовки, тем более что к этому периоду президентская гонка должна завершиться, поэтому планировать свое дальнейшее будущее можно будет более определенно.

Куда идем?

Каждый владелец имеет собственное видение своего бизнеса в будущем и ставит перед ним соответствующие стратегические цели. Правильно построенный бюджет должен соответствовать поставленным стратегическим целям, поэтому при его подготовке компании обращают внимание на ключевые показатели, на которых будет выстраиваться бюджет. Конечно, на приоритетность влияет и степень развития бизнеса, и уровень корпоративной культуры, и уровень подготовки менеджмента. При этом свои корректировки привнес кризис. Если в докризисный период в бюджетных форматах основной упор делался на показатель чистой прибыли (особенно в компаниях, вышедших на внешние рынки капиталов) и рост величины активов бизнеса (все хотели быть больше), то в кризисный период приоритеты меняются. Все компании реально ощутили, насколько важно в складывающихся экономических ситуациях обладать достаточной ликвидностью. Наибольшее внимание финансовые директора уделяют расчету именно величины ликвидного денежного потока. То, что показатели отчета движения денежных средств стали приоритетными для бизнеса, подтверждает хорошо известную формулу: фиаско терпят не те компании, у которых нет прибыли, а те, у которых нет возможности погасить долги. При этом получать ликвидный денежный поток без планирования и контроля объема продаж нельзя. Единожды потеряв рынок, восстановиться на нем будет очень непросто. На недавнем заседании Клуба ФИНАНСИСТ один из присутствующих случайно обмолвился: «У нас растут продажи, а значит, и весь рынок растет». Он был сразу же раскритикован своими коллегами. Для большинства очевидно, что не рынок растет (в кризис многие рынки имеют тенденцию, наоборот, уменьшатся), увеличивается рыночная доля конкретной компании. Возможно, за счет конкурентных преимуществ производимого товара, а возможно, за счет ухода с рынка других продавцов. Рынок в период кризиса становится достаточно эластичным и готов принять товары-аналоги. Здесь менеджмент компании должен не прогадать и, уловив тенденции рынка, направить компанию в нужном направлении. Поэтому показатель выручки в оценке бюджетных показателей занял почтенное второе место. Усилившаяся долговая нагрузка на бизнес переместила показатели EBIT и EBITDA на третье место, так как для бизнеса стало очень важным продемонстрировать (в первую очередь инвесторам и кредиторам) возможность генерировать доход, достаточный для уплаты процентов по кредитам и займам. Тем самым бизнес завоевывает право получить «каникулы» в погашении основной суммы долга, ведь как только инвестор увидит, что доходов не хватает для покрытия процентных платежей, он сразу же предъявит свои обязательства к оплате, чтобы быть первым при разделе «пирога». К тому же многие предприятия провели реструктуризацию долговых обязательств, и осложнять свои отношения с инвесторами никто из должников не желает. Для незначительной части респондентов показатель чистой прибыли остается весомым, хотя в условиях кризиса погоня за высоким показателем чистой прибыли может оказаться для бизнеса трагической, обернувшись потерей клиентов или даже рынка. Учитывая высокую составляющую затрат в отечественных бизнесах, контролю их уровня в бюджетах уделяют внимание 34,6% финансистов. В глубоких аутсайдерах оказались некогда столь любимые акционерами показатели ROI и ROE. Большинство акционеров в сложившейся ситуации понимают, что требовать уменьшения срока окупаемости инвестиций и увеличения рентабельности собственного капитала в современных условиях бессмысленно. Для них стало гораздо важнее обеспечить выживаемость бизнеса в долгосрочной перспективе, чем увеличить собственное благосостояние в краткосрочном периоде. Многие из акционеров при отсутствии других финансовых поступлений в свои бизнесы для их сохранения и поддержания вынуждены инвестировать собственные дополнительные ресурсы. И лишь единицы из опрошенных финдиректоров производят оценку бюджетов на основании других показателей, в основном характеризующих уровень привлечения заемных средств.

Нужно признать, что многие финансовые директора еще не перешли к оценке финансовых целей своих бюджетов исходя из требований антикризисного управления. Поэтому они не стремятся проводить финансовую стратегию, направленную на «сжатие» обязательств бизнеса и уменьшение его активов, хотя на практике это происходит повсеместно. Также не акцентировано внимание на расчете точки безубыточности бизнеса или конкретного бизнес-направления, что может привести к распылению дефицитных во время кризиса финансовых ресурсов. При этом следует отметить общую тенденцию для всех видов бизнесов: рост значения для акционеров нефинансовых показателей результатов ведения бизнеса, что важно для понимания и оценки эффективности и динамики его развития. Важно оценивать динамику выплавки стали, проката труб, количества клиентов, постройки квадратных метров жилья и т. д. Все это в условиях инфляционных всплесков и нестабильности курсов валют помогает понять, в каком направлении движется ваша компания. Финансовым директорам нужно настоятельно рекомендовать обратить внимание на нефинансовые показатели и убедить акционеров, менеджмент компании на обсуждении и затем при принятии бюджета зафиксировать в бюджетных документах в качестве целевых ориентиров бюджетов на год нефинансовые показатели.

Высоко сижу — далеко гляжу

Одной из особенностей формирования в условиях неопределенности бюджета на год можно назвать уменьшение временного горизонта планирования бизнеса. Основной пул финансистов считает, что в сложившейся ситуации самым оптимальным горизонтом планирования для бюджета является планирование на календарный год. Главным образом это объясняется тем, что сформировать бюджет компании на больший срок и обеспечить приемлемую для ее менеджмента точность в настоящий момент крайне проблематично. Формировать массив данных, который в дальнейшем никем не будет востребован, становится напрасной тратой времени и усилий. Их с успехом можно использовать на решение других, более важных бизнес-задач. При этом менеджменту нужно четко уяснить правило формирования горизонта планирования для бюджета: если бюджету нельзя верить, управлять бизнесом невозможно.

Откуда пляшем

Интересен взгляд финансовых директоров на подход к составлению бюджета. К сожалению, большая часть опрошенных планируют составлять бюджет на основе экстраполяции предыдущего опыта компании, используя метод планирования от достигнутого, что в условиях изменившихся рынков выглядит как планирование с потолка. Акционеры при этом не видят реальную картину рынка и, возможно, теряют свои будущие доходы из-за неправильной оценки своего будущего объема продаж. Одинаково плохо, когда компания завышает свои рыночные возможности, вследствие чего на складах будет висеть мертвый товарный запас, и при недооцененных возможностях бизнеса освободившуюся рыночную долю непременно займут конкуренты. Используя инструмент планирования от достигнутого, бизнес как бы консервирует для себя внутреннюю ситуацию в компании и сохраняет собственные консервативные традиции. Такой бизнес не может рассчитывать на активный рост и тем более претендовать на инновационный подход в собственном развитии, гораздо уместнее в такой ситуации составление бюджета с нуля. При этом методе планирования топ-менеджмент компании каждый раз должен обосновывать акционерам показатели бюджета так, как если бы деятельность осуществлялась впервые. Сторонники такого подхода в условиях рынка имеют реальный шанс не просто выжить, но и укрепить свое положение, поскольку базируют свой подход к формированию бюджета на основе маркетинговой деятельности.

Стоять на своем или уступить?

Поиски инструмента управления, способного реагировать на быстро изменяющиеся условия внешней среды, привели бизнес к тому, что большинство компаний перешли к скользящему планированию вместо жесткого статического, которое доминировало годом ранее. Акционеры передовых компаний поняли, что система статического планирования в условиях неопределенности к концу года значительно снижает горизонт планирования и его реальность. Система скользящего бюджета лишена этого недостатка, что дает компаниям гораздо больше гибкости в работе и позволяет маневрировать на крутых бизнес-виражах, так как обеспечивает адаптацию бюджетов к фактическим условиям ведения бизнеса. Вместе с тем большинство опрошенных сошлись во мнении, что корректировки в бюджет следует вносить не чаще одного раза в квартал, и это совпадает с позицией экспертов по антикризисному управлению.

Раз сценарий, два сценарий…

Среди финдиректоров и консультантов по бюджетированию существует расхожее выражение: бюджет, составленный в одном сценарии, реализован не будет. Практика показывает справедливость этих слов, поэтому рекомендация автора — составлять бюджет компании по нескольким сценариям. Сценарии бюджета рождаются в компании, потому что у того или другого менеджера могут быть свои взгляды на развитие. Играясь с параметрами бюджетной модели «что будет, если» можно получить неограниченное количество сценариев бюджета. При этом необходимо понимать, что лучшее — это враг хорошего, и нужно вовремя остановиться. В идеальном решении всегда предлагается составить «оптимистический», «пессимистический» и некий «средний бюджет». В результате работы над различными сценариями бюджета, компания делает оценку своих сильных и слабых сторон, создавая определенный коридор для дальнейшей деятельности. При необходимости бюджетный сценарий может строиться как для отдельного, так и для взаимосвязанных бюджетов или всей бюджетной модели компании. Для большинства отечественных компаний оптимальное число сценариев бюджета — два; формирует только одну бюджетную модель — 23,1% респондентов; формирование триединого классического бюджетного сценарного планирования используют 15,4%. Больше трех вариантов бюджетов не рассматривает никто.

Итоги модели бюджета

Рассмотрев, как строят свои бюджетные модели финансовые директора украинских компаний, можно сделать ряд выводов:

- Бюджетирование остается самым востребованным инструментом управления бизнесом.

- Компании должны строить свои бюджетные модели на год исходя из консервативной структуры капитала, то есть не должно планироваться существенное увеличение внешней задолженности бизнеса.

- Бюджетная модель должна иметь четкие бизнес-цели и производить оценку их достижения, используя финансовые и не финансовые показатели деятельности компании.

- Бюджет компании должен в первую очередь обеспечивать ей достаточный запас ликвидности, а основной менеджмент должен быть мотивирован на достижение этого состояния.

- Формировать оперативный бюджет компании на срок более одного календарного года в текущих экономических условиях становится неэффективно. При этом лучшим решением может быть внедрение скользящего бюджетного планирования и возможность корректировок бюджетной модели в зависимости от изменяющихся условий.

Прибыль должна стать ключевым показателем бюджета

АЛЕКСЕЙ ГЕРАЩЕНКО, заместитель директора по экономике и финансам ООО «Юг-Контракт»:

— Результаты анкетирования финансовых директоров указывают на то, что бюджетирование уже стало типичным процессом предприятий. На мой взгляд, это очень позитивный факт, и я ожидал гораздо больше отрицательных ответов. Ведь как ведет себя предприятие во время кризиса? Оно живет только текущим моментом: сегодня решаем эти проблемы, а завтра придут новые, решения которых мы пока не знаем. Но всегда нужно выбрать момент, отойти и взглянуть на себя и свою деятельность со стороны. Бюджетирование как раз и дает шанс выйти за рамки повседневности, заглянуть вперед. Таким образом, несмотря на все бури и перипетии кризиса, бизнес уже не живет только одним днем, пытаясь найти свой путь в будущем.

Как показывают результаты опроса, сроки начала подготовки годового бюджета очень разнятся, но все же максимальное число компаний (более трети) начинают работать над бюджетом в октябре, то есть практически за три месяца до начала года. Такой срок, с одной стороны, свидетельствует о том, что процесс формирования бюджета трудоемкий, неразрывно связан со стратегическими планами и осознанием реальных бизнес-целей, которые нужно перевести на финансовый язык. С другой стороны, это может быть отчасти и свидетельством технических трудностей в сведении бюджетов — систематизировать всю информацию особенно при планировании нескольких сценариев развития весьма непросто без должной технической реализации.

На каких ключевых показателях будет базироваться бюджет следующего года? Этот вопрос в анкете — один из наиболее интересных. По сути, его можно перефразировать так: «А какой показатель для вашей компании самый актуальный?». Для подавляющего большинства опрошенных финансистов — это денежный поток (ликвидность). И, пожалуй, это правильно. «Классика» экономических кризисов — долговой кризис на выходе из рецессии. На мой взгляд, проблема банкротств и дефолтов в следующем году может стать на порядок острее, чем в этом. В нынешнем году на дешевые непривлекательные активы было гораздо меньше претендентов — долг лучше было реструктуризировать, чем попытаться забрать активами у должника. В следующем году стоимость бизнес-активов может начать увеличиваться, что будет стимулировать другое отношение к долгам прежде всего со стороны финансовых учреждений.

Крайне мало респондентов назвали прибыль основным показателем бюджета. Считаю, что со стороны собственников должны поступать другие сигналы, и прибыль как основной критерий эффективности должна выходить на главные позиции. У предприятий был целый год для изменений и преобразований, чтобы сформировать концепцию работы в новых условиях. Ждать возвращения рыночной ситуации 2007-2008 годов бессмысленно. Какой бы ни была ситуация, она будет другой. Бизнес должен стать прибыльным, а прибыль — быть ключевым показателем бюджета.

Чуть менее трех четвертей финдиректоров-респондентов составляют годовые планы. Это нормальный показатель, ведь в текущих сложно прогнозируемых условиях план может быстро утратить актуальность. Тем не менее постановка целей на такой длительный для наших условий срок, как год, — это правильно. Это целеполагание, от которого должна формироваться система менеджмента.

Около 70% опрошенных планируют от достигнутого. От такой системы сложно уйти, но надо постараться это сделать. Очень непросто отказаться от мысли, что когда-то станет так, как было до кризиса, поэтому хочется оглянуться назад и поискать ответы там. Целесообразно было бы оценить реальную ситуацию и поставить себя в позицию «с нуля», не ограничивая события предположениями, когда мы достигнем уровня 2006, 2007 или 2008 года.

85% финдиректоров предполагают корректировки бюджета. Без них и в самом деле не обойтись. Многие планируют проводить эти корректировки ежеквартально. На мой взгляд, это обоснованный срок. Квартал — реальный горизонт планирования, когда могут быть достигнуты те цели, по которым в рамках одного месяца нет базы для выводов ввиду недостаточности срока оценки. В то же время в текущих условиях также нужно рассматривать бюджет на каждый следующий месяц (помимо представления скользящего годового бюджета на основании результатов квартала).

Подготовка нескольких сценариев бюджета — процедура трудоемкая, но необходимая.

Наверное, практически каждая компания сегодня видит пессимистический и оптимистический варианты развития. Они зависят прежде всего от динамики рынка, являющейся наименее прогнозируемым элементом.

Результаты опроса свидетельствуют о достаточно высоком уровне финансовой культуры: большинство финдиректоров ответственно относятся к задаче бюджетирования. В качестве рекомендации предлагаю подойти к бюджету на следующий год год нестандартно, начав формировать амбициозные цели развития так, как будто мы только начинаем бизнес. Будущий год — время необратимых перемен и возможностей, которые требуют качественного рывка. И амбиции к этому рывку должны найти место в бюджете на следующий год.

Любое предприятие невозможно представить без управленческого учета, используемого для планирования, управления, контроля. Для таких целей в «1С:ERP 2» предназначена подсистема контроль бюджетирования. Невозможно в современных условиях обойтись без прогнозной оценки финансового состояния предприятия.

В данной статье я попробую показать начальные шаги для настройки и использования данной подсистемы. Нужно начинать с простой схемы, и с каждым шагом ее дорабатывать под ваши потребности.

А в самом начале проверим, включен ли режим бюджетирования в 1С.

Рисунок 1

Попробуем разобраться в азах бюджетирования 1С. Бюджет – это соответствие доходов и расходов в каком-то временном интервале и инструменты для планирования, контроля и оценки.

Настройка политики в сфере бюджетирования осуществляется в рамках используемой модели. Вот и начнем нашу работу с создания модели бюджетирования.

Нам нужна точка опоры. Модель бюджетирования — это набор правил, определяющих некоторую систему бюджетов в рамках нашей организации.

Рисунок 2

Создадим новую модель бюджета. Для данной модели установим периодичность — год, бюджеты по организации, подразделению, и выставим флажок «утверждать бюджеты». Не забудем установить статус «Действует». Минимальные настройки модели бюджетирования выполнены. Здесь же можно настроить методы бюджетирования, например, контроль лимитов денежных средств. Но это сделаем позже.

Следующим шагом нужно добавить сценарий бюджетирования. Это некий разделитель. Для примера в рамках одной модели будут разные сценарии — «стратегический» и «основной». Данные из разных сценариев могут использоваться при построении бюджетов. Кроме того, при построении бюджетов мы будем использовать предопределенные сценарии «Фактические данные» и «Исполнение бюджета».

Продолжим настройку 1С бухгалтерия бюджет. Следующий шаг — настройка сценария

Рисунок 3

Нужно заполнить валюту и установить прогнозные курсы.

Рисунок 4

Далее определим основные характеристики бюджета

Характеристика, которая определяет суммовые и количественные итоги в разрезе остатков в бюджетировании — это показатели бюджетов. Данные остатки формируются на основании оборотов соответствующих статей бюджета. Путь до данной характеристике: Бюджетирование и планирование – Настройки и Справочники – Бюджетирование – Показатели бюджетов.

Рисунок 6

Как видим из рисунка, для показателя можно установить 6 аналитик и указать, что учет будет осуществляться в количественном измерении.

Бюджетирование в 1С ERP: Показатели бюджета – стартовая точка!

Рассмотрим показатели в некотором достаточном минимуме для формирования бюджетов, но при этом они должны быть достаточными для формирования остатков на основании статей бюджета.

Рисунок 7

Существует зависимость между статьями бюджета и показателями. Рассмотрим описание зависимых показателей для статьи бюджета «Оплата клиента».

Рисунок 8

На этом примере мы видим, что при оплате клиента у нас происходит увеличение показателя «Денежные средства» и уменьшение показателя «Дебиторская задолженность».

После того как определились с показателями, можно приступить к формированию бюджета. При этом предварительно нужно создать статьи бюджета.

Статья бюджета – это финансовая характеристика, определяющая доходные или расходные обороты. С помощью данной характеристики реализуется механизм «двойной записи», описанный ранее.

Так для того чтобы сформировать основные характеристики бюджета продаж, нам необходимо добавить статью бюджета «Выручка от продаж».

Рисунок 9

Из рисунка мы видим, что здесь так же есть 6 статей аналитики, и учет возможен количественный. При формировании статьи бюджета нужно описать зависимые показатели.

Рисунок 10

Данная статья бюджета увеличивает «Дебиторскую задолженность», а также «Прибыли и убытки». Показатель «Прибыли и убытки» пассивный, а поэтому вид влияния — «Расход» при том, что происходит увеличении показателя.

Можно описать связь статей с фактическими данными системы. Эти данные используются при формировании бюджетов.

Рисунок 11

Таким образом, мы описали модель бюджетирования, его сценарии. Разобрались с характеристиками бюджетирования. Далее нам нужно создать простой бюджет, а также основные правила построения и проверки параметра основные характеристики бюджетирования.

Продолжение следует.

Зачем и как использовать планирование деятельности предприятия по нескольким сценариям

Жизнь — это превращение

многосценарного будущего,

в односценарное прошлое

Вадим Матвеев,

руководитель департамента консалтинга украинский офис ГК «ABM Finance»

Для каких предприятий актуально многосценарное планирование

В последнее время довольно часто приходится слышать, что составление бюджета в условиях неопределенности — дело неблагодарное, а то и вовсе бессмысленное. Действительно, когда среда изо дня в день резко меняется, планировать что-либо кажется просто невозможным. Но на самом деле именно в условиях неопределенности важность планирования возрастает многократно. Почему? Дело в том, что на стабильно растущем рынке требования к эффективности компании не столь критичны. Особенно если конкуренции практически нет, игроков мало и спрос есть. При таких раскладах планировать даже не обязательно — достаточно просто работать, и прибыль, скорее всего, будет. А вот когда на рынке спад, то будет ли прибыль — большой вопрос. Значит — бюджет составлять необходимо.

?Бюджетное планирование

Но в реализации любых планов всегда есть элемент непредсказуемости и неизвестности. Правда, вероятность, что события будут развиваться совсем уж непредвиденно, ничтожно мала. Скорее всего, речь будет идти о каких-то альтернативных вариантах: лето будет жарким или обычным, МВФ даст очередной транш или нет (соответственно — доллар или упадет, или вырастет)… Из разных вариантов вытекают разные решения, поэтому в такой ситуации наиболее эффективно составлять несколько вариантов плана. Так, если лето будет жарким, то продажи кондиционеров или безалкогольных напитков будут существенно выше, а следовательно, и расходную часть в бюджет можно заложить большую. Скажем, можно будет позволить себе открыть новый цех или запустить другие инвестиционные проекты.

Особенно актуально многосценарное планирование для предприятий, на деятельность которых влияет один или несколько ключевых факторов внешней среды. Например, предприятие занимается продажей и установкой крупных насосных станций. Большинство его клиентов — государственные учреждения: финансируемые из бюджета водоканалы разных городов. Если бюджет страны будет принят с опозданием или сильно урезан, это напрямую повлияет на продажи данной компании. Или, скажем, стадион. Выручка здесь зависит от того, будет ли его клуб участвовать в каком-либо из еврокубков. Знать это наверняка при составлении бюджета руководители не могут, но могут составить бюджеты по двум сценариям: еврокубки будут или нет. И наоборот — когда деятельность компании достаточно ровная и влияние негативных внешних факторов минимальное, многосценарное планирование себя не оправдает. Например, дистрибьюция водки. Как показывает статистика, спрос на алкоголь достаточно стабильный и на него практически не влияют внешние факторы.

Процесс планирования по нескольким сценариям

Процесс многосценарного планирования не отличается существенно от стандартной процедуры бюджетирования. Но при этом само наличие нескольких сценариев позволяет еще «на берегу» предвидеть множество вопросов, которые все равно возникнут в процессе работы. При составлении бюджета компании в первую очередь обычно формируют доходную часть. При этом ее планирование, как правило, начинают с определения основного ограничивающего фактора в получении дохода. Таковыми могут быть:

- рынок (покупательская способность клиентов);

- производственные мощности компании;

- сырье, материальные ресурсы.

На практике в большинстве случаев ограничивающим фактором выступает рынок. Здесь для прогнозирования доходов можно использовать различные методы и модели: учитывающие динамику продаж компании в предыдущие периоды, влияние внешних факторов (таких как изменение инфляции, спроса и т.д.), экспертные оценки и др.

Если же вы добываете и реализуете нефть, то ограничивающим фактором будут мощности ваших добывающих скважин, так как рыночный спрос на нефть ничем не ограничен: купят столько, сколько предложите. Спрогнозировать объем производственных мощностей относительно несложно — имеющийся объем мощностей плюс план запуска новых, минус объемы, которые будут планово остановлены. Далее переводим полученные данные в объемы продаж. При этом, если цена реализации в течение периода может варьироваться (например под влиянием мировых цен на нефть), то Вы можете разрабатывать несколько вариантов доходной части бюджета.

А если ваш бизнес — это переработка рыбы и морепродуктов, то доход компании будет зависеть от улова, который в свою очередь повлияет на то, сколько сырья и по какой цене поставят вам поставщики. Улов рыбы может быть лучше обычного, может быть хуже обычного, может быть обычным (среднестатистическим). Проблема в том, что каким будет улов, станет известно только через несколько месяцев после начала финансового года.

В любом из этих случаев составлять бюджет всех доходов и расходов приходится в условиях неопределенности — ситуация может развиваться по нескольким вариантам. Скажем, таким: улов будет обычным, выше обычного, ниже обычного. При многосценарном планировании мы, соответственно, мы делаем несколько предположений. Например:

?Бюджет доходов и расходов (БДР)

а) улов будет плохим, и продажи составят 200 тыс. грн.

б) улов будет обычным, продажи составят 500 тыс. грн.

в) улов будет хорошим, и вследствие этого продажи составят 1 млн. грн.

По каждому из сценариев продажи, закупки, логистика, транспортные расходы и многое другое будут разными. Именно от этих начальных предпосылок и сформируются три (по количеству предположений) сценария бюджета. При этом по первому сценарию основной задачей компании будет снизить все расходы и перенести инвестиционные планы на следующий год, чтобы обеспечить безубыточное существование и сохранение клиентской базы, кадрового потенциала и производственных мощностей. В третьем варианте наоборот — компания планирует получить доход выше обычного. Такая возможность представляется нечасто, поэтому нужно максимально постараться воспользоваться ситуацией. Можно запланировать ввод в эксплуатацию новых производственных мощностей, позволить себе дорогие рекламные кампании.

Бюджетный процесс

На практике, бюджет в первом чтении получается не очень привлекательным и финансовый результат обычно — убыток. Это легко объяснимо, так как каждый центр финансовой ответственности старается слегка занизить доходы и завысить расходы. На всякий случай, чтобы легче было выполнять. Для создания более реалистичной финансовой картины, бюджеты возвращаются всем подразделениям на доработку. В процессе корректировки каждый участник бюджетного процесса думает, как снизить расходы или увеличить доходы по своему подразделению.

В течение бюджетного процесса можно прорабатывать различные модели по принципу «что если…». Например, после первого захода получились убытки. Директор требует увеличить продажи на 20%. Коммерческий директор говорит, что это возможно, но только при условии увеличения расходов на маркетинг на 10%. Увеличение продаж повлечет увеличение и расходов на логистику, но на сколько именно? Моделирование позволяет узнать точно на сколько. Когда после составления одного из сценариев расходы будут приемлемыми, этот сценарий утверждается, например, как «пессимистический». В следующей итерации, разрабатывается сценарий бюджета, в котором отражаем более благожелательную, близкую к среднестатистическим показателям, картину для компании, этот сценарий называем «реалистический». Третий сценарий, отражающий доходы и расходы при самых лучших вариантах развития рыночной ситуации для компании, будет носить название «оптимистический».

Сколько версий плана нужно?

Количество сценариев плана в большей степени зависит от специфики деятельности компании и ограничивается разумной достаточностью. Например, в нашей компании («ABM Finance») составляется 4 сценария бюджета (к вышеперечисленным, у нас добавляется еще сценарий «сверх-оптимистический»). Количество сценариев зависит от того, сколько возможных вариантов развития события мы можем предвидеть (используя экспертную оценку или статистику прошлых лет). Например, деятельность нашей компании сильно зависит от финансирования из бюджета. В свою очередь объем финансирования зависит от того, предоставит Украине МВФ очередной транш кредита или нет. Однако в случае когда все-таки предоставит, тоже возможны 2 варианта:

- интересующая нас отрасль будет дополнительно профинансирована из этого транша

- будет профинансирована на обычном уровне.

Или например, у нас есть информация, что на нашем рынке планируется выход двух крупных игроков, с большими инвестициями и амбициозными планами. Вариантов развития событий тоже несколько:

- захватят существенную долю рынка оба

- захватит только один

- провалом закончатся оба проекта.

Или в сельском хозяйстве:

- год будет урожайным по сахарной свекле и неурожайным по зерновым

- будет урожайным по зерновым и неурожайным по свекле

- неурожайным по обоим культурам

- урожайный по обоим.

Технически же количество сценариев бюджета ничем не ограничено. Конечно, ручное внесение данных по большому количеству сценариев плана — это трудоемкий процесс. Но на самом деле, достаточно внести 1 или 2 сценария, а остальные можно формировать автоматически, с помощью так называемой процедуры индексного планирования. Суть ее заключается в том, что определяется (А КАК ОН ОПРЕДЕЛЯЕТСЯ? ИЛИ ВСЕ РАВНО КАКОЙ?) исходный сценарий, с которого берутся данные. Исходным может быть сценарий факта текущего периода, в случае если мы за основу принимаем статистические данные прошедших периодов. Или это может быть стратегический сценарий плана на долгосрочный период (например, план на 5 лет), на основании которого строятся более краткосрочные планы. Далееуказывается вид (версия) сценария на котором будут отражаться результаты индексирования данных, например, это сценарий на котором мы формируем основной сводный бюджет компании. Указываются индексы изменения значений, которые необходимо учесть в расчетах. В итоге получается одна из версий бюджета.

Например, за исходный вариант плана на 2010 г, мы взяли фактические данные за 2009 год. Далее задаем значения индексов: увеличить продажи на 20% в количественном выражении, для этого цены понизить на 5%, а расходы на логистику увеличатся на 5%. Далее запускаем автоматическую процедуру пересчета и результаты отображаем на оптимистическом сценарии плана. Это, конечно, очень упрощенный пример, в реальности формирование бюджетов во много раз сложнее, но суть та же. Все версии бюджета могут легко сохраняться, и в процессе выполнения планов (а так же в конце периода) можно производить сравнение с любым из них и анализировать, насколько мы ошиблись в наших предположениях.

Для применения индексного метода, обычно используются программные продукты, поддерживающие описанный функционал (например «ABM Finance»). Хотя, если переменных в модели немного, можно воспользоваться стандартными офисными программами (например, Excel).

Жизнь по сценариям

В рамках бюджетного периода (например, года) основным и обязательным для выполнения финансовым планом может быть то один, то другой сценарий бюджета. Например, одному из подразделений (скажем, логистики) по оптимистическому сценарию расходы установлены на уровне 120 тыс. грн. на год. По завершению первого квартала становится понятно, что оптимистический сценарий по доходам невыполним, и компания принимает решение утвердить в качестве основного пессимистический сценарий. По этому сценарию у данного подразделения лимит расходов 60 тыс. грн. на год. Фактические расходы по итогам первого квартала составили 30 тыс. грн., то есть оптимистический бюджет не превышен. Но после утверждения пессимистического сценария в качестве обязательного у отдела остается всего 30 тыс. расходов на оставшиеся 9 месяцев. Это важная информация, так как сейчас возможности повлиять на финансовый результат по итогам года очень большие. Можно урезать расходы по максимуму и уложится в оставшиеся 30 тыс. грн. расходов. Можно произвести коррекцию расходов и утвердить новый вариант. Конечно, это может повлиять на финансовый результат, тогда корректируем и доходную часть (изыскиваем возможности, анализируем различные варианты). В любом случае все в наших руках и мы еще на все можем повлиять.

Как же понять, когда компания должна задаться вопросом, а по тому ли сценарию мы живем?

Основной критерий – как только мы поняли что ситуация определилась – кредит МВФ дали, бюджет приняли, футбольный клуб вышел в плей-офф, лето жаркое и т.п. Т.е. как только происходит переход ситуации из одного состояния в другое, то наш текущий план сразу же становится менее актуальным, чем тот, который был разработан специально на этот случай.

Безусловно, изменение сценария бюджета (а по сути уклада жизни компании) серьезное мероприятие и даже стресс для фирмы. Поэтому, в подавляющем большинстве случаев компаниям достаточно прибегнуть к этому 1 раз за плановый период. В совершенно экзотических случаях может быть два раза за период. Например, лето оказалось жарким, мы радостно потираем руки, но тут через 3 месяца на рынок вышел мощнейший конкурент и мы понимаем что нам уже не до жиру, а выжить бы. Это напоминает применяемый в США условный уровень террористической опасности – красный, оранжевый, желтый, зеленый. Т.е. все одновременно получают руководство к действию и на всех уровнях сразу же начинают принимать решения ориентируясь на изменившиеся условия.

Крайне желательно, вводить в действие новый (другой) сценарий приказом по предприятию. Типичные ошибки считать бюджет догмой. Это не так. Бюджет лишь ориентир. Поэтому если вы видите что предприятие НЕ превысило бюджет по оптимистическому сценарию, но превысило попессимистическому и пессимистический стал основным, то не занимайтесь самообманом и тут же соберитесь и пересмотрите бюджет такого подразделения в сторону увеличения, так как вообще без расходов оно не проживет. При этом важно, чтобы принятый вариант бюджета был реалистичным, чтобы подразделению было к чему стремится. Таким образом, вы минимизируете потери от влияния негативного внешнего фактора, из-за которого вы собственно и перешли на пессимистический сценарий бюджета.

Еще хочется добавить, что при составленииоптимистического сценария, не стесняйтесь, и старайтесь закладывать в план инвестиционные и другие проекты развития. Это даст возможность быстро и собрано воспользоваться благоприятным развитием событий. Ведь если вы этого не сделает, но сделает ваш основной конкурент, то в следующем сезоне вам может не помочь и жаркое лето.

Многосценарный факт

Бывают случаи, когда и фактические данные могут отражаться на различных сценариях. Остановимся на этом поподробнее. Финансовые планы составляются (помимо прочего) также и для того, чтобы в дальнейшем сравнивать их с фактическими данными и на основании отклонений делать выводы, принимать управленческие решения и выполнять организационные воздействия. Весь вопрос в том, когда и на каком основании фиксируются фактические операции. По требованиям бухгалтерского учета фиксировать факт совершения хозяйственной операции можно лишь при наличии оригинала первичного документа, подтверждающего совершение этой операции. Но на практике ожидание первичных документов может занимать достаточно много времени — от нескольких дней, до нескольких месяцев. Бизнес не терпит подобных задержек с принятием решений, руководителю необходимо видеть реальную картину здесь и сейчас. В этом случае очень удобно иметь под рукой два сценария факта — подтвержденный и неподтвержденный.

По сценарию неподтвержденного факта отражаются операции, для которых есть некое реальное основание — копия оригинала первичного документа или решение уполномоченного должностного лица (например, финансового директора) о том, что данная хозяйственная операция произошла.

Причем, в первую очередь, многосценарным фактом имеет смысл воспользоваться при отражении доходов, так как доходы всегда интересуют топ-менеджмент в первую очередь. Приведем пример как это делается в нашей компании. Для нас основным источником дохода является выполнение работ и оказание услуг по проектам. Т.е. подписание акта выполненных работ является основанием для включения суммы закрытого акта в доход. Но на практике есть один нюанс – подписание акта может произойти 5-го числа в городе Донецке, а оригинал этого акта может попасть в нашу бухгалтерию в Киеве и 25-го и 30-го числа (так как его будет везти с собой менеджер проекта, который может по дороге из Донецка заехать на проект в другой город и там задержаться). В связи с этим, в управленческой учетной политике у нас принят следующий принцип – в управленческом учете доход отображается в момент выкладывания скан-копии оригинала акта в нашем корпоративном электронном архиве (с уведомлением руководителя департамента консалтинга и бухгалтерии), а в бухгалтерском учете – как и положено – при получении оригинала акта бухгалтерией.

По сценарию же, подтвержденного факта отражаются операции, по которым есть оригиналы первичных документов.

Таким образом, в любой момент можно понимать, какой объем фактических доходов и расходов имеет место быть и по какой части операций в бухгалтерии недостает первичных документов. При этом нет никаких проблем с точностью и достоверностью учета, так как руководитель четко видит, к какому сценарию какая сумма относится, и подтверждена ли она или нет. Для этого можно построить отчет, в котором данные по каждому сценарию отображаются в отдельных колонках. Как показывает практика 99,99% операций прошедших в таком случае по сценарию не подтвержденного факта рано или поздно все же отражаются на сценарии факта подтвержденного.

При этом,учетные данные по сценарию не подтвержденного факта могут являются основанием для принятия любых управленческих решений, в том числе и для переключения на другой сценарий бюджета. Но важно помнить и грамотно учитывать риски, которые всегда присутствуют в бизнесе при принятии решений. Руководитель, принимающий решение должен понимать что вероятность того, чтоцифра со сценария не подтвержденного факта может и не перейти на сценарий факта, пусть ничтожная но есть. Поэтому когда принимаетсярешение наивысшей степени важности, возможно стоит перестраховаться и дождаться документально подтвержденных данных.

Практический пример планирования деятельности предприятия по разным сценариям

Вот реальный пример разработки сценариев бюджета методом согласования. Компания занимается производством и дистрибуцией молочной продукции через собственную агентскую сеть. Каждый торговый агент закреплен за определенным набором торговых точек (магазинов, киосков, супермаркетов, ларьков на рынке и т.п.), которым он поставляет продукцию. Задача агента — обеспечить максимум продаж по закрепленным за ним торговым точкам. Торговые агенты подчиняются супервайзеру. Как правило, это бывший торговый агент, достигший успехов в продажах и имеющий элементарные навыки по управлению людьми. Он хорошо знает особенности работы всех торговых агентов, реальный потенциал всех торговых точек, сезонность и т.п. Общее количество супервайзеров — 250 человек. Каждому закреплено по 5-10 агентов. Таким образом, получается, что компания обслуживает десятки тысяч торговых точек. Также в компании есть отдел маркетинга, который проводит различные исследования рынка, промо-акции, рекламные кампании и т.п. Для составления бюджета на следующий год, директор дает указание отделу маркетинга оценить потенциал рынка с учетом всех факторов. Отдел маркетинга проводит работу и формирует бюджет доходов по регионам (укрупненные данные):

— Юг — 100 тыс.тонн

— Центр — 150 тыс. тонн

— Запад — 50 тыс. тонн

— Восток — 200 тыс. тонн

— Итого вся Украина — 500 тыс. тонн

Чтобы выполнить такой план продаж, необходимо очень точно оценить потенциал каждой торговой точки в регионе и правильно распределить объем, спланированный для региона, между точками. Это тонкий и кропотливый процесс, требующий большого опыта и хорошего знания территории, так как разные торговые точки находятся в разных условиях. У кого-то рядом стоит огромный гипермаркет, в котором очень хорошо представлена продукция конкурентов. Где-то наоборот, дефицит альтернативных точек продаж и продажи в данной точке выше среднего уровня для данного региона и так далее. Оценить потенциал каждой точки лучше всего могут торговый агент совместно с супервайзером. Поэтому директор дает команду каждому супервайзеру сформировать план продаж по вверенным ему торговым точкам. После консолидации (суммирования) данных от всех супервайзеров получается примерно следующая картина ожидаемой реализации:

— Юг – 50 тыс.тонн

— Центр — 100 тыс. тонн

— Запад — 45 тыс. тонн

— Восток — 100 тыс. тонн

— Итого вся Украина — 295 тыс. тонн

Перед директором возникает серьезный вопрос: навязать супервайзерам и торговым агентам планы продаж «сверху» (те, который составил маркетинг)? Ответ «да», скорее всего, приведет к значительному невыполнению плана, ведь агенты увидят, что им поставили заведомо нереальные цели, и вообще не будут стремиться достигать их. А может, стоит принять за основу планы, полученные снизу (от супервайзеров) и утвердить их? Но, вероятнее всего и торговые агенты и супервайзеры несколько занизили реальные потенциалы своих точек по понятным причинам: заниженный план легче выполнить и получить премию за выполнение плана.

Что же делать? Выход был найден в формировании одновременно двух сценариев: маркетингового (исходит от емкости рынка и производственных мощностей) и по торговым точкам (составлен супервайзерами). После внесения этих данных в корпоративную информационную систему и консолидации (суммирования), руководитель видит одновременно два бюджета доходов, может их сравнивать, детализируя до регионов. Он дает команду руководителям, ответственным за продажи по каждому региону, и руководителю маркетинга искать компромисс. То есть они должны прийти к такой цифре, которая удовлетворит и амбиции маркетинга (с точки зрения роста и захвата рынка), и при этом каждый супервайзер будет четко понимать свой объем продаж и за счет чего он будет его делать.

После согласования получившийся сценарий бюджета утверждается и принимается как «реалистический», детализируется по кварталам, супервайзерам, торговым представителям, торговым точкам и т.д. Два первоначальных бюджета принимаются как «пессимистический» (бюджет, предложенный супервайзерами) и «оптимистический» (предложенный маркетингом). Помимо тактической задачи текущего года — оперативно реагировать на ситуацию, имея несколько сценариев бюджета, мы достигли еще одну цель: в конце отчетного периода появилась возможность сравнить оба плана с фактом и понять, кто из участников (маркетинг или супервайзеры) более точно оценивали рынок. Соответственно систему мотивации можно также завязать и на показатель «точность прогноза объема продаж».

Получается, что будущее не такое уж и непредсказуемое, как кажется на первый взгляд. Его можно и нужно планировать, моделировать. Нужно просчитывать варианты развития событий заранее. Но делать это необходимо системно и продуманно, а не методом проб и ошибок. Многосценарное планирование деятельности компании — это один из инструментов страхования рыночных рисков бизнеса, а в умелых руках руководителя он может стать хорошим рычагом для повышения эффективности бизнеса.

Источник: журнал «Управление компанией » # 05 2010

Смотрите также

- Управление финансами

- Ключевые показатели эффективности

- Оптимизация бизнес-процессов

- Электронный документооборот

- Стратегическое управление

- Теория Ограничений (TOC)

Центр макроэкономических исследований (ЦМИ) Сбербанка опубликовал отчет «Россия: бюджетные козыри». В рамках исследования протестирована устойчивость бюджетной политики до 2020 года в случае реализации каждого из трех возможных сценариев развития экономической ситуации в стране.

Несмотря на существенное замедление экономического роста и всплеск геополитических рисков, состояние государственных финансов не вызывает опасений, полагают в ЦМИ Сбербанка. Дефицит федерального бюджета остается низким (не превышает 1% от ВВП). Размер государственного долга (9,5% от ВВП всего, включая 2,9 процентных пунктов внешнего госдолга) позволяет говорить о низких рисках роста стоимости его обслуживания. Даже болезненные последствия падения цен на нефть могут быть сглажены на 1-2 года наличием «подушки безопасности» – суверенных нефтяных фондов, которые суммарно достигли $175 млрд или более 9% от ВВП.

Однако общее ухудшение экономической ситуации затронуло и бюджетную сферу: доходов уже не хватает на финансирование всех амбициозных проектов и задач, приходится выбирать и тщательно расставлять приоритеты. Новые неотложные траты приводят к постепенному росту расходной части бюджета. Сейчас риски дальнейшего ухудшения экономической ситуации достаточно высоки, что, несомненно, способно оказать негативное влияние на бюджетную сферу.

Тишь да гладь

В базовом сценарии развития экономики эксперты ЦМИ Сбербанка заложили стабильность цен на нефть в районе $105 за баррель (Urals), умеренную годовую инфляцию около 5-6%, весьма скромный рост экономики (около 1,5% после преодоления более существенного замедления в 2014-15 гг.), обусловленный слабым инвестиционным спросом и ухудшением инвестиционного климата. В этом сценарии не удастся избежать ослабления рубля, которое все же будет плавным.

Расчеты показывают, что разрыв между ненефтегазовыми и нефтегазовыми доходами увеличится, что приведет к снижению доли нефтегазовых доходов в общей величине доходов федерального бюджета с 50% в 2013 году до 45% в 2020-м. К сожалению, это снижение будет связано не с ростом ненефтегазовых доходов (они останутся стабильными в терминах доли от ВВП), а с относительным снижением нефтегазовых доходов. Действительно, динамика рублевого эквивалента доходов при маржинально низком приросте добычи зависит, прежде всего, от скорости ослабления рубля. Если серьезного ослабления рубля в реальном выражении не происходит (а это предполагается в базовом сценарии из-за высоких цен на нефть), разница между ростом добычи в нефтегазовом секторе и ростом экономическим обеспечит снижение нефтегазовых доходов как доли от ВВП. Стабильность уровня ненефтегазовых доходов от ВВП обеспечат главные налоги: НДС, налог на прибыль и акцизы. Рост внутреннего НДС ожидается на уровне роста номинального ВВП, а на рублевый эквивалент внешнего НДС окажет воздействие комбинация из ожидаемого замедления импорта (снижение поступлений) и некоторого ослабления рубля (рост поступлений). Рост поступлений налога на прибыль предполагается примерно пропорциональным росту ВВП, а повышение ставок акцизов, особенно на табак и алкоголь, продолжится согласно предварительным планам правительства.

В базовом сценарии предполагается, что текущая политика расходования средств будет продолжена: расходы будут расти примерно пропорционально номинальному ВВП, причем расходы на социальную политику, а также национальную безопасность и оборону будут расти немного быстрее прочих. Увеличение расходов, связанное с присоединением Крыма, оценено экспертами ЦМИ в размере 130 млрд рублей в 2014 году. В этих предположениях, расходы федерального бюджета останутся стабильными на уровне 20-21% от ВВП. В этом сценарии не удается избежать расширения дефицита бюджета до 3% от ВВП к 2020 году, что, по оценкам экономистов, не критично. Этот дефицит можно сравнительно легко профинансировать заимствованиями на внутреннем и внешнем рынках (в пропорции 3:1). Тогда ежегодный объем внешних заимствований в среднем не превысит $15-20 млрд. При таком умеренном объеме новых заимствований ставки не будут значительно расти, оставляя задачу обслуживания госдолга посильной.

При перечисленных выше предположениях объем госдолга не превысит 20% от ВВП к концу прогнозируемого периода. Эта цифра гораздо ниже, к примеру, «уровня устойчивости» в 60% от ВВП, рекомендуемого МВФ для своих заемщиков.

Соблазн увеличения расходов

Наиболее вероятным сценарием в среднесрочной перспективе 2015-2020 гг. аналитики ЦМИ считают значительное увеличение государственных расходов на оборону, безопасность, социальную сферу и поддержку регионов. В частности, рост социальных расходов и межбюджетных трансфертов оценивается на уровне 0,1-0,2% ВВП, расходов на оборону и национальную безопасность в размере 0,45-0,6% ВВП. Расходы, связанные с присоединением Крыма, могут вырасти сверх заложенных в прогнозе на 2014 год 130 млрд рублей. Более масштабные инвестиционные программы могут вылиться в увеличение общегосударственных расходов в среднем на 1-1,5% в год (0,02% от ВВП) по сравнению с базовым сценарием. В случае реализации данного сценария в ЦМИ ожидают замедления роста ВВП до 1,5%, умеренной инфляции на уровне 5-6% и стабильной цены на нефть в размере примерно $104 за баррель.

Необходимость выполнить в полном объеме майские указы президента простимулирует рост трансфертов региональным бюджетам, финансовое положение которых уже вызывает беспокойство. Хотя значительная часть статей, связанных с пенсионным и социальным обеспечением населения, были переквалифицированы в 2011 году из межбюджетных трансфертов в социальную политику, трансферты остались внушительной статьей бюджета, на которую пришлось в 2013 году около 670 млрд рублей. В наиболее вероятном сценарии эксперты ЦМИ закладывают рост трансфертов регионам порядка 20% по сравнению с базовым (на 0,1-0,2% ВВП), то есть увеличение по этой статье может в некоторые годы достигать 250 млрд рублей.

Рост социальных расходов тоже выглядит весьма вероятным, особенно принимая во внимание особенности пенсионной системы и демографической ситуации в стране. Действительно, согласно среднему прогнозу Росстата, число пенсионеров будет расти со скоростью 2% в год в среднесрочной перспективе, а число людей трудоспособного возраста, напротив, сокращаться со скоростью 1%. Таким образом, для сохранения текущего уровня пенсий потребуется увеличивать соцрасходы на 3% в год по сравнению с базовым сценарием (прирост по этим статьям достигнет 200 млрд в год).

Текущая геополитическая ситуация не позволит сэкономить на обороне и национальной безопасности: ожидается рост на 7-9% к базовому сценарию по этим статьям (на 0,45-0,6% ВВП – до 600 млрд рублей в разные годы). Это хорошо согласуется с выполнением программы модернизации 2010-20 гг., подразумевавшей рост расходов военного ведомства на 20 трлн рублей.

Более высокие расходы бюджета помогут ускорить экономический рост, но ускорение вряд ли будет серьезным: с 1,5% до 2-2,3% в 2015-2020 гг. Тем не менее, это поможет несколько притормозить расширение дефицита бюджета и ограничить рост государственного долга. Однако дефицит федерального бюджета в конце рассматриваемого периода приблизится к 5% от ВВП, что повысит стоимость его финансирования. Госдолг вырастает более существенно, чем в базовом варианте — до 26% от ВВП в 2020 году. Впрочем, и этот уровень не несет рисков для устойчивости госфинансов.

«Даже существенное увеличение расходов бюджета не приводит к катастрофическим последствиям, хотя расширение дефицита федерального бюджета в этом сценарии достигает более рискованных уровней — примерно 4,5-5% от ВВП в среднесрочной перспективе, — комментирует реализацию наиболее вероятного сценария директор ЦМИ Сбербанка Юлия Цепляева. – Некоторое ускорение экономического роста при повышении расходов помогает притормозить рост дефицита бюджета».

Бюджетный шок

Падение цен на нефть – самый очевидный риск для российских госфинансов. Прямой эффект проявляется в резком сокращении нефтегазовых доходов, а вторичный эффект «бьет» по всем доходам и связан с ухудшением экономической ситуации. Третья волна ухудшения также вероятна в течение года после падения цен и вызывается необходимостью увеличения бюджетных расходов для социальной защиты населения от кризисных явлений.

Эксперты ЦМИ смоделировали снижение цен на нефть до $80 за баррель во второй половине 2015 года и стабилизацию цен на этом уровне вплоть до конца 2020 года и пришли к выводу, что это станет шоком для российской экономики. Она сократится в результате во второй половине 2015-го и первой половине 2016 года на 3%, а ее восстановление в последующие годы будет крайне слабым. Инфляция ускорится на волне ослабления рубля в 2015-16 гг. Падение цен на нефть вызовет немедленное сокращение нефтегазовых доходов на $32 млрд в 2015 году относительно базового сценария, что расширит бюджетный дефицит на 2,5% от ВВП в том же году (итого дефицит в размере 3,7% ВВП против 1,2% в базовом сценарии). Это первый – прямой – эффект от ухудшения нефтяной конъюнктуры.

Далее модель показывает, что процентные расходы из-за роста стоимости финансирования и расширения дефицита вырастут с 0,7% от ВВП в 2013-14 гг. до 3,5% от ВВП в 2020 году. А повышение стоимости обслуживания долга приведет к более высокому дефициту бюджета следующих периодов. Более того, экономисты ЦИМ предполагают, что спад и медленное восстановление экономики принудят государство изменить структуру заимствований. Возможности заимствования на внутреннем рынке не смогут удовлетворить выросший спрос на финансирование, что принудит больше занимать на внешнем рынке. Пропорция заимствований между внутренним и внешним рынками, таким образом, изменится с 3:1 до 2:1. Дополнительный рост социальных расходов в 2015 и 2016 годах (на 2,8% и 4,7% к базовому сценарию или на 110 млрд и 200 млрд рублей, соответственно) также придется профинансировать новыми заимствованиями. В итоге расширение дефицита бюджета достигнет тревожного уровня в 7-8% от ВВП, а государственный долг вырастет до 39% от ВВП к 2020 году. Уровень задолженности оказался бы еще выше, но можно предположить, что половина дефицита бюджета в 2015-16 гг. будет профинансирована за счет средств суверенных фондов. После этого накоплений в них не останется.

В результате высокий бюджетный дефицит, отсутствие «подушки безопасности» и быстрое наращивание госдолга приведут к экспоненциальному росту рисков. К тому же уже в 2016 году при таком развитии событий Россия, вероятно, покинет клуб стран инвестиционной группы рейтингов, что сделает финансирование дефицита значительно более дорогим. В любом случае, это ситуация хронического бюджетного кризиса, которая, возможно, приведет к полному пересмотру основных принципов бюджетной и налоговой политики.

Ведущий научный сотрудник Центра макроэкономических исследований ИПЭИ РАНХиГС Ольга Изряднова не ожидает снижения цен на нефть и оптимистично оценивает перспективы российской экономики. «США прогнозируют рост нефтяных цен из-за вооруженных столкновений в Ираке, — пояснила она «Эксперт Online». — Что касается уровня госдолга, он может и превышать ВВП страны, и это будет некритичным, если экономика стабильно развивается. А в российской экономике появились признаки стабилизации, особенно в промышленности – падение 2013 года почти нивелировано. А значит, можно ожидать повышения собираемости налогов. К сожалению, внутренние инвестиции остаются еще низкими, но зато отток капитала, по данным Минэкономразвития, снижается. На мой взгляд, если июне-июле деловая активность покажет рост, можно ожидать восстановления экономики и роста ВВП на уровне 2013 года – порядка 1,3%».

Продолжение темы личных финансов. Составить бюджет – очень важный шаг, но на этом работа не должна останавливаться.

Сегодня о ещё одном шаге, который позволит улучшить процесс и качество личного финансового планирования.