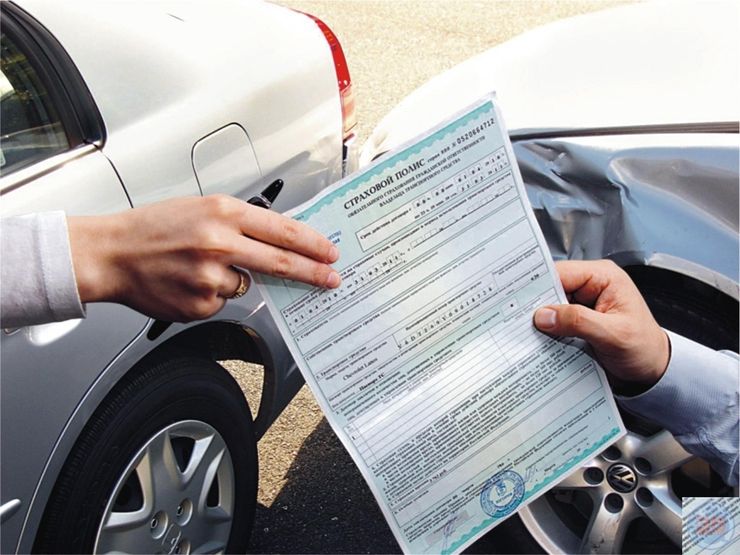

Сегодня крупные страховщики навязывают своим клиентам по ОСАГО аварийных комиссаров — специалистов, готовых за небольшое вознаграждение оперативно подъехать на место ДТП, дабы сразу оценить размер ущерба и помочь водителям составить Европротокол. На первый взгляд, услуга полезная, однако на деле не все так просто. Что важно знать об этих экспертах, чтобы потом не доплачивать за ремонт авто из собственного кармана, расскажет портал «АвтоВзгляд».

Дорожно-транспортное происшествие — это всегда стресс. На внештатную и зачастую очень опасную ситуацию, которую переживают водители, накладывается еще и необходимость правильно оформить все документы.

И поскольку автомобилисты страшно боятся допустить какие-либо ошибки, которые в последствии лишах их законных выплат по ОСАГО, они готовы часами ждать сотрудников ГИБДД, создавая помехи для других участников движения. Вот тут-то и приходят на помощь аварийные комиссары, готовые взять всю бумажную волокиту на себя.

Сегодня услуги аваркомов предлагают все уважающие себя страховщики. В их числе — «Ингосстрах», «Альфа-страхование», «Росгосстрах» и другие. Как правило, за работу таких экспертов просят немного. К примеру, тот же «Ингосстрах» берет за выезд специалиста в столице 1000 рублей.

www.parafbilgi.com

Трудно спорить с тем, что аварийный комиссар — это удобно. Особенно для тех, кто отличает радиаторную решетку от бампера. Эксперт, в отличие от взволнованных водителей, сохраняет спокойствие, он наверняка знает, что и в какой последовательности нужно делать. К тому же, аварком проводит, как мы уже сказали, первичный осмотр повреждений прямо на месте — автомобилисту не нужно потом вызывать специалиста для оценки ущерба.

Однако если участники аварии могут и сами, не накосячив, заполнить Европротокол, а времени на дополнительные манипуляции — проведение оценки повреждений и доставку документов страховщику — предостаточно, то аварком будет, скорее, бесполезной тратой денег.

Да, некоторые полагают, что его присутствие гарантирует пострадавшей стороне адекватную выплату. Мол, раз на место приехал сам представитель страховой компании, то наверняка можно будет рассчитывать и на увеличенную до 400 000 рублей компенсацию. Но это заблужение — эксперт, напротив, может сделать все для того, чтобы лишить водителя этой возможности. Как? Разберемся на живом примере.

www.promotor.ro

Как рассказала порталу «АвтоВзгляд» преданная читательница, угодившая по вине другого водителя в ДТП, ей предложили услуги аваркома при первом же обращении, когда она уведомила компанию о наступлении страхового случая по ОСАГО. Поскольку наша героиня не сильна ни в технических, ни в юридических тонкостях, от эксперта она не отказалась. Тогда оператор пообещал, что специалист прибудет на место ДТП в течение часа.

Аварком подъехал уже через 40 минут: еще бы за 1000 «деверянных» он не уложился в срок. Побеседовал с водителями, проверил по базе РСА полис ОСАГО виновника, после чего приступил к осмотру и фиксации повреждений машин. В результате эксперт составил Европротокол, в котором участники ДТП поставили свои подписи, и даже предложил бесплатно отвезти его в офис, чтобы клиентка не тратила на это свое время.

Но курьерская услуга не понадобилась, поскольку водители решили дождаться сотрудников ГИБДД. И это, как ни странно, оказалось очень правильной идеей.

dbrstl.com

Дело в том, что автовладельцы могут рассчитывать на крупную (более 100 000 рублей) выплату в двух случаях: если авария оформлена сотрудниками ГИБДД или когда водители, не имея разногласий, заполняют Европротокол не только на бумаге, но и в мобильном приложении. К слову, для получения увеличенной компенсации им необязательно привязывать данные с системы «Глонасс» — достаточно фотографий.

Но аварийные комиссары не могут регистрировать ДТП в электронном виде за клиентов, поскольку от водителей требуется авторизация на портале «Госуслуг». Максимум — они рекомендуют установить приложение, а затем помогают сделать правильные снимки. Любопытно, что эксперт, прибывший на место по вызову нашей героини, ни слова о фиксации посредством смартфона не сказал.

Не исключено, конечно, что она в стрессовом состоянии попросту этого не запомнила. Однако наиболее вероятно, что аварком умолчал о приложении сознательно, чтобы в случае чего клиентка не требовала от страховой компании больше 100 000 рублей. А повреждения ее машины, кстати, как раз «тянули» на куда большую сумму.

club.in.ua

По совету юридически подкованных знакомых, несмотря на имеющийся Европротокол, героиня этой истории дождалась сотрудников ГИБДД, тем самым оставив за собой право получить при необходимости увеличенную выплату. А если у водителя не окажется близких, разбирающихся в правовых тонкостях?

По рекомендации комиссара — эдакого рыцаря, примчавшегося на помощь по первому требованию — участники аварии, получившие свои экземпляры Европротокола, разъедутся. А потом, когда в сервисе найдут серьезные скрытые повреждения, сильно об этом пожалеют, но пожаловаться не смогут. Да, эксперт о приложении умолчал, но он ведь никого, по сути, не обманывал.

Мораль сей басни такова: реальная польза аварийного комиссара заключается лишь в том, что он сразу же проводит оценку ущерба. Повреждения незначительны и явно ограничены парой царапин на бампере? Составляйте Европротокол — с экспертом или без него — и разъезжайтесь. А подозреваете, что ремонт обойдется больше чем в 100 000 рублей — вызывайте сотрудников ГИБДД. И проверьте на месте полис ОСАГО второго участника — но об этом, полагаем, вы и так знаете.

45804

45804

Водители автотранспортных средств, попавшие в ДТП, могут прибегнуть к услугам аварийных комиссаров, в обязанности которых входит разносторонняя помощь участникам дорожных инцидентов, в том числе:

-осмотр места происшествия; оказание доврачебной помощи, в том числе психологической;

-фиксация повреждений автомобиля посредством фото или видеосъёмки;

-опрос свидетелей для определения объективной картины аварии; оценка ущерба;

-поддержка при заполнении документов;

-оформление дтп

-консультации участникам ДТП;

-составление аварийного сертификата; взаимодействие с работниками ГИБДД.

Зачем нужны аварийные комиссары?

Необходимость повсеместного внедрения новой службы обусловлена несколькими факторами. Повышение интенсивности дорожного движения приводит к увеличению аварийных ситуаций, из-за чего ожидание инспекторов ГИБДД может затянуться на несколько часов. В то же время водители не имеют права покидать место происшествия до составления протокола, что приводит к созданию пробок на автомагистралях.

Заполнение бланка извещения о ДТП и определение повреждений, причинённых автотранспортному средству, необходимо для получения страховки. Поэтому наличие официального лица на месте происшествия необходимо, даже если сама авария не привела к тяжёлым последствиям. Аваркомы могут взять на себя часть обязанностей сотрудников ГИБДД, но для этого их деятельность должна быть регламентирована законодательно.

Внесение изменений в законодательную базу

На сегодняшний день деятельность аварийных комиссаров регулируется Налоговым кодексом, где им отводится роль экспертов по оценке ущерба и урегулированию вопросов, связанных со страховыми выплатами. Однако закон об аварийных комиссарах значительно расширяет полномочия этой службы.

Так, среди необходимых изменений к нормативным актам значатся следующие организационные моменты:

-аварком должен числиться внештатным сотрудником полиции;

-аварком должен иметь возможность требовать документы у участников ДТП;

-аварком обязан принимать меры для восстановления движения.

Эти мероприятия способствуют повышению эффективности деятельности аваркомов и упрощают оформление дорожно-транспортного происшествия.

Подробнее ➤

Приветствую, дорогие друзья!

. Читайте и комментируйте мои новые публикации!

Мне очень важны Ваши оценки:

если публикация Вам понравилась, прошу поддержать ее. Спасибо!

Давно назрела необходимость обсудить тему аварийных комиссаров. Приносят ли они пользу, либо вся их деятельность — сплошной развод водителей на деньги? Мнения на этот счет можно встретить самые противоположные. Поэтому, будем рады обсудить тему в комментариях к данному посту.

Скажем сразу, мы придерживаемся последней версии. В основе наших выводов лежит личный опыт встреч с «аваркомами», а также обобщенный опыт водителей, с которыми нам приходилось беседовать.

Кто такие аварийные комиссары?

С точки зрения страхового дела, аварийный комиссар — физическое или юридическое лицо, к услугам которого прибегают страховщики для защиты своих интересов при наступлении страхового случая с застрахованным имуществом.

Самое интересное здесь то, что в российском автостраховании «аваркомы» не являются представителями страховых компаний. Они никак не уполномочены ГИБДД, а прав у них меньше, чем у самого потерпевшего. На месте ДТП они могут выступать только как стороннее лицо, не более. Получается, что некие коммерческие структуры лишь заимствовали звучное название «аварийных комиссаров», являясь, по сути, очередными жуликами, деятельность которых не регламентирована ни одной нормой российского права.

По нашему мнению, основная цель их работы — срубить как можно больше деньжат с еще «тепленького», не отошедшего от стресса водителя. Появляются они сразу после ДТП, когда у человека еще не отошел шок, и начинают уговаривать воспользоваться своими услугами, рисуя страшную картину остаться без страховых выплат. Чего уж тут они только не обещают — и решить вопрос о виновности с ГИБДД, и «раскрутить» страховую на «бабки» и т.д. Козыряют знакомством с приехавшим экипажем ГИБДД и иными сотрудниками полиции, оценщиками и т.п.

Высокая оперативность комиссаров, обусловлена большим количеством «патрулей» и хорошо налаженной связью с дежурной частью ГИБДД города. Кроме того, они довольно успешно отслеживают информацию о дорожных событиях с помощью Яндекс.Карт.

Подумайте сами, кто будет работать бесплатно. Да еще в добавок к этому содержать многочисленный штат работников, солидный парк «авариек», платить аренду за офисы и т.п. «Аварийные комиссары» — это довольно прибыльный бизнес, хорошо продуманный и поставленный на поток. И основным источником его финансирования служим мы — автомобилисты.

Схема их работы проста. Комиссар на месте ДТП «помогает» оформить все документы и забирает их с собой. Далее документы передаются в контору, где специалисты делают оценку ущерба, готовят и отправляют документы в страховую компанию по почте. Если страховая отказывает и не платит, либо платит мало, комиссары подают иск в суд.

Казалось бы все хорошо и просто, но есть одно но — насколько выгодно это комиссарам, а также страховой компании и насколько не выгодно потерпевшему в ДТП.

Практически все комиссары обещают, что все расходы будут компенсированы страховой компанией. Однако, это не совсем так.

Вам придется заплатить им:

За работу комиссара на месте ДТП;

За проведение оценки ущерба;

За подготовку и отправку документов;

За подготовку иска и участие представителя в суде.

При этом, комиссары ведут дело так, что оно почти со 100-процентной вероятностью попадет в суд и безальтернативно выдают вам судебного представителя по завышенным расценкам. Хоть расходы на представителя истца должна оплачивать проигравшая сторона — страховая компания и/или виновник ДТП, суд может не взыскивать полную сумму таких расходов, если она покажется слишком большой. Эти деньги вам придется отдать из своего кармана.

При наличии свободного времени, не прибегая к помощи аварийных комиссаров, после ДТП у вас останется больше денег.

Кроме того, из всех услуг, которые предоставляют аварийные комиссары, сомнительнее всего выглядит именно подача документов. На самом деле это не такая уж и сложная процедура, как кажется.

В страховую нужно подать справку о ДТП, заверенную в ГИБДД, а также документ, подтверждающий виновность другого водителя (например, копию постановления об административном правонарушении). Эти бумаги в ГИБДД получить не трудно. В подавляющем большинстве случаев (если обстоятельства выяснены и нет пострадавших) их выдадут прямо на месте ДТП.

По закону об ОСАГО, документы в страховую компанию должен подавать либо собственник автомобиля, либо уполномоченное им лицо. Просто так у «аваркома» документы ни в одной страховой не примут. Он просто никто в этом деле. Не случайно в описанной выше схеме бумаги отправляются в страховую по почте вместе с результатами экспертизы. И отправляются они от вашего имени.

Поэтому ДТП лучше все-таки оформлять без комиссаров, вызвав инспекторов ДПС. И далее, взяв в ГИБДД все бумаги, обратиться в страховую и получить выплату ОСАГО, которую она насчитает, а уж потом, если сумма не устроит, проводить независимую экспертизу и подавать в суд, обратясь к любому юристу на свое усмотрение.

Оригинал тут.

Об аварийных комиссарах и уведомлении об аварии

В последнее время очень часто стали поступать вопросы, примерно следующего содержания: «Я попал в аварию, оформили документы, а теперь страховая компания требует с меня ущерб. Почему?»

Основное непонимание у автовладельцев вызывает тот факт, что они вызывали аварийного комиссара для оформления документов, все было зафиксировано и подтверждено, но теперь страховая компания предъявляет им требование о возмещении ущерба.

-

Кто такой аварийный комиссар

-

Как зарабатывают на авариях

-

Участие аварийного комиссара в ДТП

-

Регресс от страховой компании

Кто такой аварийный комиссар

О спойлерах. В серых полосах скрыт различный текст, например правовых норм или комментарии автора. Для того чтобы их прочитать, нажмите на полоску — чтобы скрыть, нажмите еще раз.

Spoiler

Об аварийных комиссарах

Аварийный комиссар (от фр. commissaire d’avaries) или диспашер (в морском праве) — физическое или юридическое лицо, к услугам которого прибегают страховщики для защиты своих интересов при наступлении страхового случая. Страховщик назначает аварийного комиссара как внутри страны, так и за границей.

Аварийный комиссар действует в строгом соответствии с инструкцией страховщика: проводит осмотр застрахованного имущества, устанавливает характер, причины и размер понесённого ущерба. По указанию страховщика он может заниматься реализацией повреждённого имущества, осуществлять розыск пропавшего груза, собирать информацию о местном страховом рынке.

В России широкое распространение различные службы аварийных комиссаров (так часто именуют также — не вполне корректно — компании по страховому техническому ассистансу) получили после введения ОСАГО в 2003 году. Среди самых старых и известных — ЛАТ, РАТ и Малакут-Ассистанс.

Подробнее

Как Вы уже понимаете, а если не понимаете, то я Вам докладываю:

Аварийный комиссар — это бизнес! Причем бизнес основанный, как обычно, на правовой безграмотности наших граждан и вере в громкие названия.

Потратив некоторое время на изучение законодательства приходим пока к одной мысли: аварийных комиссаров, в том виде как они представлены на наших дорогах, т.е. представители страховых компаний или независимые эксперты — в правовом поле не существуют. Это обычные физические лица, или представители юридических лиц, которые немного разбираются в страховых вопросах и зарабатывают на этом.

В европейских странах действительно существует институт аварийных комиссаров, лиц которые оказывают помощь автовладельцам в их отношениях со страховыми компаниями. приняты специальные законы и предусмотрена ответственность за заинтересованность.

К сожалению в России аварийный бизнес приобрел две формы:

- либо это представитель страховой компании, который заинтересован исключительно в отстаивании ее интересов;

- либо «предприниматель» или работник «бизнесмена», который заинтересован в зарабатывании на произошедшей аварии.

Как зарабатывают на авариях

Если «аварийный комиссар» — как представитель страховой компании, всем понятный персонаж, то «аварийный комиссар» — как бизнесмен требует дополнительного объяснения.

Spoiler

Положение Банка России от 19 сентября 2014 г. N 431-П «О правилах обязательного страхования гражданской ответственности владельцев транспортных средств»

3.11. При причинении вреда имуществу потерпевший, намеренный воспользоваться своим правом на страховую выплату или прямое возмещение убытков, в течение пяти рабочих дней с даты подачи заявления о страховой выплате или прямом возмещении убытков и прилагаемых к нему в соответствии с настоящими Правилами документов обязан представить поврежденное транспортное средство или его остатки для осмотра и (или) независимой технической экспертизы, проводимой в соответствии с правилами, утвержденными Банком России, иное имущество — для осмотра и (или) независимой экспертизы (оценки), проводимой в порядке, установленном законодательством Российской Федерации с учетом особенностей, установленных Федеральным законом «Об обязательном страховании гражданской ответственности владельцев транспортных средств», а страховщик — провести осмотр поврежденного имущества и (или) организовать независимую техническую экспертизу, независимую экспертизу (оценку).

Страховщик проводит осмотр поврежденного имущества и (или) организует независимую техническую экспертизу, независимую экспертизу (оценку) путем выдачи соответствующего направления на независимую техническую экспертизу, независимую экспертизу (оценку) в срок не более чем пять рабочих дней со дня представления потерпевшим поврежденного имущества для осмотра, после проведения которых по письменному заявлению потерпевшего страховщик обязан ознакомить потерпевшего с результатами осмотра и (или) независимой технической экспертизы, независимой экспертизы (оценки), если иной срок не согласован между страховщиком и потерпевшим. Фактом, свидетельствующим об исполнении страховщиком обязанности по организации проведения независимой технической экспертизы, независимой экспертизы (оценки), является выдача (направление) потерпевшему соответствующего направления.

Страховщик обязан согласовать с потерпевшим время и место проведения осмотра и (или) организации независимой экспертизы поврежденного имущества с учетом графика работы страховщика, эксперта и указанного в настоящем пункте срока проведения осмотра, независимой технической экспертизы, независимой экспертизы (оценки) поврежденного имущества, а потерпевший в согласованное со страховщиком время обязан представить поврежденное имущество.

Подробнее

По общим правилам, после произошедшей аварии имущество должно быть оценено специалистами и существует два основных варианта развития событий:

Вариант 1 — основной

- Страховщик направляет машину на экспертизу. И кто его делает? Правильно — эксперт заинтересованный в получении постоянных заказов от этой страховой организации. Значит оценка ущерба будет снижена от ее реальной стоимости.

- Оценка произведена, оценка независимая, страхователь возмещает ущерб потерпевшему.

Где заработок? Просто мы еще не рассматривали участие аварийного комиссара в деле 🙂

Теперь добавим в эти взаимоотношения аварийного комиссара. Это специалист узкого профиля, в интересах которого заработать, у него есть знакомые и опыт ведения судебных баталий.

- Аварийный комиссар просит иного оценщика составить «независимый» отчет об оценке и почему-то всегда эта оценка будет выше, чем ранее сделанная.

- Затем инициируется дело в суде из-за разности в оценке, проводится судебная экспертиза (в большинстве случае, а мы говорим о 90% и более) итоговая судебная оценка выше первоначальной оценки страховой компании, что позволяет выиграть дело и получить компенсацию судебных расходов.

Это и есть стандартный заработок аварийного комиссара, т.к. экспертизы и оценки также включаются в судебные расходы и компенсируются любой (иногда и автовладельцем) проигравшей стороной.

Вариант 2

- Все, то же самое, что описано выше, но еще легче. Второй вариант используется при личной заинтересованности сотрудников страховых компаний на месте, т.к. использует ошибки именно страховой компании в части непроведения необходимой оценки.

Spoiler

Положение Банка России от 19 сентября 2014 г. N 431-П «О правилах обязательного страхования гражданской ответственности владельцев транспортных средств»

3.12. Если страховщик в установленный пунктом 3.11 настоящих Правил срок не провел осмотр поврежденного имущества и (или) не организовал его независимую техническую экспертизу, независимую экспертизу (оценку), то потерпевший вправе обратиться самостоятельно за такой технической экспертизой или экспертизой (оценкой), не представляя поврежденное имущество или его остатки страховщику для осмотра.

В таком случае результаты самостоятельно организованной потерпевшим независимой технической экспертизы, независимой экспертизы (оценки) принимаются страховщиком для определения размера страховой выплаты.

Как Вы правильно понимаете, оценка изначально будет содержать интерес сотрудников страховой организации и учитывать все интересы – и потерпевшего, и аварийного комиссара.

С сутью бизнеса аварийных комиссаров разобрались:

- заработать маленькую денежку при оформлении документов

- заработать большую денежку заняв место потерпевшего (по цессии) или представляя его интересы в деле.

Теперь попробуем разобраться в их пользе для обычного автовладельца.

Участие аварийного комиссара в ДТП

В настоящий момент, участие аварийного комиссара при составлении схемы ДТП – это почти вредно. Теперь постараемся разъяснить этот довод.

Аварийный комиссар при оформлении ДТП не имеет никакого правового статуса – он никто: он не свидетель, он не представитель кого-нибудь (исключение комиссары нанятые СК), он не имеет никаких полномочий – он никто. Аварийный комиссар умеет только одно – разъяснять автовладельцам какую пользу он несет заполняя за них схему ДТП (при этом зарабатывая за разъяснение).

Именно подобное поведение вводит автовладельцев в заблуждение и они ошибочно думают: «Аварийный комиссар приехал, сейчас заполнит все документы, проблем не будет.»

Упрощенный порядок стал возможен после того, как законодатель ввел понятие «европротокол» — так называемый упрощенный порядок оформления ДТП без вызова сотрудников ГИБДД. Польза от введения европротокола большая — значительное количество ДТП с небольшим размером ущерба перестали требовать многочасового ожидания сотрудников ГИБДД.

Плюс от введения европротокола есть, но к сожалению есть и минус — менталитет российского обывателя настроен на правило: «Если кто-то решает мою проблему — значит проблема решается.» Это не так. Если мы будем помнить, что аварийный комиссар при ДТП никто и не имеет абсолютно никакого статуса, по сути являясь простым прохожим что-то нам рассказывающим, то проблемы с регрессом от страховой компании нам удастся избежать.

Регресс (суброгация) от страховой компании

Для начала познакомимся с термином регресс – это правило, что лицо, возместившее вред, причиненный другим лицом (работником при исполнении им служебных, должностных или иных трудовых обязанностей, лицом, управляющим транспортным средством, и т.п.), имеет право обратного требования (регресса) к этому лицу в размере выплаченного возмещения, если иной размер не установлен законом.

В страховых отношениях используется иной термин «суброгация» — к страховщику, выплатившему страховое возмещение, переходит в пределах выплаченной суммы право требования, которое страхователь (выгодоприобретатель) имеет к лицу, ответственному за убытки, возмещенные в результате страхования.

Spoiler

ГК РФ Статья 965. Переход к страховщику прав страхователя на возмещение ущерба (суброгация)

- Если договором имущественного страхования не предусмотрено иное, к страховщику, выплатившему страховое возмещение, переходит в пределах выплаченной суммы право требования, которое страхователь (выгодоприобретатель) имеет к лицу, ответственному за убытки, возмещенные в результате страхования. Однако условие договора, исключающее переход к страховщику права требования к лицу, умышленно причинившему убытки, ничтожно.

- Перешедшее к страховщику право требования осуществляется им с соблюдением правил, регулирующих отношения между страхователем (выгодоприобретателем) и лицом, ответственным за убытки.

- Страхователь (выгодоприобретатель) обязан передать страховщику все документы и доказательства и сообщить ему все сведения, необходимые для осуществления страховщиком перешедшего к нему права требования.

- Если страхователь (выгодоприобретатель) отказался от своего права требования к лицу, ответственному за убытки, возмещенные страховщиком, или осуществление этого права стало невозможным по вине страхователя (выгодоприобретателя), страховщик освобождается от выплаты страхового возмещения полностью или в соответствующей части и вправе потребовать возврата излишне выплаченной суммы возмещения.

ГК РФ Статья 1081. Право регресса к лицу, причинившему вред

- Лицо, возместившее вред, причиненный другим лицом (работником при исполнении им служебных, должностных или иных трудовых обязанностей, лицом, управляющим транспортным средством, и т.п.), имеет право обратного требования (регресса) к этому лицу в размере выплаченного возмещения, если иной размер не установлен законом.

- Причинитель вреда, возместивший совместно причиненный вред, вправе требовать с каждого из других причинителей вреда долю выплаченного потерпевшему возмещения в размере, соответствующем степени вины этого причинителя вреда. При невозможности определить степень вины доли признаются равными.

- Российская Федерация, субъект Российской Федерации или муниципальное образование в случае возмещения ими вреда, причиненного судьей при осуществлении им правосудия, имеют право регресса к этому лицу, если его вина установлена приговором суда, вступившим в законную силу.

3.1. Российская Федерация, субъект Российской Федерации или муниципальное образование в случае возмещения ими вреда по основаниям, предусмотренным статьями 1069 и 1070 настоящего Кодекса, а также по решениям Европейского Суда по правам человека имеют право регресса к лицу, в связи с незаконными действиями (бездействием) которого произведено указанное возмещение.

- Лица, возместившие вред по основаниям, указанным в статьях 1073 — 1076 настоящего Кодекса, не имеют права регресса к лицу, причинившему вред.

В тонкости этих двух понятий, их сходстве и различий, мы не будем вдаваться – читателям сайта это не к чему, следует просто знать общее правило — лицо возместившее ущерб имеет право потребовать компенсации с причинителя вреда, если это право предусмотрено законом.

Закон об ОСАГО содержит положения, позволяющие регресс (суброгацию) к виновнику аварии. Все пункты рассматривать не будем, остановимся только на пунктах «ж» и «з» части 1 статьи 14 ФЗ от 25.04.2002 N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»

ж) указанное лицо в случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции не направило страховщику, застраховавшему его гражданскую ответственность, экземпляр заполненного совместно с потерпевшим бланка извещения о дорожно-транспортном происшествии в течение пяти рабочих дней со дня дорожно-транспортного происшествия;

з) до истечения 15 календарных дней, за исключением нерабочих праздничных дней, со дня дорожно-транспортного происшествия указанное лицо в случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции приступило к ремонту или утилизации транспортного средства, при использовании которого им был причинен вред, и (или) не представило по требованию страховщика данное транспортное средство для проведения осмотра и (или) независимой технической экспертизы;

Spoiler

Федеральный закон от 25.04.2002 N 40-ФЗ

«Об обязательном страховании гражданской ответственности владельцев транспортных средств»

Статья 14. Право регрессного требования страховщика к лицу, причинившему вред

- К страховщику, выплатившему страховое возмещение, переходит право требования потерпевшего к лицу, причинившему вред, в размере произведенной потерпевшему страховой выплаты, если:

а) вследствие умысла указанного лица был причинен вред жизни или здоровью потерпевшего;

б) вред был причинен указанным лицом при управлении транспортным средством в состоянии опьянения (алкогольного, наркотического или иного);

в) указанное лицо не имело права на управление транспортным средством, при использовании которого им был причинен вред;

г) указанное лицо скрылось с места дорожно-транспортного происшествия;

д) указанное лицо не включено в договор обязательного страхования в качестве лица, допущенного к управлению транспортным средством (при заключении договора обязательного страхования с условием использования транспортного средства только указанными в договоре обязательного страхования водителями);

е) страховой случай наступил при использовании указанным лицом транспортного средства в период, не предусмотренный договором обязательного страхования (при заключении договора обязательного страхования с условием использования транспортного средства в период, предусмотренный договором обязательного страхования);

ж) указанное лицо в случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции не направило страховщику, застраховавшему его гражданскую ответственность, экземпляр заполненного совместно с потерпевшим бланка извещения о дорожно-транспортном происшествии в течение пяти рабочих дней со дня дорожно-транспортного происшествия;

з) до истечения 15 календарных дней, за исключением нерабочих праздничных дней, со дня дорожно-транспортного происшествия указанное лицо в случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции приступило к ремонту или утилизации транспортного средства, при использовании которого им был причинен вред, и (или) не представило по требованию страховщика данное транспортное средство для проведения осмотра и (или) независимой технической экспертизы;

и) на момент наступления страхового случая истек срок действия диагностической карты, содержащей сведения о соответствии транспортного средства обязательным требованиям безопасности транспортных средств, легкового такси, автобуса или грузового автомобиля, предназначенного и оборудованного для перевозок пассажиров, с числом мест для сидения более чем восемь (кроме места для водителя), специализированного транспортного средства, предназначенного и оборудованного для перевозок опасных грузов.

Ключевыми условием для регресса к виновнику аварии является то, что документы составлялись без уполномоченных сотрудников полиции. В этом случае необходимо:

- уведомить страховую организацию о произошедшем ДТП в течение 5-ти рабочих дней;

- без письменного разрешения страховой компании не ремонтировать автомобиль в течение первых 3-х недель;

- по требованию страховой компании, в течение первых трех недель, предоставить автомобиль для осмотра.

После оформления европротокола и потерпевший, и виновник аварии, обязаны поставить в известность свою страховую компанию, а потерпевший еще и представить автомобиль для осмотра. Это занимает очень много времени, зачастую несколько часов, (интересный момент — если сотрудников ГИБДД за волокиту можно наказать, то сотрудников СК нет :-)) но именно несоблюдение правил, предусмотренных федеральным законом, предоставляет в последующем право страховой компании в порядке регресса взыскивать с виновника аварии весь выплаченный потерпевшему ущерб, а потерпевшему отказать в возмещении ущерба.

Если документы составляет сотрудник ГИБДД, то уведомлять страховую компанию уже не надо.

Выводы из нашего материала следующие:

- всегда вызывайте ГИБДД — если есть разногласия по виновности, спорная ситуация или есть пострадавшие, то они приедут;

- если нет разногласий в виновности, нет пострадавших и виновник признает свою вину, то можно на месте составить схему ДТП, подписать ее обоими участниками и ехать в ГИБДД для оформления документов;

- если нет разногласий, желания ехать в ГИБДД и размер ущерба до 50 000 рублей, то можно составить европротокол, но обязательно тут же уведомить страховую компанию и предоставить им авто для осмотра. Главное помнить, что то время которое Вы потеряете «здесь и сейчас» в ожидании сотрудника ГИБДД, потом Вы потеряете в страховой компании;

- помните, что аварийный комиссар Вам не друг, не товарищ и не брат – он Вам никто. Оказанная им помощь – это помощь случайного прохожего с улицы, разбирающегося в проблемах связанных с авариями и решившего Вам помочь за деньги;

- отступление от требований закона – это будущие убытки.

Надеемся, что соблюдение этих простых правил позволит Вам избежать ненужных судебных разбирательств.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Суть профессии аварийного комиссара

Понятие «аварийный комиссар» пришло в автострахование из морского права, по которому он защищает интересы страховщика при возникновении обстоятельств, соответствующих страховому случаю, и занимается его расследованием. В автостраховании аварийный комиссар является посредником между водителем, ГИБДД и страховой компанией, оказывая помощь страхователю после ДТП.

Службы аварийных комиссаров (аваркомов) получили распространение в России в 2003 году, после введения ОСАГО. Часто попавшие в ДТП водители, особенно, если для них это – первая авария, находятся в шоковом состоянии и могут упустить существенные детали, которые в дальнейшем могут привести к отказу в выплате или к ее неполноте. Особенно это касается случаев оформления без ГИБДД – по Европротоколу. Водители могут упустить какое-либо повреждение, неправильно заполнить извещение, неверно определить виновника, не сфотографировать нужный план и допустить любое другое упущение. Помочь правильно оформить ДТП может аварийный комиссар – лицо, получившее специальную подготовку по вопросам ПДД и страхования.

Типы аварийных комиссаров

Все специалисты, выполняющие функции аварийных комиссаров, делятся на 3 основные группы:

- самостоятельные, не зависимые от страховой компании эксперты, которые оказывают услуги за деньги, но их оценка является наиболее объективной, так как они не являются сотрудниками конкретного страховщика;

- эксперты, состоящие в штате страховой компании, оказывающие услуги, которые оплачиваются страхователем на этапе оформления полиса КАСКО или договора добровольной ответственности (ДГО), и в момент аварии оказываются бесплатно. Услуги по ОСАГО оплачиваются самим участником ДТП, так как законом об ОСАГО запрещено страховщикам оказывать дополнительные услуги, которые могут служить переманиванию клиентов;

- специалисты, которые сотрудничают со страховой компанией в рамках договора подряда и оказывают услуги по КАСКО и ДГО от ее имени и за ее счет; их услуги по ОСАГО также оплачиваются клиентом.

Сейчас на рынке действуют в основном независимые аварийные комиссары. С их помощью проводится спокойная работа по оценке приведших к ДТП факторов, по определению виновника, документированию ущерба.

Функции аваркома

Фактически аварийный комиссар на месте ДТП берет на себя все те функции, которые должны выполнять участники аварии:

- осматривает место происшествия;

- оказывает, если нужно, первую помощь, и вызывает службы спасения;

- решает, нужно ли обращение в ГИБДД и оказывает содействие ее сотрудникам;

- составляет схему ДТП, фотографирует и описывает обстоятельства происшествия, полученные повреждения, фотографирует документы обеих сторон;

- опрашивает свидетелей;

- помогает оформить извещение о ДТП на бумажном носителе или в электронном виде;

- делает предварительную, приблизительную оценку ущерба;

- при необходимости вызывает эвакуатор.

Помимо перечисленных действий комиссар оказывает психологическую поддержку участникам ДТП и консультирует их, куда и когда следует обращаться за выплатой страхового возмещения. Комиссар имеет право выполнять функцию водителя после ДТП.

Аварийный комиссар по итогам осмотра составляют сертификат, в котором отражают схему аварии, фото и видео места ДТП, информацию об участниках аварии и свой комментарий. Этот документ передается страховщику и может использоваться в качестве доказательства в суде.

Если услуга включена в полис КАСКО или ДГО, то на нем указаны номера телефонов аварийных комиссаров страховщика. Если он не получил от страховой компании специальных телефонов, он может позвонить своему страховщику и получить телефон независимой службы аварийных комиссаров региона. Если страхователь обращается к частному эксперту, он заключает с ним разовый договор на оказание услуг.

После прибытия на место аварком приступает к оформлению ДТП в соответствии с установленным регламентом. Услуги аварийного комиссара могут приобретаться:

- при заключении договора добровольного страхования;

- при покупке отдельного пакета услуг в страховой компании или у страхового брокера;

- на месте ДТП.

Если пакет дополнительных услуг приобретается заранее, то он может включать помимо выезда комиссара и другие услуги: эвакуацию поврежденного автомобиля, сбор справок, хранение ТС на охраняемой стоянке и прочие. Максимальный пакет может включать помощь на всех стадиях возмещения, включая выплату и ремонт. Чаще всего страхователь выбирает минимальный пакет, обеспечивающий выезд аваркома на место аварии.

Правовые основы действия аварийных комиссаров

Профессия аварийного комиссара внесена в общероссийский классификатор и упоминается в пункте 9 статьи 294 и статье 293 Налогового кодекса РФ, Распоряжении Правительства РФ № 1293-р от 22 июля 2013 года. Из этих документов следует, что аварийные комиссары – специалисты, которые могут определять ущерб, причины, размер и характер убытков, урегулировать вопросы получения страховых выплат по поручению страховщиков.

Она определяет деятельность аварийных комиссаров как специалистов, Так как аварийные комиссары не участвуют в страховых сделках, им не требуется получения лицензии, а их деятельность может быть организована в любой форме. Они могут быть сотрудниками страховых компаний, организовываться в ООО, регистрироваться как индивидуальные предприниматели. В России создано специальное профессиональное объединение – союз аварийных комиссаров. Он разрабатывает требования к профессии аваркомам. Главное, чтобы они:

- разбирались в ПДД и правилах страхования;

- имели опыт оценки пострадавших ТС;

- разбирались в психологии лиц в состоянии стресса.

Чаще всего в эту профессию приходят бывшие страховщики, сотрудники ГИБДД, оценщики, юристы. Для переобучения существуют специальные курсы в сертифицированных центрах, которые по результатам обучения выдают соответствующий диплом.

Заключить с ними договор можно на разовую услугу или на конкретный период, например, на год. Такое соглашение регламентирует ответственность комиссара перед заказчиком. Если аварком находится в штате страховщика или связан с ним договором, он несет ответственность перед ним.

Важно помнить, что аварийный комиссар, помогавший оформлять ДТП, не является сотрудником ГИБДД и не заменяет страхователя на следующих этапах оформления выплаты (кроме случаев, когда ему передоверены эти функции). Поэтому его участие не отменяет необходимости обратиться в течение 5 дней в страховую компанию, иначе страховщик может отказать в выплате или предъявить регресс виновнику.

Будет полезным также прочитать перед подписанием текст соглашения на оказание услуг.

Особенности договоров на оказание услуг аварийных комиссаров

Услугу аваркома может заказать любой участник ДТП, а в дальнейшем заказавший может взыскать ее стоимость с виновника. Но сделать это можно, если у него на руках остался официальный договор. Потребнадзор указывает на существенные условия, которые должен содержать такой документ:

- предмет договора;

- перечень услуг и их объем;

- срок действия соглашения и оказания услуги;

- цена услуг;

- порядок оплаты потребителем;

- ответственность сторон;

- информация об исполнителе и потребителе;

- подписи сторон.

Договор может заключаться посредствам публичной оферты (направления предложения о заключении соглашения) одной стороной и ее акцепта другой стороной. Оферта должна содержать все перечисленные выше условия. Договор считается заключенным с момента акцепта потребителем услуги.

Договор не может содержать пунктов, ущемляющих права потребителя (по сравнению с законами или правовыми актами РФ). Если такие положения были включены в договор, и в результате их исполнения возникли убытки, они по закону должны быть полностью возмещены исполнителем.

Аварийные комиссары не могут без согласия заказчика оказывать за плату дополнительные услуги, не включенные в перечень по договору. Согласие на дополнительные услуги оформляется в виде дополнения к договору.

Преимущества оформления ДТП с помощью аварийного комиссара

Вызов аварийного комиссара позволяет учесть все нюансы оформления аварии, которые могут быть упущены сторонами ДТП из-за незнания или волнения. Кроме правильного оформления документов аварийный комиссар:

- прибудет на место ДТП раньше ГИБДД;

- окажет психологическую помощь;

- более детально, чем ГИБДД, опишет все повреждения;

- разъяснит порядок действий участникам аварии;

- поможет распознать подставное ДТП и противостоять мошенникам;

- поможет получить максимальное страховое возмещение;

- окажет помощь в суде.

Помощь аварийного комиссара может не понадобиться опытным водителям, которые хорошо разбираются в нюансах оформления ДТП, которые уже побывали в авариях и знают свои права и обязанности; тем, кто заранее зарегистрировался на Госуслугах и скачал на айфон или смартфон приложения по заполнению извещений о ДТП в электронном виде. Если же возникают какие-либо сомнения, лучше всего вызвать аварийного комиссара.

Просто и коротко о главном на информационно-аналитическом ресурсе – Calmins.com – обдуманное страхование!

NEO-волонтер ТД

Calmins.com ©

Источники: zakonrf24.ru, e-osago.ru, consultant.ru, ru.wikipedia.org, drom.ru, autotonkosti.ru, insur-portal.ru, consultant.ru, 25.rospotrebnadzor.ru, yurportal.info, zen.yandex.ru, strahovkaved.ru

Многие люди попадают в автомобильные аварии, что нередко сказывается на эмоциональном и физическом состоянии всех участников. В таких случаях рекомендуется обратиться к аварийному комиссару по ссылке https://avarie.ru.

Данный специалист может оказать важную помощь. Ведь автовладелец может сделать неправильные вещи, отчего нередко происходят неблагоприятные последствия, например, отказ в страховых выплатах.

Аварийный комиссар – специалист, который оказывает важную помощь при ДТП (медицинская, психологическая, правовая). Также он может проходить в качестве свидетеля всех событий, но никаких полномочий у него нет.

Функции аварийных комиссаров:

- Осмотр места ДТП.

- Консультирование заказчика по интересующим вопросам.

- При необходимости комиссар может вызвать эвакуатор.

- Также специалист вызывает на место ГИБДД.

- Комиссар совершает опрос свидетелей происшествия.

- Психологическая поддержка заказчика.

- Специалист берет на себя обязанность работы с документами.

- Он оценивает примерный ущерб.

- Специалист в конце обязан выдать аварийный сертификат.

- Комиссар фиксирует все повреждения, разнообразные ситуации и так далее.

Когда необходимо обращаться к аварийному комиссару?

В обязательном порядке обращение к авариному комиссару совершается, если один из участников ДТП имеет в полисе КАСКО данный пункт. Только тогда комиссар обязан прибыть на место и выполнять свои функции. В других ситуациях необходимо обращаться в частную компанию, чтобы комиссар выехал на место.

Если вы выбираете второй вариант, то вы можете сэкономить деньги, если договоритесь с другими участниками ДТП. В противном случае оплачивать услуги будет тот, кто и вызвал аварийного комиссара.

Помните, что аварийный комиссар не является сотрудником ГИБДД. Также помните, что вы можете контролировать работу комиссара, чтобы исключить возможность ошибки. Бывает и такое, что специалист мог упустить что-нибудь. Чтобы не пришлось тратить на это энергию, нужно обращаться только к лучшим профессионалам.

Участником ДТП может стать каждый, и зачастую эта ситуация не обходится без тяжелых последствий для одной или обеих сторон. Включая бюрократические «проволочки», из-за которых водитель может надолго остаться без водительского удостоверения и не получить страховую компенсацию так быстро, как это возможно. Избежать этого можно с помощью аварийных комиссаров, которые выезжают на место случившегося сразу же после звонка.

Что делает аварийный комиссар?

Аварком – это профессионал, который нейтрализует действие форс-мажорных факторов при появлении страхового случая на дороге и уполномочен оказывать водителю правовую и иные виды помощи. Путать его с инспекторами и персоналом службы эвакуации нельзя.

После обращения специалист:

- отправляется на место, где случилось ДТП;

- проводит осмотр застрахованного транспортного средства;

- снимает на фото и видео обнаруженные повреждения;

- заполняет необходимую документацию;

- подает подготовленные материалы в компанию страховщика.

Кроме того, данный специалист должен оказать водителю доврачебную помощь, если она требуется, постараться вернуть пострадавшему психологическое равновесие, исправить ту часть технических проблем, которая позволяет сделать это на месте, и оказать содействие инспектору ГАИ. Фактически аварийный комиссар – персональный помощник водителя, с которым не нужно беспокоиться о корректности заполнения протокола и прочих аспектах.

Фото: csv66.ru

Кто платит за услуги аварийного комиссара?

Иногда вызов аваркома на место случившегося ДТП инициирует страховая компания, и если такая услуга уже входит в оформленный полис, то оплачивать ее отдельно не нужно. Но бывает, что такие специалисты делают выводы в пользу страхователя, и их приходится оспаривать, заказывая стороннюю экспертизу. Поэтому есть смысл сделать вызов самому.

Опытные водители всегда имеют в своем списке контактов телефон проверенной службы аварийных комиссаров – это максимально снижает риск получения ложного наказания, и в 90% случаев позволяет не потерять водительское удостоверение прямо на месте аварии.

Как правило, сам факт появления аварийного комиссара, чьи услуги оплачены водителем, значительно меняет поведения инспекторов, и не дает им выйти за рамки правового поля.

Таким образом, обращение к такому специалисту экономит время, силы и, в итоге, деньги.

Порядок оформления ДТП аварийным комиссаром

Соблюдение всех правил дорожного движения и большой опыт вождения не всегда могут являться гарантией отсутствия аварийных ситуаций на дороге. В случае возникновения даже незначительного ДТП водителю порой очень сложно адекватно реагировать на произошедшее. Правильно оформить документы и принять объективное решение в этом случае поможет аварийный комиссар. О том, как вызвать, в чем заключаются обязанности и помощь этого специалиста, речь пойдет в информационной статье, представленной ниже.

Кто такой аварийный комиссар?

В 294-ой статье НК РФ (9 пункте) дается определение, согласно которому аварийный комиссар — это квалифицированный специалист, имеющий право оценивать страховые риски, определять причиненный застрахованному имуществу ущерб, просчитывать размеры страховой стоимости и выплат, а также сопровождать процедуру получения страхового возмещения.

Работа по профессии аварийного комиссара возможна после успешного прохождения специального обучения (юридическая и страховая грамотность, оказание психологической и первой медицинской помощи, владение действующими ПДД) и при наличии соответствующего сертификата.

Участвующие в оформлении ДТП комиссары могут быть представителями страховой компании или частной организации.

Когда следует вызывать аварийного комиссара при ДТП?

Прибегать к услугам аварийного комиссара при ДТП, в большинстве случаев, необязательно. Стоит отметить, что к сотрудникам полиции он никакого отношения не имеет, так как является представителем частной или страховой компании.

Вызов аваркома возможен по желанию водителя, при возникновении любого дорожного происшествия, чаще всего для получения консультации и оформления европротокола без сотрудников ДПС. Обязательным вызов аварийного комиссара может быть только при наличии соответствующего условия в договоре страхования.

Таким образом, при дорожно-транспортном происшествии рекомендуется обращаться за помощью аварийного комиссара, когда требуется:

- оперативно разобраться в возникшей ситуации ДТП;

- детально проанализировать все обстоятельства дорожной аварии;

- подробно и в полном объёме зафиксировать полученные повреждения (фото, видеосъёмка);

- консультация и помощь в оформлении европротокола;

- оказать содействие сотрудникам правоохранительных органов в заполнении документации;

- провести опрос свидетелей, зафиксировать их показания и взять контактные данные;

- анализ дорожного происшествия и выявление способствующих этому факторов;

- оказание срочной психологической поддержки водителю;

- содействие в связи с дальнейшим обращением за страховыми выплатами.

Если есть необходимость в обязательном фиксировании ДТП сотрудниками автоинспекции, присутствующий при этом комиссар будет представлять интересы водителя и остерегать его действия от возможных ошибок и проблем в дальнейшем.

Как вызвать аварийного комиссара?

Водитель может оставить заявку на вызов аваркома обратившись в ниже перечисленные учреждения:

- В страховую компанию — по номеру, указанному в договоре.

За счёт несущественного удорожания стоимости услуг по КАСКО, в соглашение всё чаще включается бесплатный вызов на место ДТП (независимо от виновной стороны) аварийного комиссара, который являяется сотрудником страховой организации. Но, стоит отметить, что данный специалист будет действовать исключительно в интересах своего работодателя, его обязанности будут ограничены и работа сведена к оценке имеющихся повреждений, определению характера и особенностей страхового случая.

В соответствии с 40-ым Федеральным законом «Об ОСАГО», услуга бесплатного выезда комиссара при ОСАГО не может предоставляется. Но, при наличии такого сотрудника в штате страховой компании, диспетчер оформит вызов и помощь будет оказана за дополнительную плату.

- В службу аварийных комиссаров регионального назначения.

- К независимому аварийному комиссару, штатному сотруднику ИП или ООО. Можно воспользоваться одноразовой услугой специалиста или приобрести абонементное обслуживание.

Обязанности аварийного комиссара

В работу аварийного комиссара при оформлении ДТП входит широкий спектр обязанностей.

В работу аварийного комиссара при оформлении ДТП входит широкий спектр обязанностей.

К ним относятся:

- осмотр места происшествия и объективная предварительная оценка нанесенного ущерба;

- вызов при необходимости скорой и эвакуатора;

- оказание первой медицинской и психологической помощи;

- содействие сотрудникам ГИБДД и участникам аварии в оформлении необходимой документации;

- контроль за правильностью и точностью внесения сведений в европротокол, консультация и помощь в его оформлении;

- консультация по последующему обращению в страховые компании;

- прочие действия по необходимости.

Следует помнить, что в случае возникновения дорожного происшествия, водитель обязан соблюдать последовательность определённых в законодательстве действий. Именно своевременное привлечение аварийного комиссара и его профессиональный контроль ситуации при ДТП позволит избежать в дальнейшем оформления на водителя дополнительных штрафов, вследствие невыполнения тех или иных требований в силу незнания или не совсем адекватного поведения после случившегося.

Схема работы аварийного комиссара при оформлении ДТП

Пошаговая инструкция работы аварийного комиссара в случае ДТП представлена следующими последовательными действиями:

- Вызов аваркома на место дорожно-транспортного происшествия.

- Приезд. Обычно, с момента звонка он занимает не более 30 минут.

- Оформление и помощь в заполнении всей необходимой документации, в том числе:

-составление европротокола;

-составление схематичного изображения места события;

-необходимое фото и видео фиксирование;

-получение фото документов участников дорожно-транспортного происшествия;

-заполнение европротокола.

В том случае, если был оформлен европротокол, то, согласно 2-го пункта 11-ой статьи Закона «Об ОСАГО», требуется уведомить страховую компанию о случившемся ДТП в течение последующих 5 рабочих дней, начиная отсчёт со следующей даты. Причём, сделать это необходимо каждому водителю-участнику происшествия. При регистрации происшествия сотрудниками ГИБДД — срок продлевается до трёх лет, согласно ст.196 ГК РФ.

Стоимость услуг

Стоимость работы аварийного комиссара зависит от ряда факторов и на федеральном уровне не зафиксирована. Поэтому расценки варьируются от каждой конкретной компании, в которую обратится водитель.

Стоимость работы аварийного комиссара зависит от ряда факторов и на федеральном уровне не зафиксирована. Поэтому расценки варьируются от каждой конкретной компании, в которую обратится водитель.

В последнее время, начинает пользоваться большим спросом приобретение автолюбителями годового абонемента на оказание данного рода услуг. Это позволяет не только существенно сэкономить, но и быть уверенным в предоставлении профессиональной помощи в случае первой необходимости. По объективным причинам, наиболее высокими тарифы будут в городах-миллионниках.

В стоимость полиса КАСКО зачастую, услуги аварийного комиссара уже входят. Воспользоваться привилегией может и виновная и пострадавшая сторона, но уровень оказания услуг и оценка произошедшего — не всегда будет объективной. Стоит отметить, что держателям стандартного полиса ОСАГО услуги аварийного комиссара при оформлении ДТП могут быть предоставлены только за дополнительную плату.

Обычный вызов на место аварии по факту произошедшего события в разных регионах и компаниях оценивается в размере, начиная от одной тысячи рублей (сам выезд и помощь в оформлении происшествия). Фото, видео, опрос свидетелей, вызов эвакуатора — оплачивается отдельно, в среднем, от двух тысяч рублей.

В связи с этим, к вопросу о необходимости привлечения дополнительного специалиста стоит подходить с учётом особенностей оформления каждого конкретного ДТП, его сложности, значительности размера полученного или причиненного ущерба.

Но, в любом случае, отчёт и присутствие независимого эксперта позволит максимально предотвратить в дальнейшем возможные риски.

Таким образом, примерная стоимость услуг аварийного комиссара при оформлении ДТП будет следующая:

- 1 500 рублей — за выезд и оформление европротокола;

- 3 000 рублей — выезд, оформление европротокола, заполнение документов для страховщика;

- 5 000 рублей — выше перечисленное и дальнейшее сопровождение (например, эвакуация автомобиля, действия от имени пострадавшего в суде).

Кто должен оплачивать аварийного комиссара?

Работа аварийного комиссара полностью компенсируется заказчиком услуг. Им может быть как и один водитель, так и оба — по договоренности между ними.

В стоимость страхового полиса КАСКО часто включены услуги специалиста. Следует внимательно изучить все пункты договора и дополнительно уточнить у страхового агента все подробные действия на случай возникновения ДТП.

Таким образом, плательщиками услуг являются:

- один или оба участника ДТП (по соглашению) — при вызове независимого специалиста;

- страховая компания – если комиссар является её штатным сотрудником и оказание им услуг бесплатно, согласно заключенному договору автострахования;

- водитель — если в соглашении со страховой компанией отсутствует бесплатная возможность вызова аваркома, но в силу пунктов договора — такая необходимость предусмотрена.

Достоинства и недостатки

Основные положительные и отрицательные моменты в привлечении аварийного комиссара для оформления ДТП представлены в таблице ниже.

| Преимущества | Недостатки |

|---|---|

| Контроль со стороны специалиста за соблюдением участниками ДТП всей необходимой процедуры его оформления. | Относительно высокая стоимость оформления ДТП аварийным комиссаром, навязывание дополнительных платных услуг. |

| Оказание квалифицированной комплексной помощи, в том числе и психологической. | Не всегда добросовестный подход к выполняемой работе. |

| Грамотное фиксирование существенных, важных и значимых обстоятельств аварии. | Неправильное понимание возникшей дорожной ситуации. |

| Защита интересов клиента, пресечение попыток ухода от ответственности виновника и противоправных действий сотрудников ГИБДД. | Аварком от страховой компании действует в интересах своего работодателя, стараясь максимально уменьшить размер компенсационных выплат автовладельцу. |

| Представление интересов водителя в суде, в случае такой необходимости. | Недостаточное регулирование на законодательном уровне деятельности аварийных комиссаров. |

Заключение

Услуги аварийных комиссаров появились в России не так давно, но с каждым днём пользуются всё большей популярностью. Специалист приезжает на место ДТП гораздо быстрее сотрудников автоинспекции, что позволяет значительно сократить время оформления дорожного происшествия. В обязанности аварийного комиссара входит также и оказание психологической помощи, что является немаловажным для человека, попавшего в стрессовую ситуацию. На законодательном уровне деятельность аварийных комиссаров недостаточно урегулирована, в результате чего возможны случаи некомпетентного и непрофессионального подхода к выполнению ими своих обязанностей.

| Вопрос | Ответ |

|---|---|

| Обязательно ли вызывать аварийного комиссара на место ДТП? | Чаще всего, не обязательно. Аварийного комиссара в обязательном порядке нужно вызывать, если данный пункт есть в условиях договора страхования по КАСКО. |

| Как вызвать? | Достаточно телефонного звонка: в свою страховую компанию, на телефон единой горячей линии или в частную фирму. |

| Как много времени пройдёт с момента вызова до окончания оформления ДТП аварийным комиссаром? | Обычно, не более одного часа: через 20-30 минут приедет аварком, за 30-40 минут оформит необходимые бланки документов. |

| Какова стоимость услуг аварийного комиссара при оформлении аварии? | Цена за полный перечень услуг — от 1 000 рублей, в зависимости от региона и выбранной компании. |