- Главная

- Правовые ресурсы

- Подборки материалов

- Оплата работы в выходные и праздничные дни на вахте

Оплата работы в выходные и праздничные дни на вахте

Подборка наиболее важных документов по запросу Оплата работы в выходные и праздничные дни на вахте (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Оплата труда:

- 302 13

- 30403

- 6-НДФЛ заработная плата за декабрь выплачена в январе

- 6-НДФЛ зарплата

- 6-НДФЛ зарплата выплачена в последний день месяца

- Ещё…

- Коронавирус:

- 2182п п13

- 2182п-п13

- 26 ум от 23 03 2020

- 26 ум от 23.03.2020

- 26-УМ от 23.03.2020

- Ещё…

Судебная практика: Оплата работы в выходные и праздничные дни на вахте

Открыть документ в вашей системе КонсультантПлюс:

Определение Третьего кассационного суда общей юрисдикции от 22.01.2020 N 88-1030/2020

Требование: О взыскании задолженности по заработной плате за сверхурочную работу, работу в праздничные и выходные дни, ночные часы, процентов за просрочку оплаты заработной платы, компенсации морального вреда.

Обстоятельства: Истец указывает на то, что он состоял в трудовых отношениях с ответчиком, ему приходилось работать ненормированный рабочий день, перерабатывать, работать сверхурочно, вместе с тем переработки не оплачены.

Решение: Требование удовлетворено в части суммы.Истец не доказал обоснованность расчета времени переработок и правильность расчета денежных сумм, подлежащих выплате работодателем в качестве компенсации за переработку, при том, что каких-либо распоряжений о привлечении истца к сверхурочной работе, работе в ночное время и работе в выходные/праздничные дни ответчик не издавал, иного графика работы, отличного от установленного в трудовом договоре, не утверждал, вахтового метода работы не устанавливал. Доказательств получения распоряжений в устной форме о необходимости нахождения на судне более установленного времени, не представлено, в связи с чем, доводы кассационной жалобы о подтверждении сверхурочной работы судовым журналом не могут быть приняты во внимание, факт нахождения судна в движении не свидетельствует о работе истца сверхурочно по указанию работодателя и согласованию с ним.

Открыть документ в вашей системе КонсультантПлюс:

Апелляционное определение Московского городского суда от 18.03.2021 по делу N 33-4977/2021

Категория спора: Защита прав и интересов работника.

Требования работника: 1) О взыскании задолженности за сверхурочную работу; 2) О взыскании задолженности за работу в выходные и нерабочие праздничные дни; 3) О взыскании компенсации за неиспользованный отпуск; 4) О взыскании компенсации за несвоевременную выплату заработной платы; 5) О взыскании компенсации морального вреда.

Обстоятельства: Истец выполнял работу вахтовым методом, работа выполнялась в выходные и праздничные дни, а также в ночное время, которая, по мнению истца, оплачена не была. Ответчиком доказано, что все выплаты произведены, но судом установлено, что выплаты произведены несвоевременно.

Решение: 1) Отказано; 2) Отказано; 3) Отказано; 4) Отказано; 5) Удовлетворено в части.Разрешая требования истца о взыскании оплаты за сверхурочную работу, за работу в ночное время и за работу в выходные и праздничные дни на основании представленных сторонами доказательств, суд первой инстанции, руководствуясь ст. ст. 147, 152, 153 Трудового кодекса РФ, ст. 56 ГПК РФ, пришел к обоснованному выводу о том, что достоверных и достаточных доказательств, свидетельствующих о привлечении фио работодателем к сверхурочной работе, работе в ночное не представлено, путевые листы, на которые ссылается истец, достоверно не подтверждают, что истцом исполнялись трудовые обязанности по поручению работодателя за пределами нормальной продолжительности рабочего времени сверхурочно, а также в ночное время, поскольку работнику установлен вахтовый метод работы, а также суммированный учет рабочего времени с учетным периодом в один год, а оплата за нерабочие праздничные дни в период нахождения на вахте истцу произведена.

Статьи, комментарии, ответы на вопросы: Оплата работы в выходные и праздничные дни на вахте

Открыть документ в вашей системе КонсультантПлюс:

Готовое решение: В каких случаях работникам предоставляются отгулы (дополнительные дни отдыха)

(КонсультантПлюс, 2022)Случаев, когда работникам предоставляются отгулы (дополнительные дни отдыха), немного. При этом их условно можно разделить на две категории: когда работник получает только оплачиваемый отгул и когда может выбрать неоплачиваемый отгул вместо повышенной оплаты. Так, работник получает только оплачиваемый отгул, если это отгул за сдачу крови или за переработку в пределах графика работы на вахте (дополнительный день междувахтового отдыха). А вот выбрать отгул вместо повышенной оплаты работник может за работу в выходной или нерабочий праздничный день, за сверхурочную работу.

Нормативные акты: Оплата работы в выходные и праздничные дни на вахте

День в пути на вахту или обратно выпадает на государственный праздник. Требуется оплатить праздничный день в пути в двойном размере.

Рассмотрим, как настроить двойную оплату за день в пути в ЗУП 3.1

Содержание

- Общий порядок настройки двойной оплаты

- Пример 1. Плановая доплата за праздничные дни в пути

- Пример 2. Разовая доплата за праздничные дни в пути

Общий порядок настройки двойной оплаты

По мнению Роструда, если день в пути на вахту или обратно выпадает на государственный праздник, его нужно оплатить в двойном размере – Вахтовик был в дороге в праздничный день — как рассчитать оплату

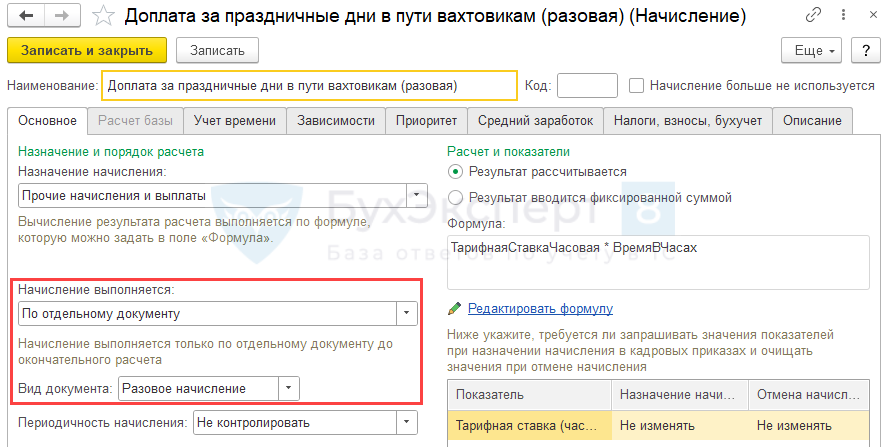

Чтобы праздничный день в дороге на вахту и обратно оплатить в двойном размере, в ЗУП 3.1 потребуется настроить отдельное начисление Доплата за праздничные дни в пути вахтовикам. Тогда оплата за время в пути будет начислена сотрудникам дважды: основным начислением по оплате дней в пути и доплатой за праздничные дни.

Создать Доплату за праздничные дни в пути вахтовикам можно копированием основного начисления для оплаты дней в пути, чтобы не дублировать большую часть настроек.

Как настроить основную оплату за дни в пути, разобрали в статье Оплата дней в пути вахтовикам.

Затем для доплаты потребуется изменить 2 настройки:

- Способ выполнения начисления лучше указать Ежемесячно (плановое начисление) или По отдельному документу Разовое начисление. Доплату нужно рассчитывать не за все дни в пути, а только за праздничный день. Поэтому настроить ее, как «выстреливающее» начисление при вводе вида времени Дни в пути, не получится. Плановую доплату нужно назначить сотруднику на праздничный день документом изменения оплаты (Кадры – Изменение оплаты сотрудников), разовую доплату – начислить документом Разовое начисление (Зарплата – Разовые начисления).

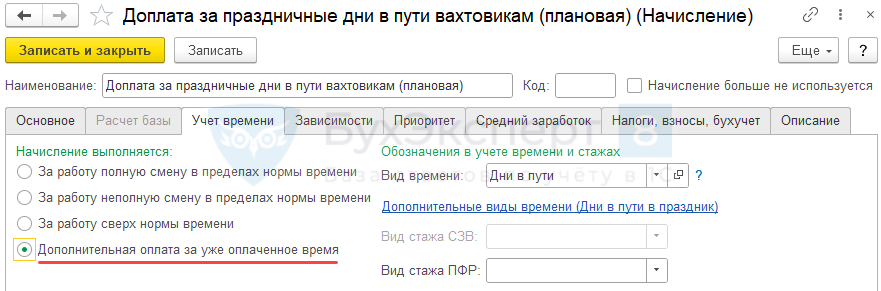

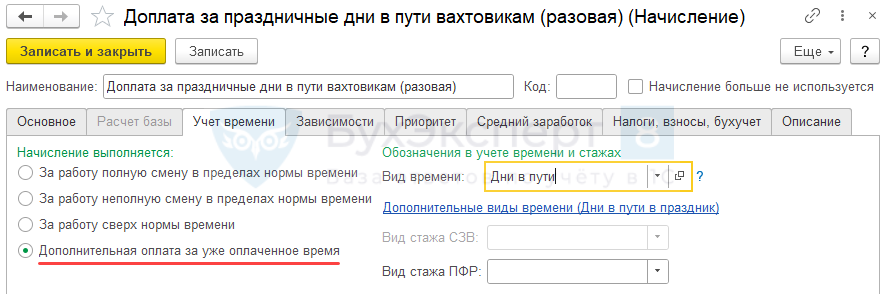

- На вкладке Учет времени указать, что это Дополнительная оплата за уже оплаченное время – это нужно чтобы праздничные дни в пути не задваивались при расчете среднего заработка.

Если важно, чтобы доплата была настроена как «выстреливающее» начисление, то можно оставить способ выполнения Только если введен вид учета времени. Но тогда для дней в пути в праздник потребуется создать отдельный вид времени и использовать его в учете.

Новый вид времени нужно также включить в список видов времени для основного начисления Оплаты дней в пути вахтовикам.

Разберем настройку плановой и разовой доплаты за праздничные дни в пути на примерах.

Пример 1. Плановая доплата за праздничные дни в пути

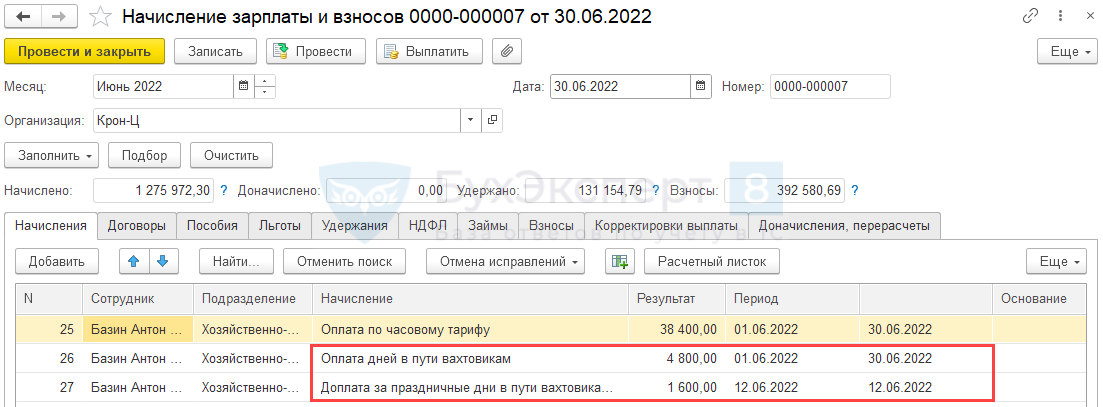

Сотрудник Базин А.В. находится в пути на вахту с 11 по 13 июня. На время дороги выпадает праздничный день 12 июня. Продолжительность нахождения в пути – 8 часов в день. Всего в пути сотрудник пробыл 24 часа, из них 8 часов приходится на праздничный день. Часовая ставка Базина А.В. – 200 руб./час.

Настроим двойную оплату праздничного дня в пути с помощью плановой доплаты.

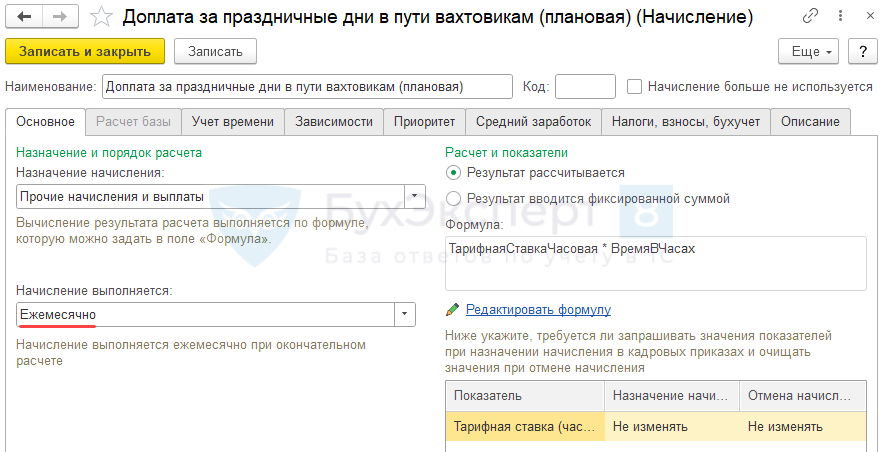

Создадим новое начисление Доплата за праздничные дни в пути вахтовикам (плановая) копированием основного начисления по оплате дней в пути вахтовикам. Изменим способ выполнения на Ежемесячно.

На вкладке Учет времени укажем, что это Дополнительная оплата за уже оплаченное время.

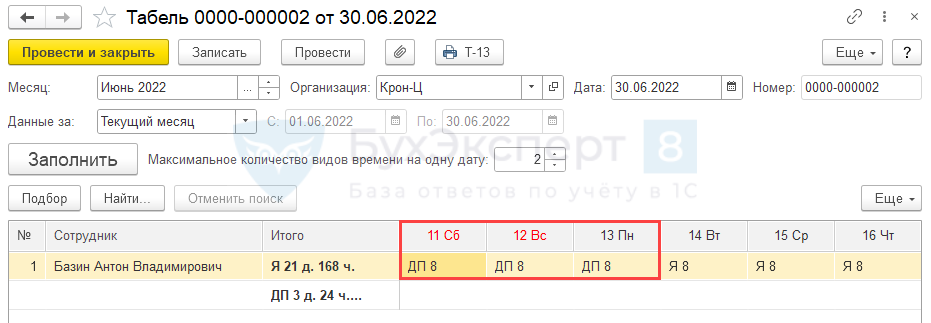

Отразим дни нахождения в пути для Базина А.В. документом Табель (Зарплата – Учет времени – Табели).

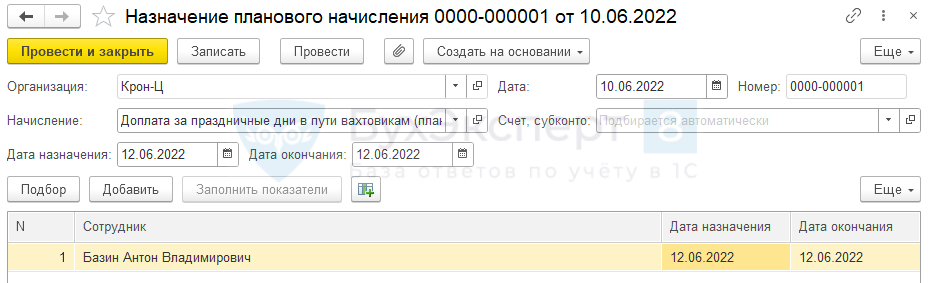

Назначим Базину А.В. Доплату за праздничные дни в пути вахтовикам (плановая) на 1 день 12.06.2022 г. документом Назначение планового начисления (Кадры – Изменение оплаты сотрудников).

Рассчитаем зарплату за июнь. Базину А.В. была начислена Оплата дней в пути вахтовикам за 3 дня (с 11 по 13 июня), Доплата за праздничные дни в пути вахтовикам (плановая) была рассчитана только за праздничный день 12 июня.

Проверим расчет оплаты дней в пути Базину А.В.

- Основная оплата дней в пути вахтовикам:

- 200 (ЧТС) * 24 (всего часов в пути) = 4 800 руб.

- Доплата за праздничные дни в пути:

- 200 (ЧТС) * 8 (часов в пути в праздник) = 1 600 руб.

Пример 2. Разовая доплата за праздничные дни в пути

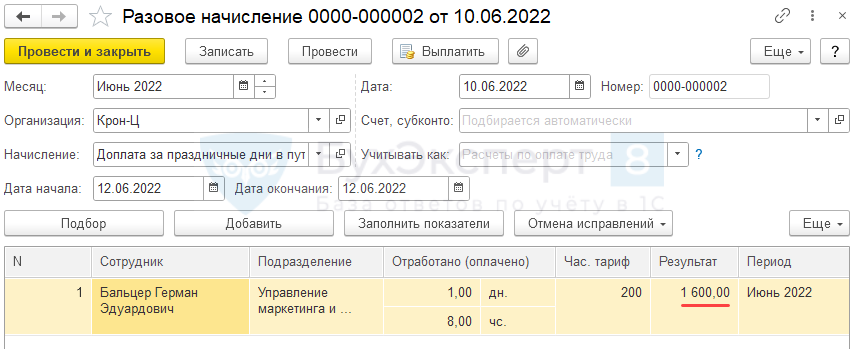

Сотрудник Бальцер Г.Э. находится в пути на вахту с 11 по 13 июня. На время дороги выпадает праздничный день 12 июня. Продолжительность нахождения в пути – 8 часов в день. Всего в пути сотрудник пробыл 24 часа, из них 8 часов приходится на праздничный день. Часовая ставка Бальцера Г.Э. – 200 руб./час.

Настроим двойную оплату праздничного дня в пути с помощью разовой доплаты.

Создадим новое начисление Доплата за праздничные дни в пути вахтовикам (разовая) копированием основного начисления по оплате дней в пути вахтовикам. Изменим способ выполнения на По отдельному документу и выберем вид документа Разовое начисление.

На вкладке Учет времени укажем, что это Дополнительная оплата за уже оплаченное время.

Отразим дни нахождения в пути для Бальцера Г.Э. документом Табель (Зарплата – Учет времени – Табели).

Начислим Бальцеру Г.Э. Доплату за праздничные дни в пути вахтовикам (разовая) документом Разовое начисление. Период в шапке документа укажем 1 день – 12.06.2022 г. Сумма доплаты рассчитается автоматически.

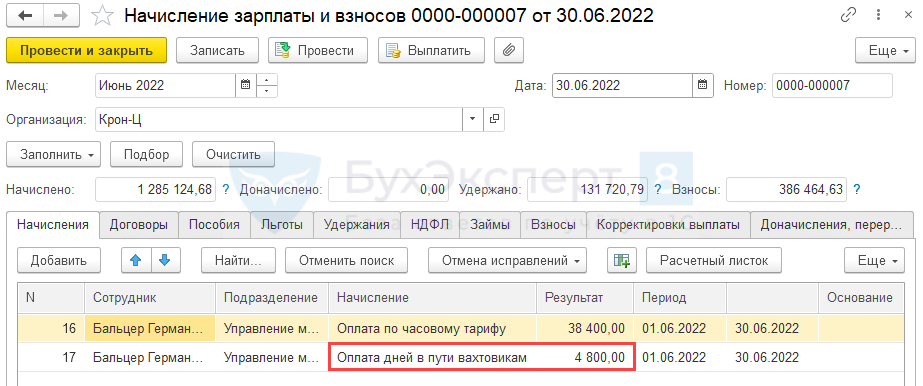

Расчет основной оплаты за дни в пути Бальцеру Г.Э. будет произведен при начислении июньской зарплаты, в документе Начисление зарплаты и взносов.

Проверим расчет оплаты дней в пути Бальцеру Г.Э.

- Основная оплата дней в пути вахтовикам:

- 200 (ЧТС) * 24 (всего часов в пути) = 4 800 руб.

- Доплата за праздничные дни в пути:

- 200 (ЧТС) * 8 (часов в пути в праздник) = 1 600 руб.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оплата вахтового метода работы: общие моменты

Вахтовый метод отличается от всех других систем организации режима труда и отдыха работников прежде всего тем, что предоставляет ряд дополнительных законодательных гарантий трудящимся, привлеченным к работе вахтой (ст. 302 ТК РФ).

Всем работникам-вахтовикам кодексом гарантированы:

- надбавка за вахту как метод труда;

- оплата или бесплатное предоставление жилья;

- оплата дней проезда туда и обратно и дней задержки в пути по погодным условиям из расчета дневной ставки.

Для вахтовиков, работающих в условиях Крайнего Севера или приравненных к нему районов, гарантированы:

- дополнительные повышающие коэффициенты (районные — зависят от района работы);

- надбавки за работу на Севере (так называемые северные, исчисляемые в процентах к заработку);

- дополнительные оплачиваемые отпуска — количество дней зависит от района работы.

В коллективном и/или трудовом договоре могут быть предусмотрены и другие гарантии, например предоставление бесплатного питания на вахте.

Начисление заработной платы при применении графика работы по вахтовому методу может проводиться с использованием систем оплаты труда (или с их сочетанием для разных случаев):

- тарифной системы;

- системы окладов;

- повременной;

- повременно-премиальной;

- сдельной;

- сдельно-премиальной;

- других методов и форм оплаты труда, не запрещенных законодательством.

При вахтовом методе оплата труда базируется на общеэкономических методиках. В основе расчета заработной платы лежит тарифная ставка за час или за единицу продукции. Тарифная сетка может охватывать все должности и профессии предприятия, а может касаться только некоторых категорий работников, оставляя других на системе окладов.

Зарплата при вахтовом методе работы

В общем виде заработная плата при вахтовом методе состоит из следующих составляющих:

- плата за выполненную во время вахты работу — по тарифным ставкам, разрядам, нормам выработки;

- оплата часов сверхурочной работы — производится суммировано один раз за учетный период (месяц, квартал, год — зависит от внутренней политики оплаты труда на предприятии) по его завершении;

- оплата дополнительных дней межвахтенного отдыха (оплачиваемые выходные) за переработанное время на вахте (ст. 301 ТК РФ, п. 4.3 Основных положений о вахтовом методе организации работ, утв. постановлением Госкомтруда СССР от 31.12.1987 № 794/33-82 [далее по тексту — Основные положения № 794/33-82]);

- надбавки:

- за вахтовый метод,

- за район ведения работ (Крайний Север и районы, приравненные к нему),

- за особо сложные условия работы,

- за вредные условия труда;

- прочие доплаты, предусмотренные трудовым законодательством или коллективным договором предприятия.

Учет рабочего времени при вахтовом методе ведется по суммарному принципу.

Узнать подробнее об особенностях такого метода учета рабочего времени можно здесь: «Суммарный учет рабочего времени — примеры расчета».

Компенсации и надбавки при вахтовом методе

Как правило, работодатели производят вахтовикам компенсационные выплаты — оплату проезда от места сбора/места жительства к месту работы и обратно (билеты) и дней проезда (тариф или средний дневной заработок за дни нахождения в пути). Предприятие может компенсировать стоимость проезда, а может выдавать билеты своим работникам, приобретая их в транспортных компаниях централизованно. Иногда большие компании организовывают перевозку своих работников специальными рейсами, заказывая самолеты, плавсредства, ж/д вагоны. Подробнее аспекты оплаты проезда работникам будут рассмотрены ниже.

Надбавка за вахтовый метод заменяет суточные командировочные выплаты. Надбавка за работу в режиме вахты насчитывается за все дни вахты и за дни нахождения работника в пути по дороге на вахту и обратно. Размер надбавок на коммерческих предприятиях устанавливается коллективным договором. Для государственных предприятий существуют нормативные акты, устанавливающие размер надбавок.

Подробности, связанные с выплатой надбавки за вахтовый метод работы, рассмотрены в Путеводителе «Вахтовый метод работы» от «КонсультантПлюс». Получите пробный доступ к системе бесплатно и переходите к разъяснениям.

При расчете зарплаты необходимо учитывать отраслевые стандарты. Особенно если предприятие является участником отраслевого соглашения. Если такое соглашение предприятием не подписано, оно может равняться на нормы отраслевых стандартов, но они не будут носить для предприятия обязательного характера.

Размер надбавки за вахтовый метод работы может быть установлен:

- в процентном соотношении к размеру оклада (тарифной ставки);

- в фиксированном размере.

Расчет зарплаты вахтовым методом — пример

Бригадир Иванов И. И. работает на предприятии, использующем вахтовый график работы.

Условия вахтовой работы следующие:

- График работы по вахтовому методу: 15/15(16). 16 дней отдыха предоставляется в месяцах, в которых 31 день, 14 дней отдыха — в феврале. В нашем примере рассматриваемый месяц — декабрь 20ХХ года.

- В декабре вахта начинается 5-го числа. 4 дня месяца (с 1-го по 4-й) — дорога на вахту. Окончание вахты — 19-го числа, с 20-го по 23-е — дорога с вахты.

- Рабочая смена на вахте — 11,5 часа все дни, кроме дня перед окончанием вахты. В этот день работа продолжается 11 часов.

Вопрос: почему за 15 дней работы в течение вахты не предоставляются выходные дни?

Ответ: в соответствии с таблицей 3.1 «Рекомендуемые режимы труда и отдыха» Методических указаний по оптимизации режимов труда и отдыха при вахтовом и экспедиционно-вахтовом методах организации труда в условиях Севера, утв. Минздравом СССР 25.04.1988 № 4614, при 15-дневном графике работы смены организовываются так, что за счет пересменки с дневной смены в ночную образуется необходимое количество часов для междусменного отдыха (согласно п. 4.3 Основных положений № 794/33-82 продолжительность междусменного отдыха с учетом обеденных перерывов — не менее 12 часов).

- Часовая тарифная ставка — 300 руб./час.

- Компенсация за вахтовый метод работы — 700 руб./день.

- Оплата времени проезда — 100% дневной заработной платы из расчета 8-часового рабочего дня.

- Учетный период — квартал. Для нашего примера мы приводим расчет зарплаты за декабрь и рассчитываем оплату часов, отработанных сверхурочно в учетном периоде. Работник отработал за 4-й квартал 20ХХ: в октябре — 184 часа, в ноябре — 172 часа, в декабре — 172 часа. Или 528 часов за квартал при норме 519 часов.

ВНИМАНИЕ! В условиях пандемии COVID-19 чиновники разработали правила работы вахтовым методом (утв. постановлением Правительства РФ от 28.04.2020 № 601). Изначально они действовали до конца 2020 года. Но правительство постановлением от 28.12.2020 № 2310 срок действия этих правил продлило до конца 2022 года.

Подробнее о временных правилах работы вахтовиков читайте в обзоре от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Напоминаем, что работодателем в обязательном порядке составляется график работы на весь учетный период (в нашем случае — квартал). В нашем примере это таблица 1.

Для обозначения дней в графике принята следующая маркировка:

- ДД — дни в дороге;

- РД — рабочие дни вахты;

- ВДВ — выходной день во время вахты между сменами (в нашем случае таких дней нет);

- В — выходные дни.

Для того чтобы нагляднее отобразить периоды работы и отдыха Иванова И. И., приведем календарь декабря 20ХХ года с расчетом дней в пути, на вахте и дней межвахтенного и междусменного отдыха:

Для того чтобы нагляднее отобразить периоды работы и отдыха Иванова И. И., приведем календарь декабря 20ХХ года с расчетом дней в пути, на вахте и дней межвахтенного и междусменного отдыха:

- с 1 по 4 декабря — 4 дня в пути к месту работы;

- с 5 по 19 декабря — 15 дней на вахте;

- с 20 по 23 декабря — 4 дня в пути домой;

- с 24 по 31 декабря — 7 выходных.

Всего 8 дней в дороге, 15 рабочих дней, 8 дней отдыха.

1. Количество часов, отработанных за месяц:

14 × 11,5 + 1 × 11 = 172 часа.

2. Работник отработал 15 дней. При 40-часовой рабочей неделе и нормальной продолжительности рабочей смены количество часов, которое отработал бы работник за тот же период в декабре (см. абз. 4 п. 4.5 Основных положений № 794/33-82):

15 рабочих дней × 8 часов = 120 часов.

3. Количество дней вахтовой переработки:

(172 – 120) / 8 = 6,5 дней.

За эти дни предоставляются оплачиваемые выходные (абз. 3 ст. 301 ТК РФ, п. 4.5 Основных положений № 794/33-82). Табель декабря принимает вид, представленный в таблице 2.

При составлении табеля используем форму Т-12, утв. постановлением Госкомстата РФ от 05.01.2004 № 1. Работодатель обязан вести учет рабочего времени, о чем говорят ст. 91 и ст. 300 ТК РФ. В то же время форма учета рабочего времени может быть самостоятельно разработана предприятием. В нашем случае предприятие в своей учетной политике установило, что для учета рабочего времени используется форма Т-12.

При этом оплата выходных дней будет осуществляться таким образом: 6 дней — за 8 часов, 1 день — за 4 часа.

Маркировку рабочих, выходных и оплачиваемых выходных проводим так же, как это указано в форме Т-12, а именно:

- выходные дни между вахтами и между сменами вахты — В;

- рабочие дни во время вахты — ВМ;

- оплачиваемые выходные дни — ОВ.

4. Рассчитаем зарплату за отработанное время:

4. Рассчитаем зарплату за отработанное время:

172 часа × 300 руб./час = 51 600 руб.

5. Надбавка за вахтовый метод работы:

(15 дней вахты + 8 дней дороги) × 700 руб./день = 16 100 руб.

6. Оплата переработки (оплачиваемые выходные дни):

6,5 дней × 8 часов × 300 руб./час = 15 600 руб.

7. Оплата дней в дороге:

8 дней × 8 часов × 300 руб./час = 19 200 руб.

8. Всего оплата труда за декабрь:

51 600 + 16 100 +15 600 + 19 200 = 102 500 руб.

9. Кроме того, в декабре необходимо произвести расчет с работником за часы сверхурочной работы по суммированному графику. Из условий примера известно, что работник отработал за квартал 516 часов, что на 5 часов больше норматива. Эти часы оплачиваются в двойном размере:

5 × 2 × 300 = 3 000 руб.

Всего за работу вахтовым методом в декабре бригадиру Иванову И. И. предприятие обязано заплатить:

102 500 +3 000 = 105 500 руб.

Расчет зарплаты сотрудника, работающего вахтовым методом на Севере

Начисление зарплаты сотруднику, работающему по вахтовому методу на Севере, имеет особенности.

Установлены районные коэффициенты, которые необходимо применять при расчете заработной платы. Так, если в приведенном выше примере Иванов И. И. работал в условиях Крайнего Севера, в Ханты-Мансийском районе, то северный коэффициент, применяемый к его заработной плате — 1,7.

Кроме этого, есть еще надбавка за работу на Севере («северные»). Эта надбавка зависит не только от района, но и от продолжительности стажа труда работника на Крайнем Севере и в приравненных к нему районах.

Предположим, что северная надбавка у Иванова И. И. составляет 50%.

Тогда заработная плата Иванова И. И. за время работы на вахте в декабре 20ХХ года:

172 × 300 × 1,7 + 172 × 300 × 0,5 = 87 720 + 25 800 = 113 520 руб.

Добавляем все доплаты и компенсации, рассчитанные в примере выше. Окончательный размер заработной платы Иванова И. И.:

113 520 + 16 100 + 15 600 + 19 200 + 12 000 = 176 420 руб.

Чтобы уточнить принцип применения северных надбавок и их размеры, прочитайте статью «Размер северной надбавки в районах Крайнего Севера».

Охрана: оплата после вахты

Если человек работает в охране по вахтовому методу, то межвахтенный отдых ему предоставляется на тех же условиях, что и другим сотрудникам, работающим по принципу вахты. Охранники после вахты, как правило, имеют переработки по времени. Поэтому им точно так же, как в приведенном выше примере, рассчитываются оплачиваемые выходные дни. По окончании учетного периода (месяца, квартала или года) сотрудникам охраны может быть произведена оплата сверхурочного времени исходя из двойной тарифной ставки.

При этом если оплата основного времени вахты уже произведена, то работодатель производит доначисление за сверхурочные (переработку за учетный период), как и в приведенном выше примере. Работник вправе получить вместо доплаты за сверхурочные дополнительные дни отдыха (ст. 152 ТК РФ).

Детальнее о правилах начисления оплаты за сверхурочные работы — в статье «Как оплачивается сверхурочная работа по ТК РФ?».

Оплата проезда с вахты при увольнении

Если работник уволился, находясь на вахте, возникает правомерный вопрос: обязана ли организация оплачивать ему проезд с вахты при увольнении? Для начала рассмотрим, обязана ли организация оплачивать вахтовику проезд и в каком размере.

Существует несколько точек отсчета для принятия решения по оплате проезда работников на вахту и обратно:

- от места жительства до места сбора;

- от места сбора до места работы;

- от места жительства до места работы.

ВНИМАНИЕ! В соответствии с подп. 2 п. 1 ст. 422 НК РФ обложению страховыми взносами для плательщиков, относящихся к числу организаций, ИП или физических лиц — работодателей, не подлежат все виды компенсационных выплат (в пределах установленных законом норм), связанных с выполнением работником своих трудовых обязанностей. Порядок выплаты компенсации работникам затрат на дорогу до места работы необходимо закрепить коллективным договором и трудовыми договорами.

Относительно вопроса, обязан ли работодатель оплачивать дорогу от места работы до места жительства работнику, который уволился после окончания вахты, однозначного ответа быть не может. Если в трудовом договоре с работником этот пункт отдельно не прописан, то работодатель не обязан оплачивать дорогу. Человек уволился — он перестал быть работником предприятия, и обязательства работодателя перед ним прекращены с момента его увольнения.

Если человек, работая на Крайнем Севере, уволился, одновременно оформив отпуск, то работодатель обязан оплатить ему дорогу к месту отпуска. Так как в этом случае трудовые отношения прекращаются только с момента окончания отпуска или другой даты, отличной от даты окончания работы на вахте.

Итоги

Оплата труда при вахтовом методе работы имеет свои особенности. Оплата производится за выполненную во время вахты работу по тарифным ставкам, разрядам, нормам выработки. Кроме того, производится выплата надбавок за работу в режиме вахты, за дни нахождения в пути, за район ведения работ (Крайний Север и районы, приравненные к нему). Сверхурочная работа оплачивается по итогам учетного периода. Основные сложности у бухгалтера коммерческого предприятия возникают, если локальными актами предприятия нечетко обозначены порядок начисления и выплаты заработной платы лицам, привлекаемым к работам вахтовым методом.