Регулирование трудовых отношений и других, непосредственно связанных с ними отношений, в соответствии с Конституцией РФ, федеральными конституционными законами осуществляется в том числе нормативными правовыми актами органов исполнительной власти субъектов РФ (ч.1 ст.5 ТК РФ).

Законы субъектов РФ, содержащие нормы трудового права, не должны противоречить ТК РФ и другим федеральным законам (ч.9 ст.5 ТК РФ). Нормативные правовые акты органов исполнительной власти субъектов РФ не должны противоречить ТК РФ, другим федеральным законам, указам Президента РФ, постановлениям Правительства РФ и нормативным правовым актам федеральных органов исполнительной власти.

Органы государственной власти субъектов РФ принимают законы и другие нормативные правовые акты, содержащие нормы трудового права по вопросам, не отнесённым к ведению федеральных органов государственной власти (ч.2 ст.6 ТК РФ). При этом, более высокий уровень трудовых прав и гарантий работникам по сравнению с установленным федеральными законами и иными нормативными правовыми актами РФ, приводящий к увеличению бюджетных расходов или уменьшению бюджетных доходов, обеспечивается за счет бюджета соответствующего субъекта РФ.

О том, как в 2018 году изменились размеры МРОТ и правовая возможность выплаты зарплаты в валюте, читайте в статье.

Работодатель обязан соблюдать трудовое законодательство и иные нормативные правовые акты, содержащие нормы трудового права, локальные нормативные акты, условия коллективного договора, соглашений и трудовых договоров, в том числе и законодательство субъектов РФ, ч.2 ст.22 ТК РФ.

Вопросы установления праздничных дней не отнесены к исключительному ведению федеральных органов государственной власти и могут дополнительно регулироваться субъектами РФ, не ухудшая положения работников по отношению к федеральному законодательству. А значит субъектом РФ не могут быть отменены праздничные дни, установленные ст.112 ТК РФ, а лишь могут быть введены новые праздничные дни.

Если региональные праздничные дни установлены нормативными правовыми актами субъекта РФ, то работодатель обязан их соблюдать и учитывать положения статей 113 и 153 ТК РФ.

Аналогичная позиция изложена в Письме Роструда от 12.09.2013 N 697—6—1. Также региональные праздничные дни упоминаются в «Рекомендациях Федеральной службы по труду и занятости по вопросам соблюдения норм трудового законодательства, регулирующих порядок предоставления работникам нерабочих праздничных дней» (утверждены на заседании рабочей группы по информированию и консультированию работников и работодателей по вопросам соблюдения трудового законодательства и нормативных правовых актов, содержащих нормы трудового права, протокол N 1 от 02.06.2014).

Что делать работодателю

В отношении федеральных нерабочих праздничных дней Трудовой кодекс обязывает работодателя:

- дополнительно оплачивать работу в нерабочие праздничные дни сдельщикам и работникам, чей труд оплачивается по часовым или дневным тарифным ставкам (ст.112 ТК РФ);

- соблюдать порядок привлечения к работе в нерабочие праздничные дни (ст.113 ТК РФ);

- оплачивать работу в нерабочий праздничный день не менее чем в двойном размере (ст.153 ТК РФ);

- не засчитывать такой день в число дней отпуска (ст.120 ТК РФ).

Если региональный закон отсылает по вопросу предоставления гарантий к Трудовому кодексу, то в связи с региональным нерабочим праздничным днём гарантии предоставляются также, как и в связи с федеральными нерабочими праздничными днями.

Как оформить нерабочий праздничный день

- В Положении об оплате труда нужно указать, что один день в году — это региональный нерабочий праздничный день.

- В Табеле учёта рабочего времени нужно проставить такой день, как выходной. Норма рабочего времени за месяц, где встречается нерабочий праздничный день, будет меньше на 8 часов установленного общероссийским производственным календарём.

- В месяц, где есть нерабочий праздничный день, нужно начислить полный оклад (тарифную ставку).

- При определении среднего заработка считать этот месяц полностью отработанным, то есть для отпускных использовать 29,3 — среднемесячное количество рабочих дней.

- При предоставлении отпуска в такой месяц не включать региональный нерабочий праздничный день.

- Главная

- Правовые ресурсы

- Подборки материалов

- Оплата региональных праздников

Оплата региональных праздников

Подборка наиболее важных документов по запросу Оплата региональных праздников (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Оплата труда:

- 302 13

- 30403

- 6-НДФЛ заработная плата за декабрь выплачена в январе

- 6-НДФЛ зарплата

- 6-НДФЛ зарплата выплачена в последний день месяца

- Ещё…

- Выходные и праздничные дни:

- 1 мая

- 1 сентября

- 12 июня

- 22 апреля

- 23 февраля

- Ещё…

Статьи, комментарии, ответы на вопросы: Оплата региональных праздников

Открыть документ в вашей системе КонсультантПлюс:

Готовое решение: Как произвести оплату за нерабочие праздничные дни сдельщикам

(КонсультантПлюс, 2022)Если сдельщик не работал в нерабочий праздничный день (общероссийский или региональный), выплатите ему дополнительное вознаграждение. Исключение, если он был в этот день на больничном. Тогда выплатите ему пособие по временной нетрудоспособности. Это следует из ч. 3 ст. 112, ч. 1 ст. 129, ч. 1 ст. 183 ТК РФ, Письма Минтруда России от 24.05.2013 N 14-1-1061.

Открыть документ в вашей системе КонсультантПлюс:

Готовое решение: Как оплатить праздничные дни работнику с почасовой оплатой труда

(КонсультантПлюс, 2022)Если работник с почасовой оплатой труда не работал в нерабочий праздничный день (общероссийский или региональный), выплатите ему дополнительное вознаграждение. Исключение, если он был в этот день на больничном. Тогда выплатите ему пособие по временной нетрудоспособности. Это следует из ч. 3 ст. 112, ч. 1 ст. 129, ч. 1 ст. 183 ТК РФ, Письма Минтруда России от 24.05.2013 N 14-1-1061.

Нормативные акты: Оплата региональных праздников

ФЕДЕРАЛЬНЫЕ ПРАЗДНИКИ

В ст. 112 Трудового кодекса РФ (далее — ТК РФ) перечислены федеральные праздники, которые установлены на всей территории Российской Федерации для всех работодателей.

РЕГИОНАЛЬНЫЕ ПРАЗДНИКИ

Органы государственной власти субъектов РФ имеют право:

• устанавливать дополнительные нерабочие (праздничные) дни (например, День Республики, День единения народов)[1];

• объявлять религиозные праздники нерабочими (праздничными) днями[2], например:

- Радоница (день поминовения усопших);

- Ураза-байрам («Праздник прекращения поста» — исламский праздник окончания поста в месяц Рамадан);

- Курбан-байрам (исламский праздник окончания хаджа, который отмечают через 70 дней после Ураза-байрам).

Подобные «нефедеральные» праздники есть в 23 субъектах РФ:

• республиках;

• областях;

• краях[3];

• городе Севастополе[4].

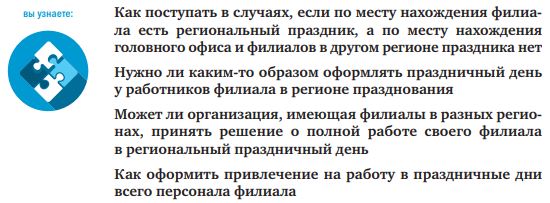

Организации, которые расположены в разных регионах (имеют филиалы и представительства), ежегодно сталкиваются с проблемой организации работы своего предприятия при выполнении требований трудового законодательства и обеспечении равенства прав и интересов всех работников предприятия независимо от места жительства и работы.

ПРАЗДНУЮТ НЕ ВСЕ

Праздничный день, установленный субъектом РФ, является нерабочим только для работников, работающих в соответствующем субъекте.

Ситуация может быть прямо противоположной.

Таким образом, с учетом положений Конституции РФ и норм Трудового кодекса РФ о гарантиях и компенсациях, связанных с предоставлением выходных и праздничных дней, работники филиала организации, на территории расположения которого есть установленный региональный праздник, будут иметь законный дополнительный праздничный нерабочий день. При этом отсутствие указанного дня у работников той же организации, но работающих в другом регионе (где праздник не установлен), в силу закона дискриминацией признано быть не может.

Из общего правила возможны исключения. Например, ГИТ по Саратовской области разъяснила, что действие Закона Саратовской области не распространяется на организации, финансируемые из федерального бюджета.

[1] Статья 6 ТК РФ.

[2] Пункт 7 ст. 4 Федерального закона от 26.09.1997 № 125-ФЗ «О свободе совести и о религиозных

объединениях» (в ред. от 05.02.2018). См., например, Постановление Президиума Верховного Суда РФ от 21.12.2011 № 20-ПВ11.

[3] Забайкальский и Ставропольский.

[4] День возвращения города Севастополя в Россию. Введен Законом города Севастополя от 10.03.2015 № 122-ЗС.

Материал публикуется частично. Полностью его можно прочитать в журнале «Кадровые решения» № 4, 2019.

Типичные вопросы о региональных праздниках

«Казенные учреждения: бухгалтерский учет и налогообложение», 2015, N 1

Если в местности, где находится казенное учреждение, установлен региональный нерабочий праздничный день, бухгалтеру, а также кадровому работнику необходимо учитывать данный факт при отражении операций в рамках трудовых, гражданско-правовых и налоговых правоотношений. В настоящей публикации проанализированы типичные вопросы практикующих специалистов по названной теме.

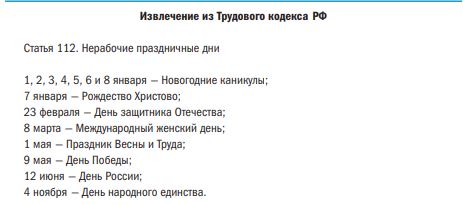

В соответствии со ст. 112 ТК РФ нерабочими праздничными днями в России являются следующие даты:

- 1, 2, 3, 4, 5, 6 и 8 января — Новогодние каникулы;

- 7 января — Рождество Христово;

- 23 февраля — День защитника Отечества;

- 8 марта — Международный женский день;

- 1 мая — Праздник Весны и Труда;

- 9 мая — День Победы;

- 12 июня — День России;

- 4 ноября — День народного единства.

В настоящее время во многих субъектах РФ имеются еще и региональные праздники. Например, с наступлением весны у практикующих специалистов Кубани, Пермского края, Пензенской области, Брянской области возникает большое количество вопросов по региональному праздничному дню Радонице (дню поминовения усопших). Также во многих регионах нерабочими днями официально признаны Курбан-байрам и Ураза-байрам.

Вопрос: Как уплачивать налоги и сдавать декларации, если крайний срок — региональный праздник?

В соответствии с п. 1 ст. 6.1 НК РФ сроки, установленные законодательством о налогах и сборах, определяются:

- календарной датой;

- указанием на событие, которое должно неизбежно наступить, или на действие, которое должно быть совершено;

- периодом времени, который исчисляется годами, кварталами, месяцами или днями.

Согласно п. 7 той же статьи в случаях, когда последний день срока приходится на день, признаваемый на основании законодательства РФ выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день.

Поэтому актуальным является вопрос: как быть, если дата окончания срока выпадает на региональный праздничный день, а точнее продлевается ли установленный налоговым законодательством срок (для сдачи налоговых деклараций и уплаты налогов) и переносится ли он на следующий рабочий день?

Официальная позиция финансового ведомства предполагает отрицательный ответ на данный вопрос. Так, в Письме Минфина России от 27.01.2014 N 03-02-07/1/2783 сказано, что Налоговым кодексом не предусмотрен перенос срока, если его последний день приходится на нерабочий праздничный день, установленный субъектом РФ.

Вместе с тем имеется и альтернативная точка зрения по этому вопросу. Например, в Постановлениях ФАС ПО от 09.06.2006 N А65-24021/2005-СА2-11, ФАС ВСО от 27.07.2006 N А58-8975/05-Ф02-3786/06-С1 сказано, что при совпадении последнего срока сдачи налоговой отчетности с региональным праздником указанный срок продлевается. Нет возражений по применению данного подхода и у налогового ведомства. Это следует из Письма ФНС России от 31.10.2014 N СА-4-7/22585@.

Тот факт, что установление праздничных дней на региональном уровне само по себе правомочно, сомнений не вызывает. Праздничные дни устанавливаются в соответствии с ТК РФ. При этом ст. 5 ТК РФ предусматривает, что регулирование трудовых и непосредственно связанных с ними отношений производится в том числе региональными законами, содержащими нормы трудового права. Однако названное выше Письмо ФНС к нормативным правовым документам не относится. Поэтому в рассматриваемой ситуации лучше уплатить налог и сдать соответствующую налоговую отчетность заранее.

Вопрос: Обязан ли работодатель уведомить работников о региональном празднике?

От ответа на этот вопрос зависит правомерность возможных претензий сотрудника, пришедшего на работу в нерабочий региональный праздничный день, к своему работодателю.

Важно понимать, что, хотя лучше все-таки официально поставить сотрудников в известность о дополнительном выходном дне, в нормах действующего законодательства (федерального уровня) подобная обязанность не установлена.

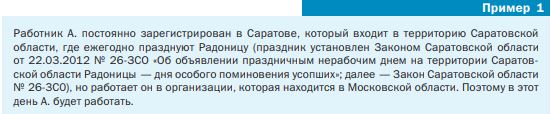

В качестве примера судебного толкования рассматриваемой ситуации можно привести Решение Кировского районного суда г. Саратова от 27.06.2012 N 2-3137/2012. В нем сказано следующее. Если ни нормы трудового законодательства, ни положения регионального закона (в данном случае речь шла о Законе Саратовской области от 22.03.2012 N 26-ЗСО, который касается регионального праздничного дня Радоницы), ни локальные акты работодателя не содержат положений, в соответствии с которыми работодатель обязан доводить до сведения работников нормы регионального законодательства, то никакие претензии сотрудник, пришедший на работу в выходной праздничный день, предъявлять не может.

Вопрос: Как оплачивать работу в региональный праздник?

При решении вопроса о начислении доплаты за работу в региональный праздник специалистам казенного учреждения необходимо понимать, что организации общественного сектора в целом и в частности казенные учреждения обладают особым правовым статусом, который в обязательном порядке нужно учитывать при правоприменении положений ТК РФ.

По общему правилу работа в нерабочий праздничный день оплачивается не менее чем в двойном размере (ст. 153 ТК РФ).

Поскольку в ст. 153 ТК РФ не сказано о том, что праздничными днями являются только даты, перечисленные в ст. 112 ТК РФ, организации обязаны за работу в региональный праздничный день начислять оплату в двойном размере (при условии неиспользования отгулов).

В случае с казенными учреждениями, финансируемыми из федерального бюджета, вопрос об оплате работы в региональный праздничный день решается в ином порядке. Если в законодательном акте субъекта РФ, которым установлен региональный праздничный день, не указаны источники финансирования данных выплат, то на федеральные учреждения обязанность оплаты работы в региональный праздник в двойном размере не распространяется. Аналогичные разъяснения можно найти на сайтах региональных трудинспекций (см., например, разъяснения госинспекции труда Саратовской области (git64.rostrud.ru/news.shtml/xPages/entry/49358/html)).

Таким образом, складывается следующая ситуация. В региональном нормативном правовом акте может быть предусмотрена обязанность освободить сотрудников от работы в том числе в казенных учреждениях. Например, в Постановлении главы Администрации Краснодарского края от 31.03.2014 N 281 об установлении регионального праздничного дня содержится норма, предписывающая руководителям исполнительных органов государственной власти Краснодарского края и содержащая рекомендацию органам местного самоуправления муниципальных образований Краснодарского края, работодателям, находящимся и (или) использующим труд работников на территории Краснодарского края, объявить нерабочим региональный праздничный день. В то же время оплата в двойном размере, на основании ст. 153 ТК РФ, за работу (при необходимости) в данный праздничный день начисляться не будет.

Соответственно, если речь идет о сотруднике на окладе, который отработал все рабочие дни месяца и привлекался к работе в региональный праздничный день, ему следует начислить оклад без доплаты за работу в региональный праздничный день. Если речь идет о том же самом сотруднике, который не привлекался к работе в региональный праздничный день, возникает вопрос о правомерности начисления ему той же суммы — оклада в полном размере.

По мнению автора, если соответствующий день признан нерабочим на территории региона и по этой причине сотрудник не работал, можно говорить о недоработке не по его вине. В случае оплаты по окладу недоработка относительно производственного календаря не определяется. Значение имеет только график сотрудника, установленный работодателем. Оклад выплачивается за конкретный, полностью отработанный календарный месяц, независимо от нормы рабочего времени по производственному календарю, которая различается по месяцам. Поэтому в рассматриваемом случае также нужно будет начислить полный оклад.

Однако еще раз подчеркнем, что региональные законодатели могут решить вопрос о финансировании расходов, связанных с установлением регионального праздника (по организациям, финансируемым из федерального бюджета), особым образом.

Вопрос: Как региональный праздник влияет на отпуска?

В соответствии со ст. 120 ТК РФ продолжительность ежегодных основного и дополнительных оплачиваемых отпусков работников исчисляется в календарных днях и максимальным пределом не ограничивается. Нерабочие праздничные дни, приходящиеся на период ежегодного основного или ежегодного дополнительного оплачиваемого отпуска, в число календарных дней отпуска не включаются.

В Письме Роструда от 12.09.2013 N 697-6-1 был сделан вывод о том, что под нерабочими праздничными днями понимаются не только праздничные даты, перечисленные в ст. 112 ТК РФ, но и региональные праздники, установленные в субъектах РФ. Данная правовая позиция влечет следующие правовые последствия.

Во-первых, приходящийся на период отпуска региональный праздничный день не оплачивается. Отпускные за такой день начислять не нужно.

Во-вторых, на этот день может продлеваться отпуск, однако данное изменение даты окончания отпуска будет происходить не всегда. Все зависит от того, какие формулировки используются в заявлениях сотрудников казенного учреждения о предоставлении отпусков.

Если используется формулировка «Прошу предоставить отпуск с… по…», то датой окончания отпуска будет именно день, отраженный в заявлении. Тот факт, что на период отпуска приходится региональный праздничный день, в данном случае значения не имеет (хотя, как было указано, сам праздничный день отпускным не считается).

В тех случаях, когда применяется формулировка «Прошу предоставить отпуск с… на период… календарных дней», подход будет иным. В такой ситуации региональный праздник не войдет в число дней отпуска и отпуск будет продлен на данный день.

Пример. Сотруднику учреждения предоставлен отпуск с 20 апреля 2015 г. на 14 календарных дней. Учреждение находится в регионе, где Радоница является региональным праздником. В 2015 г. Радоница приходится на 21 апреля.

В периоде отпуска имеется два праздничных дня — 1 мая и 21 апреля.

В соответствии со ст. 112 ТК РФ в целях рационального использования работниками выходных и нерабочих праздничных дней выходные дни могут переноситься на другие дни федеральным законом или нормативным правовым актом Правительства РФ. Так, Постановлением Правительства РФ от 27.08.2014 N 860 выходной день с воскресенья 4 января перенесен на понедельник 4 мая. Однако в данном случае речь идет именно о переносе выходного (а не праздничного) дня. Статус праздничного дня 4 мая не приобретает.

Таким образом, сотрудник должен выйти на работу 6 мая 2015 г.

Н.Фимина

Эксперт журнала

«Казенные учреждения:

бухгалтерский учет и налогообложение»