Продолжение темы личных финансов. Составить бюджет – очень важный шаг, но на этом работа не должна останавливаться.

Сегодня о ещё одном шаге, который позволит улучшить процесс и качество личного финансового планирования.

Бюджет составляется исходя из каких-то планов на будущее и предпосылок для этого. Фактически, это некий слепок того, как мы видим будущее, в финансовом измерении.

Проблема, которую в себе таит всего один такой слепок, в то, что он не говорит, что будет, если что-то пойдет иначе, чем мы предполагали. Проблему эту частично позволяют решить сценарии, т.е. несколько бюджетов, составленных исходя из различных предпосылок о том, что будет происходить в будущем.

Понятно, что все вариации очень сложно заранее предугадать, особенно, когда все резко меняется каждый день или и того чаще, но можно подготовить себя к ним, чтобы они не стали фатальными, снизить их разрушительную силу.

Классикой является составление трех вариантов бюджетов: оптимистичный, реалистичный и пессимистичный.

Первый составляется из предпосылки, что будет все великолепно. В нем предполагается максимальное достижение того, что хочется, исходя из наиболее благоприятных условий. Оптимизм должен быть разумным, достижимым. Этот сценарий позволяет, например, определить, на какие цели будет отправлен дополнительный поток доходов, полученных при удачном стечении обстоятельств.

Последний составляется, исходя из предпосылки, что будет все существенно хуже, чем предполагали. Степень пессимизма каждый выберет для себя сам от «все очень плохо», до «почти нормально». Задача этого сценария – подготовиться к возможным негативным последствиям, оценить их предполагаемую разрушительную силу, понять, какие резервы нужно создать, какие затраты должны быть урезаны в первую очередь, если что-то пойдет не по плану.

Реалистичный подготавливается, как компромиссное решение с учетом того, что больше всего хочется и вероятнее всего случится.

Например, у тех, кто на окладно-премиальной системе оплаты труда или есть возможность получения «13й зарплаты», оптимистичный сценарий может включать полный размер данных доходов, пессимистичный их не будет включать вообще, а реалистичный будет составлен, исходя из статистики предыдущих периодов и критической оценки текущего положения дел.

Количество сценариев не ограничено. Вариантов развития тех или иных событий огромное множество. Чем лучше подготовитесь, тем легче будет.

Успехов!

Планирование в рамках бюджетирования может осуществляться на различные промежутки времени. Так, бюджет доходов и расходов может составляться на очередной месяц, при этом одновременно составляются такие же бюджеты на квартал и год.

Для возможности составления планов разной периодичности в системе предусмотрено понятие сценарии бюджетирования.

Планирование данных по бюджетам производится для каждого сценария отдельно. Это позволяет хранить в системе сразу несколько различных финансовых планов на один период.

Сценарий является необходимым реквизитом всех движений данных подсистемы бюджетирования.

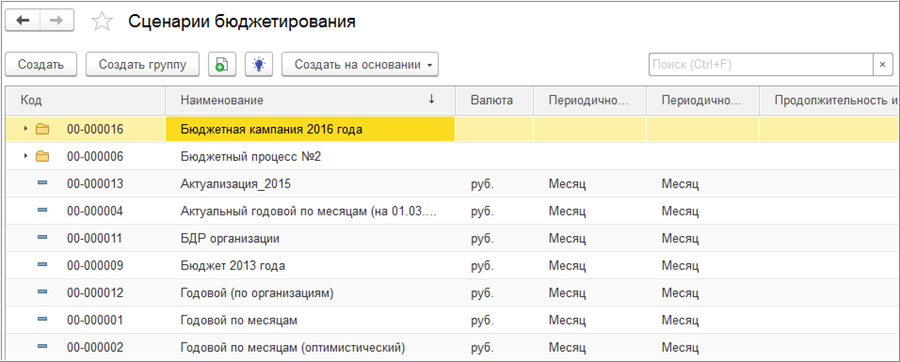

Необходимые сценарии настраиваются в справочнике «Сценарии бюджетирования» (раздел «Бюджетирование»).

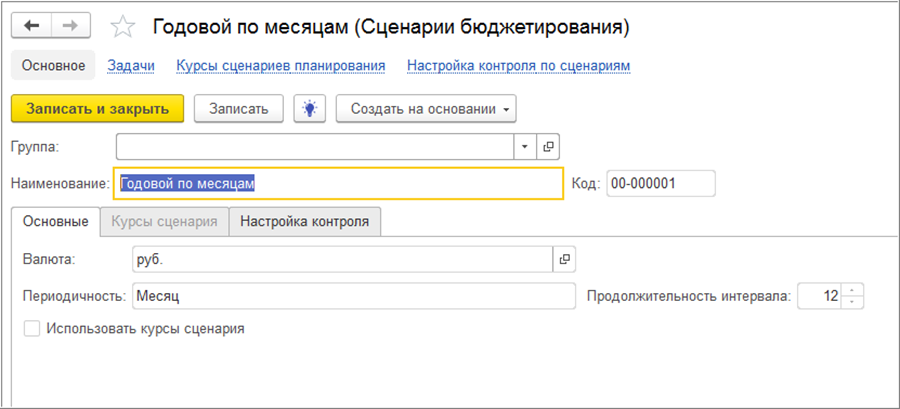

Для сценария бюджетирования указывается наименование, например, «Годовой», «Оптимистический» и т.п. и валюта сценария бюджетирования.

Все бюджетные операции в системе отражаются в четырех валютах: в валюте управленческого учета, в валюте сценария, в валюте регламентированного учета и в валюте операции (документа). Валюта управленческого учета задается в Константах (БИТ) на уровне всей системы в целом.

Для каждого сценария задается своя периодичность — временной интервал, который определяет детализацию планирования по календарным периодам (год, квартал, месяц, декада, неделя, день), и продолжительность периода планирования (например, 12 месяцев).

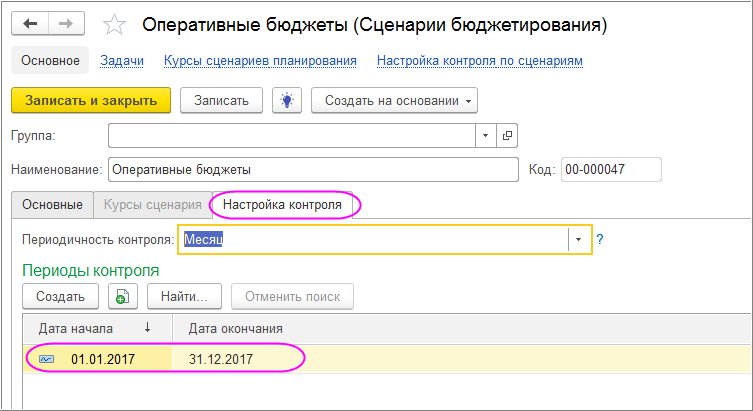

На закладке «Настройка контроля» устанавливается периодичность контроля (в рамках какого периода происходит контроль), а также «включается» контроль одного бюджета по данным другого бюджета. Для установки контроля бюджета по другому бюджету необходимо в «контролируемом» сценарии бюджетирования на закладке «Настройка контроля» добавить строку, в которой нужно указать дату начала и дату окончания контроля. Если дату окончания не указать, то контроль будет продолжаться неограниченное количество времени. Для контроля заявок по бюджету периоды контроля устанавливать не нужно.

Примечание: Если при контроле заявок по бюджету для отдельных статей оборотов или других аналитик нужно установить свою периодичность контроля, отличную от установленной в сценарии бюджетирования, то это можно сделать в документе «Установка контрольных значений» с видом операции «Контроль заявок».

Далее, при проведении документов, отражающих плановые данные по «контролируемому» сценарию бюджетирования («Форма ввода бюджета», «Бюджетная операция» и др.), происходит сравнение с данными «контролирующего» сценария. Данные по «контролируемому» сценарию не будут записаны, если суммы оборотов превышают установленные контрольные значения. Об этом будет указано в строке сообщений.

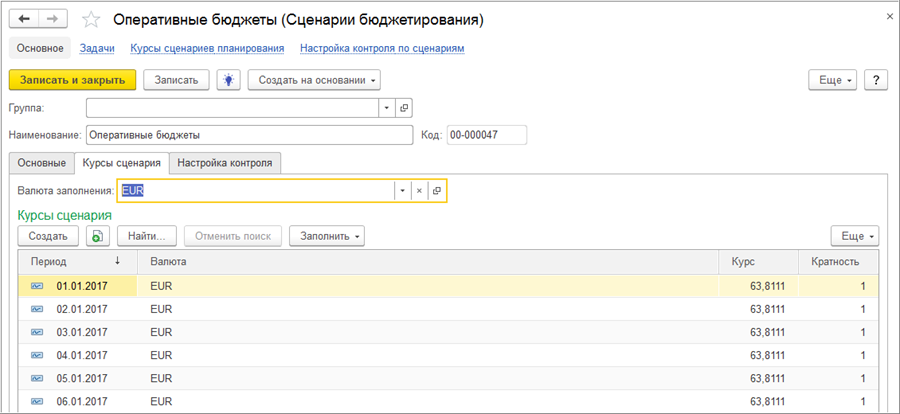

Для каждого сценария в системе есть возможность задать собственные прогнозируемые курсы валют, которые будут использоваться при пересчете только в рамках планирования по данному сценарию. Таким образом, можно ввести в систему несколько однотипных сценариев, для каждого из которых установить различные курсы валют, тем самым спланировав, например, продажи для различных ситуаций, которые могут сложиться в будущем на валютном рынке.

Для использования данной настройки в форме сценария устанавливается флаг «Использовать курсы валют». Далее, на закладке «Курсы сценария» необходимо указать курсы всех валют, участвующих в планировании, чтобы соответствующие суммы могли быть пересчитаны в валюту сценария. Кроме этого, необходимо указать курсы самой валюты сценария и валюты управленческого учета.

Курсы вводятся отдельно для каждой валюты, при этом необходимо задать курсы для всех валют, которые планируется использовать при ведении бюджетирования. Валюта выбирается в поле Валюта заполнения, заполненные курсы отображаются в таблице снизу. При этом периодичность изменения курсов соответствует периодичности сценария. Так, если сценарий предназначен для помесячного планирования, то курс указывается на месяц в целом и измениться может только для следующего месяца. Даже если указать курсы валюты для каждого дня месяца, то использоваться в планировании будет курс на первое число каждого месяца.

Значение курсов можно вводить вручную либо воспользоваться кнопкой «Заполнить», которая позволяет автоматизировать этот процесс. Возможны следующие способы автоматизированного заполнения курсов валют:

-

копировать из курсов валют;

-

линейное заполнение;

-

произвольный алгоритм.

Копировать из курсов валют. При выборе этого способа открывается форма, в которой нужно указать период, за который будут загружены курсы выбранной валюты из регистра сведений «Курсы валют» и нажать кнопку «Выполнить».

Результат автозаполнения курсов будет выглядеть следующим образом:

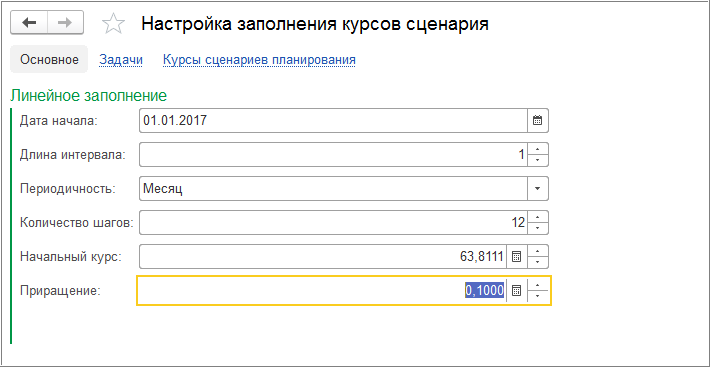

Линейное заполнение. В открывшейся форме необходимо указать Дату начала заполнения курсов, Периодичность, с которой необходимо заполнить курсы, Длину интервала. Например, если выбрана периодичность – месяц, длина интервала – 1, это означает, что курсы валюты будут заполнены на каждый месяц, начиная с даты начала заполнения. Если при этом указать длину интервала – 3, то курсы валюты будут заполнены с интервалом 3 месяца.

Количество шагов показывает, какое количество шагов нужно сделать при заполнении курсов валюты в соответствии с периодичностью и длиной интервала.

Начальный курс валюты указывается равным прогнозируемому курсу на дату начала заполнения. В поле Приращение указывается абсолютное значение приращения курса в соответствии с заданной периодичностью. Это может быть ежедневное, ежемесячное и прочее приращение курса.

Произвольный алгоритм. Этот способ позволяет задать произвольную формулу для расчета курсов валюты при автозаполнении. В открывшейся форме указываются, как и при линейном заполнении, следующие данные: дата начала, длина интервала, периодичность, количество шагов, начальный курс и приращение. В поле Пользовательская функция либо выбирается уже созданная функция либо создается новая функция по кнопке «Создать функцию с параметрами». По кнопке «Выполнить» происходит автозаполнение курсов валюты.

При создании новой функции открывается форма элемента справочника «Пользовательские функции», в которой задается произвольная формула расчета курсов валюты.

В справочнике «Сценарии бюджетирования» присутствует один предопределенный элемент – сценарий «ФАКТ». По этому сценарию отражаются фактические данные по бюджетам. Например, при проведении платежных документов («Списание с расчетного счета», «Расходный кассовый ордер» и др.) по сценарию «ФАКТ» отражаются фактические данные по Бюджету движения денежных средств. В дальнейшем, с помощью отчета «План-фактный анализ» можно будет сравнить и проанализировать плановые (в соответствии с бюджетом) и фактические (в соответствии с реальными платежами) данные.

Для отражения факта по Бюджету доходов и расходов и другим бюджетам не обязательно использовать сценарий «ФАКТ», можно использовать любые сценарии, созданные в справочнике «Сценарии бюджетирования».

Коммерческие организации, реализующие продукцию и услуг на открытом и высоко конкурентном рынке, зачастую используют в качестве планов финансово-хозяйственной деятельности бюджеты. Бюджеты предоставляют возможность компании достигнуть желаемого результата за определенный временной отрезок. Однако, в условиях реальной рыночной ситуации, использование в качестве достоверного плана единственного варианта работы компании затруднительно. Так как это связано с установлением жестких (статических) значений по определению объемов производимой и реализуемой продукции, а также расчету ресурсов для достижения планируемых бюджетных показателей. Данный фактор ограничивает деятельность компании и не позволяет ей действовать более ситуативно и гибко, что зачастую приводит к ухудшению финансово-хозяйственной деятельности компании.

Во избежание ситуаций подобного характера, разработчики бюджетов в процессе планирования стараются предугадать изменения различных факторов, которые могут повлиять на тот или иной рынок. Они подготавливают несколько вариантов бюджетов для различных ситуаций, связанных с объемом продаж, цен на ресурсы и стоимость конечной продукции. Таким образом, формируется перечень гибких бюджетов, результаты которых рассчитываются при различных величинах ключевых факторов деятельности компании.

Механизм формирования гибких бюджетов реализован в прикладном решении «1С-Рейтинг: Комплексное управление финансами и Бюджетирование для Казахстана». Данный механизм представлен блоком «Сценарное планирование», благодаря которому можно параллельно вести несколько вариантов бюджетов по различным сценариям планирования с применением поправочных коэффициентов.

В качестве основных объектов конфигурации в статье будут представлены:

-

справочник Сценарии планирования — хранит перечень используемых сценариев планирования. Сценарий представляет собой возможный вариант развития событий, используемый при планировании бюджетов организации;

-

регистр сведений Правила сценарного планирования бюджетов — определяет настройки, общие для всех статей каждого бюджета;

-

регистр сведений Правила сценарного планирования статей бюджетов — определяет индивидуальные параметры расчета для отдельных статей бюджета, если они должны отличаться от установленных правил регистра сведений Правила сценарного планирования бюджетов для бюджета в целом;

-

обработка Работа с экземплярами бюджетов — предназначена для иерархического просмотра и группового изменения экземпляров бюджетов. Позволяет в удобном виде работать с экземплярами бюджетов определенного сценария или бюджетного периода.

Формирование гибких бюджетов организации при помощи механизмов сценарного планирования.

Рассмотреть одновременно возможное изменение всех ключевых факторов деятельности компании не представляется возможным из-за большого объема информации. Наиболее продуктивным будет исследовать бюджеты продаж, с различными вариациями одного, наиболее важного с точки зрения прибыльности показателя – объема продаж продукции собственного производства. Почему именно этот показатель был выбран для рассмотрения? В условиях относительно стабильной макроэкономической ситуации, именно спрос на продукцию со стороны потребителей является наиболее гибкой величиной, подверженной различным колебаниям, повлиять на которые организация либо не в состоянии, либо ее влияние оказывается незначительным.

Рассмотрим процесс разработки гибких бюджетов непосредственно в прикладном решении «1С-Рейтинг:Комплексное управление финансами и Бюджетирование для Казахстана».

В статье будет рассмотрен упрощенный пример использования гибких бюджетов и механизмов сценарного планирования в целом. Система позволяет формировать автоматически сразу несколько различных бюджетов, находящихся на разных уровнях бюджетного регламента или объединять бюджетные данные различных сценариев планирования в генеральный бюджет компании. Для этого используется специальная обработка Работа с экземплярами бюджетов. Открыть обработку можно из панели команд списка документов Экземпляры бюджетов.

Пример

Допустим, что менеджеру компании, которая реализует собственную продукцию и перепродает продукцию контрагентов, необходимо сформировать два бюджета продаж по пессимистичному и оптимистичному сценарию развития событий, с различными объемами реализуемой продукции. Объем реализации пропорционален количеству переменных затрат, и не зависим от постоянных затрат компании.

Общие правила сценарного планирования

В качестве базисного (генерального) бюджета в данной ситуации послужит бюджет продаж с оптимистичным сценарием планирования, который будет сформирован вручную. Бюджет по пессимистичному сценарию и все последующие бюджеты могут быть сформированы автоматически при помощи использования правил сценарного планирования бюджетов.

Поскольку заранее точно определить объем спроса на продукцию в плановом году не представляется возможным, к пессимистическому сценарию в использованном правиле применяется поправочный коэффициент к сумме и количеству, которые будут применены для всех статей бюджета, установленного в реквизите Бюджет. Это позволит создать бюджет с пессимистичным сценарием планирования в автоматическом режиме, без ручного пересчета данных. При этом необходимо понимать, насколько это будет правильно с точки зрения учета, если в одном бюджете, присутствуют показатели, зависящие непосредственно друг от друга (например, от объема продаж зависит выручка и переменные затраты и, соответственно, операционная прибыль). Если при планировании необходимо указать период «отставания» базовых данных от результирующих в реквизите Лаг указывается количество периодов.

Пример

Для примера на скриншоте показан оптимистичный бюджет продаж за третий квартал 2016 года, в котором Объем продаж является главным результирующим показателем.

Способ формирования гибких бюджетов наиболее удобен в том случае, если в бюджете присутствуют статьи, которые не зависят друг от друга, т.е. оборотные показатели вводятся вручную (например, бюджет административных затрат без итоговой строки).

Следует учесть, что применять общее правило сценарного планирования к бюджету, в котором, используются взаимозависимые показатели, рассчитываемые показатели по моделям или формулам будет не корректно. Например, объем выручки, переменные затраты и операционная прибыль напрямую зависят от объема продаж, поэтому при применении общего правила все показатели будут увеличены в двое.

Правила сценарного планирования статей бюджетов

Для таких ситуаций имеется возможность применить Правила сценарного планирования статей бюджетов. В правиле, помимо исходного и формируемого бюджета определяется статья и способ заполнения.

Система позволяет параллельно использовать как общие правила сценарного планирования, так и правила сценарного планирования статей бюджетов. Поэтому имеется возможность указать способ заполнения для каждой из статей бюджета, чтобы избежать ситуаций задвоения рассчитываемых данных:

-

не заполнять – данные по статье не заполняются из других сценариев;

-

по общему правилу — данные по статье рассчитываются по настройкам для бюджета в регистре сведений Правила сценарного планирования бюджетов;

-

с применением коэффициента — данные по статье рассчитываются путем применения коэффициентов к базовым данным. Поправочные коэффициенты для количества и суммы определяют множитель для исходных данных, применяемый для повышения/понижения результирующих значений. В поле Лаг определяется период «отставания» базовых данных от результирующих;

-

по формуле — данные рассчитываются на основании базовых данных по указанной для суммы и количества формулам. Если сумму необходимо посчитать по плановым ценам от количества, то нужно установить флажок Сумма по расценкам.

Пример

Вернемся к примеру, с компанией, производящей продукцию. Базисным показателем, то есть показателем, который влияет на выручку и переменные затраты в бюджете продаж, является — Объем продаж. Для данного показателя следует применить индивидуальный поправочный коэффициент. Зависящие от объема продаж показатели будут рассчитаны автоматически без учета данных из других сценариев планирования, то есть, для них будет установлен способ заполнения – Не заполнять.

Таким образом, статьи постоянных затрат не изменятся от объема продаж, так как к ним применен поправочный коэффициент из общих правил сценарного планирования. При этом предполагается, что и затраты, и выручка линейно возросли от объема продаж, т.е. цена продажи и удельные переменные затраты на всем диапазоне релевантности одинаковы. Правила, зарегистрированные для статей бюджета, являются приоритетными над общими правилами сценарного планирования бюджетов и при автоматическом формировании бюджета заменяют их.

Комплексное формирование бюджетов в обработке «Работа с экземплярами бюджетов»

Для формирования комплекта бюджетов определенного сценария по правилам сценарного планирования, необходимо установить отбор по формируемому сценарию, периоду планирования, а также организации (если ведется бюджетирование по организациям), после чего в списке документов нажать на кнопку Сформировать документы по правилам сценарного планирования.

Использование данного механизма позволяет экономить время работы сотрудника, занимающегося формированием бюджетов, так как не нужно формировать отдельные бюджеты, рассчитывать данные бюджетные данные, и вносить корректировки. Сформированные гибкие бюджеты представляются собой весьма полезную информацию для анализа чувствительности различных факторов в процессе планирования.

В заключении можно отметить что, сценарное планирование присутствует почти в любой системе бюджетирования, поскольку руководство организации разрабатывает несколько вариантов развития событий. Однако в качестве основного плана утверждается, наиболее вероятный в планируемом периоде бюджет именно его рассматривают в качестве жесткого бюджета. Преимуществами гибкого бюджетирования, помимо совершенно очевидной готовности компании к любому развитию событий, является возможность более объективного анализа отклонений с дальнейшей актуализацией данных бюджетов. Более подробную информацию по актуализации бюджетных данных в прикладном решении «1С-Рейтинг:Комплексное управление финансами и Бюджетирование для Казахстана» можно посмотреть в статье «Актуализация бюджетных данных в программном продукте «1С-Рейтинг:Комплексное управление финансами и Бюджетирование для Казахстана».

Зачем и как использовать планирование деятельности предприятия по нескольким сценариям

Жизнь — это превращение

многосценарного будущего,

в односценарное прошлое

Вадим Матвеев,

руководитель департамента консалтинга украинский офис ГК «ABM Finance»

Для каких предприятий актуально многосценарное планирование

В последнее время довольно часто приходится слышать, что составление бюджета в условиях неопределенности — дело неблагодарное, а то и вовсе бессмысленное. Действительно, когда среда изо дня в день резко меняется, планировать что-либо кажется просто невозможным. Но на самом деле именно в условиях неопределенности важность планирования возрастает многократно. Почему? Дело в том, что на стабильно растущем рынке требования к эффективности компании не столь критичны. Особенно если конкуренции практически нет, игроков мало и спрос есть. При таких раскладах планировать даже не обязательно — достаточно просто работать, и прибыль, скорее всего, будет. А вот когда на рынке спад, то будет ли прибыль — большой вопрос. Значит — бюджет составлять необходимо.

?Бюджетное планирование

Но в реализации любых планов всегда есть элемент непредсказуемости и неизвестности. Правда, вероятность, что события будут развиваться совсем уж непредвиденно, ничтожно мала. Скорее всего, речь будет идти о каких-то альтернативных вариантах: лето будет жарким или обычным, МВФ даст очередной транш или нет (соответственно — доллар или упадет, или вырастет)… Из разных вариантов вытекают разные решения, поэтому в такой ситуации наиболее эффективно составлять несколько вариантов плана. Так, если лето будет жарким, то продажи кондиционеров или безалкогольных напитков будут существенно выше, а следовательно, и расходную часть в бюджет можно заложить большую. Скажем, можно будет позволить себе открыть новый цех или запустить другие инвестиционные проекты.

Особенно актуально многосценарное планирование для предприятий, на деятельность которых влияет один или несколько ключевых факторов внешней среды. Например, предприятие занимается продажей и установкой крупных насосных станций. Большинство его клиентов — государственные учреждения: финансируемые из бюджета водоканалы разных городов. Если бюджет страны будет принят с опозданием или сильно урезан, это напрямую повлияет на продажи данной компании. Или, скажем, стадион. Выручка здесь зависит от того, будет ли его клуб участвовать в каком-либо из еврокубков. Знать это наверняка при составлении бюджета руководители не могут, но могут составить бюджеты по двум сценариям: еврокубки будут или нет. И наоборот — когда деятельность компании достаточно ровная и влияние негативных внешних факторов минимальное, многосценарное планирование себя не оправдает. Например, дистрибьюция водки. Как показывает статистика, спрос на алкоголь достаточно стабильный и на него практически не влияют внешние факторы.

Процесс планирования по нескольким сценариям

Процесс многосценарного планирования не отличается существенно от стандартной процедуры бюджетирования. Но при этом само наличие нескольких сценариев позволяет еще «на берегу» предвидеть множество вопросов, которые все равно возникнут в процессе работы. При составлении бюджета компании в первую очередь обычно формируют доходную часть. При этом ее планирование, как правило, начинают с определения основного ограничивающего фактора в получении дохода. Таковыми могут быть:

- рынок (покупательская способность клиентов);

- производственные мощности компании;

- сырье, материальные ресурсы.

На практике в большинстве случаев ограничивающим фактором выступает рынок. Здесь для прогнозирования доходов можно использовать различные методы и модели: учитывающие динамику продаж компании в предыдущие периоды, влияние внешних факторов (таких как изменение инфляции, спроса и т.д.), экспертные оценки и др.

Если же вы добываете и реализуете нефть, то ограничивающим фактором будут мощности ваших добывающих скважин, так как рыночный спрос на нефть ничем не ограничен: купят столько, сколько предложите. Спрогнозировать объем производственных мощностей относительно несложно — имеющийся объем мощностей плюс план запуска новых, минус объемы, которые будут планово остановлены. Далее переводим полученные данные в объемы продаж. При этом, если цена реализации в течение периода может варьироваться (например под влиянием мировых цен на нефть), то Вы можете разрабатывать несколько вариантов доходной части бюджета.

А если ваш бизнес — это переработка рыбы и морепродуктов, то доход компании будет зависеть от улова, который в свою очередь повлияет на то, сколько сырья и по какой цене поставят вам поставщики. Улов рыбы может быть лучше обычного, может быть хуже обычного, может быть обычным (среднестатистическим). Проблема в том, что каким будет улов, станет известно только через несколько месяцев после начала финансового года.

В любом из этих случаев составлять бюджет всех доходов и расходов приходится в условиях неопределенности — ситуация может развиваться по нескольким вариантам. Скажем, таким: улов будет обычным, выше обычного, ниже обычного. При многосценарном планировании мы, соответственно, мы делаем несколько предположений. Например:

?Бюджет доходов и расходов (БДР)

а) улов будет плохим, и продажи составят 200 тыс. грн.

б) улов будет обычным, продажи составят 500 тыс. грн.

в) улов будет хорошим, и вследствие этого продажи составят 1 млн. грн.

По каждому из сценариев продажи, закупки, логистика, транспортные расходы и многое другое будут разными. Именно от этих начальных предпосылок и сформируются три (по количеству предположений) сценария бюджета. При этом по первому сценарию основной задачей компании будет снизить все расходы и перенести инвестиционные планы на следующий год, чтобы обеспечить безубыточное существование и сохранение клиентской базы, кадрового потенциала и производственных мощностей. В третьем варианте наоборот — компания планирует получить доход выше обычного. Такая возможность представляется нечасто, поэтому нужно максимально постараться воспользоваться ситуацией. Можно запланировать ввод в эксплуатацию новых производственных мощностей, позволить себе дорогие рекламные кампании.

Бюджетный процесс

На практике, бюджет в первом чтении получается не очень привлекательным и финансовый результат обычно — убыток. Это легко объяснимо, так как каждый центр финансовой ответственности старается слегка занизить доходы и завысить расходы. На всякий случай, чтобы легче было выполнять. Для создания более реалистичной финансовой картины, бюджеты возвращаются всем подразделениям на доработку. В процессе корректировки каждый участник бюджетного процесса думает, как снизить расходы или увеличить доходы по своему подразделению.

В течение бюджетного процесса можно прорабатывать различные модели по принципу «что если…». Например, после первого захода получились убытки. Директор требует увеличить продажи на 20%. Коммерческий директор говорит, что это возможно, но только при условии увеличения расходов на маркетинг на 10%. Увеличение продаж повлечет увеличение и расходов на логистику, но на сколько именно? Моделирование позволяет узнать точно на сколько. Когда после составления одного из сценариев расходы будут приемлемыми, этот сценарий утверждается, например, как «пессимистический». В следующей итерации, разрабатывается сценарий бюджета, в котором отражаем более благожелательную, близкую к среднестатистическим показателям, картину для компании, этот сценарий называем «реалистический». Третий сценарий, отражающий доходы и расходы при самых лучших вариантах развития рыночной ситуации для компании, будет носить название «оптимистический».

Сколько версий плана нужно?

Количество сценариев плана в большей степени зависит от специфики деятельности компании и ограничивается разумной достаточностью. Например, в нашей компании («ABM Finance») составляется 4 сценария бюджета (к вышеперечисленным, у нас добавляется еще сценарий «сверх-оптимистический»). Количество сценариев зависит от того, сколько возможных вариантов развития события мы можем предвидеть (используя экспертную оценку или статистику прошлых лет). Например, деятельность нашей компании сильно зависит от финансирования из бюджета. В свою очередь объем финансирования зависит от того, предоставит Украине МВФ очередной транш кредита или нет. Однако в случае когда все-таки предоставит, тоже возможны 2 варианта:

- интересующая нас отрасль будет дополнительно профинансирована из этого транша

- будет профинансирована на обычном уровне.

Или например, у нас есть информация, что на нашем рынке планируется выход двух крупных игроков, с большими инвестициями и амбициозными планами. Вариантов развития событий тоже несколько:

- захватят существенную долю рынка оба

- захватит только один

- провалом закончатся оба проекта.

Или в сельском хозяйстве:

- год будет урожайным по сахарной свекле и неурожайным по зерновым

- будет урожайным по зерновым и неурожайным по свекле

- неурожайным по обоим культурам

- урожайный по обоим.

Технически же количество сценариев бюджета ничем не ограничено. Конечно, ручное внесение данных по большому количеству сценариев плана — это трудоемкий процесс. Но на самом деле, достаточно внести 1 или 2 сценария, а остальные можно формировать автоматически, с помощью так называемой процедуры индексного планирования. Суть ее заключается в том, что определяется (А КАК ОН ОПРЕДЕЛЯЕТСЯ? ИЛИ ВСЕ РАВНО КАКОЙ?) исходный сценарий, с которого берутся данные. Исходным может быть сценарий факта текущего периода, в случае если мы за основу принимаем статистические данные прошедших периодов. Или это может быть стратегический сценарий плана на долгосрочный период (например, план на 5 лет), на основании которого строятся более краткосрочные планы. Далееуказывается вид (версия) сценария на котором будут отражаться результаты индексирования данных, например, это сценарий на котором мы формируем основной сводный бюджет компании. Указываются индексы изменения значений, которые необходимо учесть в расчетах. В итоге получается одна из версий бюджета.

Например, за исходный вариант плана на 2010 г, мы взяли фактические данные за 2009 год. Далее задаем значения индексов: увеличить продажи на 20% в количественном выражении, для этого цены понизить на 5%, а расходы на логистику увеличатся на 5%. Далее запускаем автоматическую процедуру пересчета и результаты отображаем на оптимистическом сценарии плана. Это, конечно, очень упрощенный пример, в реальности формирование бюджетов во много раз сложнее, но суть та же. Все версии бюджета могут легко сохраняться, и в процессе выполнения планов (а так же в конце периода) можно производить сравнение с любым из них и анализировать, насколько мы ошиблись в наших предположениях.

Для применения индексного метода, обычно используются программные продукты, поддерживающие описанный функционал (например «ABM Finance»). Хотя, если переменных в модели немного, можно воспользоваться стандартными офисными программами (например, Excel).

Жизнь по сценариям

В рамках бюджетного периода (например, года) основным и обязательным для выполнения финансовым планом может быть то один, то другой сценарий бюджета. Например, одному из подразделений (скажем, логистики) по оптимистическому сценарию расходы установлены на уровне 120 тыс. грн. на год. По завершению первого квартала становится понятно, что оптимистический сценарий по доходам невыполним, и компания принимает решение утвердить в качестве основного пессимистический сценарий. По этому сценарию у данного подразделения лимит расходов 60 тыс. грн. на год. Фактические расходы по итогам первого квартала составили 30 тыс. грн., то есть оптимистический бюджет не превышен. Но после утверждения пессимистического сценария в качестве обязательного у отдела остается всего 30 тыс. расходов на оставшиеся 9 месяцев. Это важная информация, так как сейчас возможности повлиять на финансовый результат по итогам года очень большие. Можно урезать расходы по максимуму и уложится в оставшиеся 30 тыс. грн. расходов. Можно произвести коррекцию расходов и утвердить новый вариант. Конечно, это может повлиять на финансовый результат, тогда корректируем и доходную часть (изыскиваем возможности, анализируем различные варианты). В любом случае все в наших руках и мы еще на все можем повлиять.

Как же понять, когда компания должна задаться вопросом, а по тому ли сценарию мы живем?

Основной критерий – как только мы поняли что ситуация определилась – кредит МВФ дали, бюджет приняли, футбольный клуб вышел в плей-офф, лето жаркое и т.п. Т.е. как только происходит переход ситуации из одного состояния в другое, то наш текущий план сразу же становится менее актуальным, чем тот, который был разработан специально на этот случай.

Безусловно, изменение сценария бюджета (а по сути уклада жизни компании) серьезное мероприятие и даже стресс для фирмы. Поэтому, в подавляющем большинстве случаев компаниям достаточно прибегнуть к этому 1 раз за плановый период. В совершенно экзотических случаях может быть два раза за период. Например, лето оказалось жарким, мы радостно потираем руки, но тут через 3 месяца на рынок вышел мощнейший конкурент и мы понимаем что нам уже не до жиру, а выжить бы. Это напоминает применяемый в США условный уровень террористической опасности – красный, оранжевый, желтый, зеленый. Т.е. все одновременно получают руководство к действию и на всех уровнях сразу же начинают принимать решения ориентируясь на изменившиеся условия.

Крайне желательно, вводить в действие новый (другой) сценарий приказом по предприятию. Типичные ошибки считать бюджет догмой. Это не так. Бюджет лишь ориентир. Поэтому если вы видите что предприятие НЕ превысило бюджет по оптимистическому сценарию, но превысило попессимистическому и пессимистический стал основным, то не занимайтесь самообманом и тут же соберитесь и пересмотрите бюджет такого подразделения в сторону увеличения, так как вообще без расходов оно не проживет. При этом важно, чтобы принятый вариант бюджета был реалистичным, чтобы подразделению было к чему стремится. Таким образом, вы минимизируете потери от влияния негативного внешнего фактора, из-за которого вы собственно и перешли на пессимистический сценарий бюджета.

Еще хочется добавить, что при составленииоптимистического сценария, не стесняйтесь, и старайтесь закладывать в план инвестиционные и другие проекты развития. Это даст возможность быстро и собрано воспользоваться благоприятным развитием событий. Ведь если вы этого не сделает, но сделает ваш основной конкурент, то в следующем сезоне вам может не помочь и жаркое лето.

Многосценарный факт

Бывают случаи, когда и фактические данные могут отражаться на различных сценариях. Остановимся на этом поподробнее. Финансовые планы составляются (помимо прочего) также и для того, чтобы в дальнейшем сравнивать их с фактическими данными и на основании отклонений делать выводы, принимать управленческие решения и выполнять организационные воздействия. Весь вопрос в том, когда и на каком основании фиксируются фактические операции. По требованиям бухгалтерского учета фиксировать факт совершения хозяйственной операции можно лишь при наличии оригинала первичного документа, подтверждающего совершение этой операции. Но на практике ожидание первичных документов может занимать достаточно много времени — от нескольких дней, до нескольких месяцев. Бизнес не терпит подобных задержек с принятием решений, руководителю необходимо видеть реальную картину здесь и сейчас. В этом случае очень удобно иметь под рукой два сценария факта — подтвержденный и неподтвержденный.

По сценарию неподтвержденного факта отражаются операции, для которых есть некое реальное основание — копия оригинала первичного документа или решение уполномоченного должностного лица (например, финансового директора) о том, что данная хозяйственная операция произошла.

Причем, в первую очередь, многосценарным фактом имеет смысл воспользоваться при отражении доходов, так как доходы всегда интересуют топ-менеджмент в первую очередь. Приведем пример как это делается в нашей компании. Для нас основным источником дохода является выполнение работ и оказание услуг по проектам. Т.е. подписание акта выполненных работ является основанием для включения суммы закрытого акта в доход. Но на практике есть один нюанс – подписание акта может произойти 5-го числа в городе Донецке, а оригинал этого акта может попасть в нашу бухгалтерию в Киеве и 25-го и 30-го числа (так как его будет везти с собой менеджер проекта, который может по дороге из Донецка заехать на проект в другой город и там задержаться). В связи с этим, в управленческой учетной политике у нас принят следующий принцип – в управленческом учете доход отображается в момент выкладывания скан-копии оригинала акта в нашем корпоративном электронном архиве (с уведомлением руководителя департамента консалтинга и бухгалтерии), а в бухгалтерском учете – как и положено – при получении оригинала акта бухгалтерией.

По сценарию же, подтвержденного факта отражаются операции, по которым есть оригиналы первичных документов.

Таким образом, в любой момент можно понимать, какой объем фактических доходов и расходов имеет место быть и по какой части операций в бухгалтерии недостает первичных документов. При этом нет никаких проблем с точностью и достоверностью учета, так как руководитель четко видит, к какому сценарию какая сумма относится, и подтверждена ли она или нет. Для этого можно построить отчет, в котором данные по каждому сценарию отображаются в отдельных колонках. Как показывает практика 99,99% операций прошедших в таком случае по сценарию не подтвержденного факта рано или поздно все же отражаются на сценарии факта подтвержденного.

При этом,учетные данные по сценарию не подтвержденного факта могут являются основанием для принятия любых управленческих решений, в том числе и для переключения на другой сценарий бюджета. Но важно помнить и грамотно учитывать риски, которые всегда присутствуют в бизнесе при принятии решений. Руководитель, принимающий решение должен понимать что вероятность того, чтоцифра со сценария не подтвержденного факта может и не перейти на сценарий факта, пусть ничтожная но есть. Поэтому когда принимаетсярешение наивысшей степени важности, возможно стоит перестраховаться и дождаться документально подтвержденных данных.

Практический пример планирования деятельности предприятия по разным сценариям

Вот реальный пример разработки сценариев бюджета методом согласования. Компания занимается производством и дистрибуцией молочной продукции через собственную агентскую сеть. Каждый торговый агент закреплен за определенным набором торговых точек (магазинов, киосков, супермаркетов, ларьков на рынке и т.п.), которым он поставляет продукцию. Задача агента — обеспечить максимум продаж по закрепленным за ним торговым точкам. Торговые агенты подчиняются супервайзеру. Как правило, это бывший торговый агент, достигший успехов в продажах и имеющий элементарные навыки по управлению людьми. Он хорошо знает особенности работы всех торговых агентов, реальный потенциал всех торговых точек, сезонность и т.п. Общее количество супервайзеров — 250 человек. Каждому закреплено по 5-10 агентов. Таким образом, получается, что компания обслуживает десятки тысяч торговых точек. Также в компании есть отдел маркетинга, который проводит различные исследования рынка, промо-акции, рекламные кампании и т.п. Для составления бюджета на следующий год, директор дает указание отделу маркетинга оценить потенциал рынка с учетом всех факторов. Отдел маркетинга проводит работу и формирует бюджет доходов по регионам (укрупненные данные):

— Юг — 100 тыс.тонн

— Центр — 150 тыс. тонн

— Запад — 50 тыс. тонн

— Восток — 200 тыс. тонн

— Итого вся Украина — 500 тыс. тонн

Чтобы выполнить такой план продаж, необходимо очень точно оценить потенциал каждой торговой точки в регионе и правильно распределить объем, спланированный для региона, между точками. Это тонкий и кропотливый процесс, требующий большого опыта и хорошего знания территории, так как разные торговые точки находятся в разных условиях. У кого-то рядом стоит огромный гипермаркет, в котором очень хорошо представлена продукция конкурентов. Где-то наоборот, дефицит альтернативных точек продаж и продажи в данной точке выше среднего уровня для данного региона и так далее. Оценить потенциал каждой точки лучше всего могут торговый агент совместно с супервайзером. Поэтому директор дает команду каждому супервайзеру сформировать план продаж по вверенным ему торговым точкам. После консолидации (суммирования) данных от всех супервайзеров получается примерно следующая картина ожидаемой реализации:

— Юг – 50 тыс.тонн

— Центр — 100 тыс. тонн

— Запад — 45 тыс. тонн

— Восток — 100 тыс. тонн

— Итого вся Украина — 295 тыс. тонн

Перед директором возникает серьезный вопрос: навязать супервайзерам и торговым агентам планы продаж «сверху» (те, который составил маркетинг)? Ответ «да», скорее всего, приведет к значительному невыполнению плана, ведь агенты увидят, что им поставили заведомо нереальные цели, и вообще не будут стремиться достигать их. А может, стоит принять за основу планы, полученные снизу (от супервайзеров) и утвердить их? Но, вероятнее всего и торговые агенты и супервайзеры несколько занизили реальные потенциалы своих точек по понятным причинам: заниженный план легче выполнить и получить премию за выполнение плана.

Что же делать? Выход был найден в формировании одновременно двух сценариев: маркетингового (исходит от емкости рынка и производственных мощностей) и по торговым точкам (составлен супервайзерами). После внесения этих данных в корпоративную информационную систему и консолидации (суммирования), руководитель видит одновременно два бюджета доходов, может их сравнивать, детализируя до регионов. Он дает команду руководителям, ответственным за продажи по каждому региону, и руководителю маркетинга искать компромисс. То есть они должны прийти к такой цифре, которая удовлетворит и амбиции маркетинга (с точки зрения роста и захвата рынка), и при этом каждый супервайзер будет четко понимать свой объем продаж и за счет чего он будет его делать.

После согласования получившийся сценарий бюджета утверждается и принимается как «реалистический», детализируется по кварталам, супервайзерам, торговым представителям, торговым точкам и т.д. Два первоначальных бюджета принимаются как «пессимистический» (бюджет, предложенный супервайзерами) и «оптимистический» (предложенный маркетингом). Помимо тактической задачи текущего года — оперативно реагировать на ситуацию, имея несколько сценариев бюджета, мы достигли еще одну цель: в конце отчетного периода появилась возможность сравнить оба плана с фактом и понять, кто из участников (маркетинг или супервайзеры) более точно оценивали рынок. Соответственно систему мотивации можно также завязать и на показатель «точность прогноза объема продаж».

Получается, что будущее не такое уж и непредсказуемое, как кажется на первый взгляд. Его можно и нужно планировать, моделировать. Нужно просчитывать варианты развития событий заранее. Но делать это необходимо системно и продуманно, а не методом проб и ошибок. Многосценарное планирование деятельности компании — это один из инструментов страхования рыночных рисков бизнеса, а в умелых руках руководителя он может стать хорошим рычагом для повышения эффективности бизнеса.

Источник: журнал «Управление компанией » # 05 2010

Смотрите также

- Управление финансами

- Ключевые показатели эффективности

- Оптимизация бизнес-процессов

- Электронный документооборот

- Стратегическое управление

- Теория Ограничений (TOC)

На чтение 10 мин Просмотров 21.3к. Опубликовано 22.04.2020

Содержание

- Шаги разработки финансовой стратегии

- Финансовая цель

- Финансовая стратегия

- Финансовая модель. Как ее создать

- Бюджетирование

- Как управлять финансами? Что делать дальше

Содержание:

- Шаги разработки.

- Финансовая цель.

- Финансовая стратегия.

- Финансовая модель.

- Бюджетирование.

Для начала несколько вводных:

- Я не являюсь ни финансистом, ни бухгалтером. Я занимаюсь рыночными стратегиями, а финансовыми стратегиями я интересуюсь в силу профессиональной необходимости. Статья ниже — взгляд управленца не финансиста на разработку фин. стратегии и алгоритмизация собственных знаний. Я не ставил задачей написать исчерпывающее руководство, а лишь задать общую канву, без формул и таблиц.

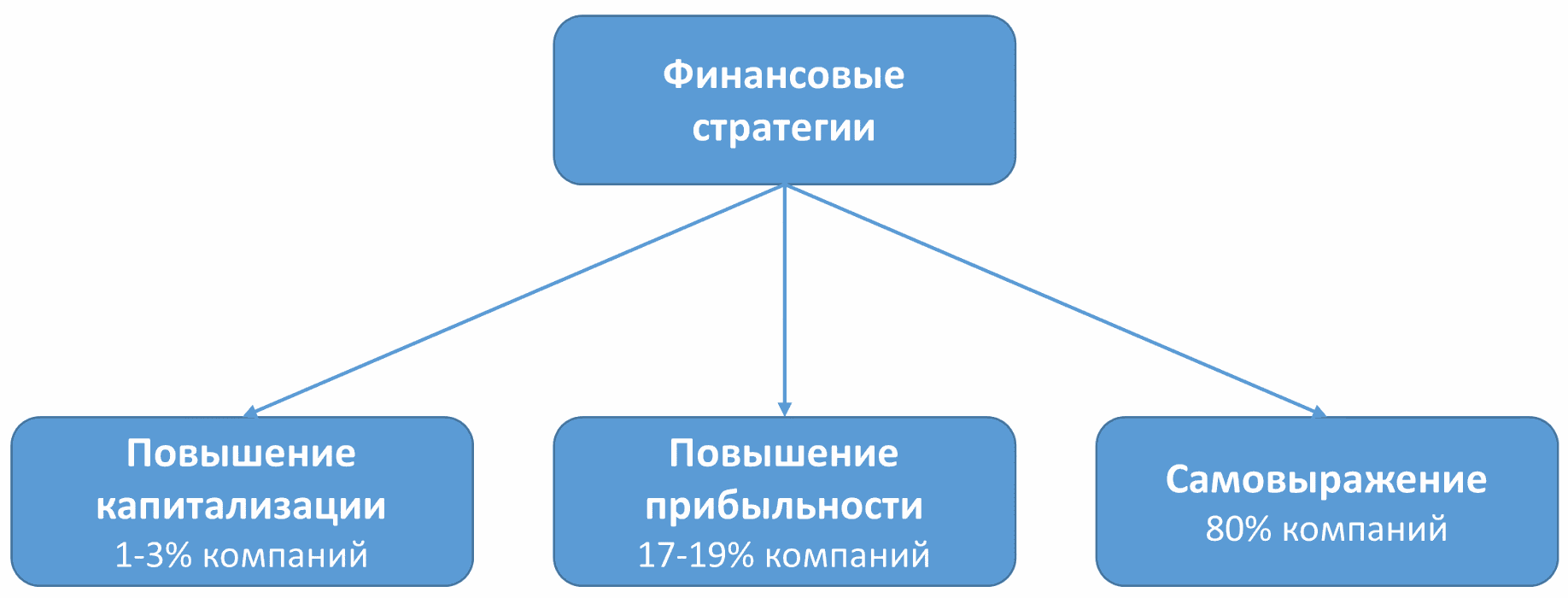

- По сути финансовых стратегий существует всего две: 1) Увеличение капитализации 2) Увеличение ROI (прибыль).

Капитализацию, как цель ставят компании, торгующие своими акциями, или планирующие выйти на IPO. Прибыль, как цель ставят, допустим, 19% остальных компаний. 80% компаний думают, что имеют финансовую стратегию, или думают, что их целью является получение прибыли. Но это не так.

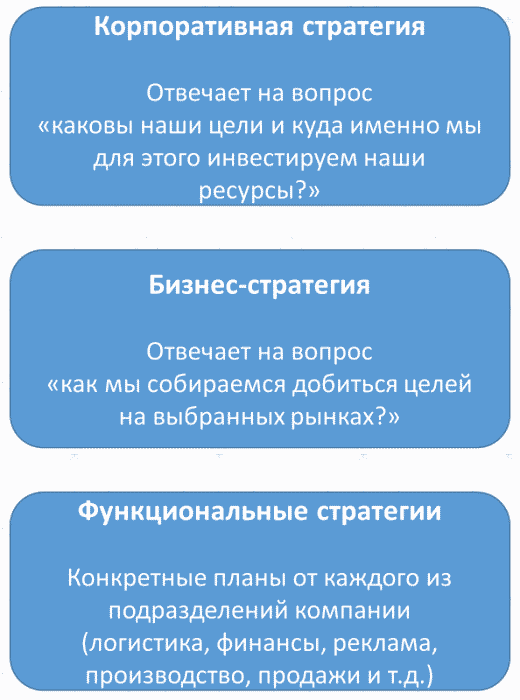

3. Финансовая стратегия является стратегией третьего, так называемого, функционального уровня. До финансовой стратегии желательно разработать корпоративную и бизнес-стратегию. Иначе вы становитесь жертвой калькулятора, а не своего видения и возможностей.

Итак, что необходимо для начала?

Шаги разработки финансовой стратегии

- Корпоративная стратегия – т. е. ответ на вопрос куда вы инвестируете и почему. Такой документ рекомендуется иметь на бумаге, а не в уме.

- Горизонт финансовой стратегии. Для начала рекомендую брать 1 год, а опытным компаниям… а они не будут читать эту статью.

- Определить главную финансовую цель. В деньгах.

- Описать условия и ресурсы необходимые для достижения этой цели (саму стратегию).

- Создать финансовую модель (план достижения цели) и определить бюджеты.

Мы с вами рассмотрим далее пункты 3, 4 и 5.

Финансовая цель

Капитализация чаще всего не про российский бизнес, поэтому у нас в малом и среднем бизнесе принято определять цель величиной прибыли (в лучшем случае) или дохода (в не худшем). Например, цель получить прибыль в 100 миллионов рублей.

Однако, такие цели могут привести к ситуации, когда 100 миллионов рублей получено, а обязательств у компании впереди больше, чем эта сумма (отрицательный капитал).

Достижение чистых бизнес-целей в виде долей рынка, количества клиентов и сделок тоже могут привести компанию к банкротству.

Поэтому нам необходимо описать некоторые дополнительные условия, а точнее ряд взаимно балансирующих условий, задающих компании цели и ограничения.

Например:

- Определить необходимое (целевое) соотношение собственных и заемных средств;

- Стоимость бизнеса на момент достижения срока стратегии (плюс формулу, по которой вы ее рассчитывали);

- Рентабельность продаж, рентабельность собственного капитала;

- Сколько прибыли будет изыматься со счетов компании и передаваться учредителям;

- Прочие цели и ограничения…

Финансовая стратегия

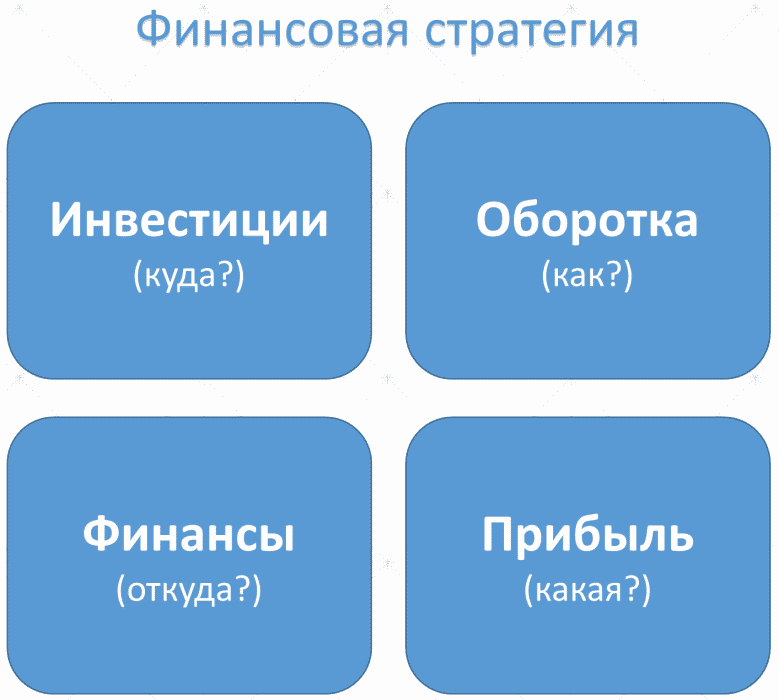

Финансовая стратегия состоит из следующих блоков:

- Необходимые инвестиции и куда их направить: оборудование, софт, торговые точки, офисы, технологии, услуги, люди… Пропишите какие суммы, когда и на что именно будут тратиться.

- Принципы управления оборотным капиталом – т. е. ответ на вопрос «как быстро крутить деньги». У кого покупаем, куда продаем, цикл сделки, цикл денег, на каких условиях (предоплата, постоплата, рассрочка), как быть со складом, как быстро товары на складе будут оборачиваться, план продаж, политика работы с клиентами, механизмы и принципы ценообразования и т.д. Еще раз: задача расписать как можно быстрее прокручивать деньги так, чтобы компания получала больше прибыли.

- Финансирование — откуда привлекать деньги. Если понадобятся деньги (на пополнение оборотки из пункта 2) — откуда вы их возьмете? Традиционно вариантов три: свои деньги на счетах, взнос или кредит от учредителя, деньги со стороны (инвесторы, кредиты, госпомощь и т. п.)

- Куда будет направляться прибыль? Тут тоже три варианта: откладывать на счетах (для чего?), реинвестировать обратно в бизнес (чтобы что?), выдавать ее учредителям.

Продолжая разговор о распределении прибыли (пункт 4) хочется несколько развернуть тему. Держать деньги на счетах – это, по сути, создавать резервные фонды. С одной стороны, это хорошо для компаний, стремящихся к капитализации, т. е. мы говорим о компаниях, стремящихся продаться или выйти на рынок акций, да и то не всегда это для них хорошо. С другой стороны такой фонд был бы крайне полезен сейчас, во время корона-кризиса, для компаний стремящихся переждать его не теряя сотрудников и бизнес.

Но замороженный капитал = мертвый капитал. Возможно, прибыль была бы больше, если бы мы инвестировали этот капитал в оборот или в производство.

Что касается реинвестиции в бизнес — это работа на будущее при отсутствии дивидендов для учредителей.

А дивиденды для учредителей — это отъем денег из оборота. Не мертвый капитал, конечно, но ампутированный.

Выбор за вами.

Самое главное — когда стратегия прописана, у сотрудников уменьшается фрустрация. А еще чаще рядовым сотрудникам пофиг на стратегию, но спокойствие и благодать наступает у собственников и управленцев.

Облегчение, понимание — приводит к высвобождению управляющих сил и повышению самомотивации.

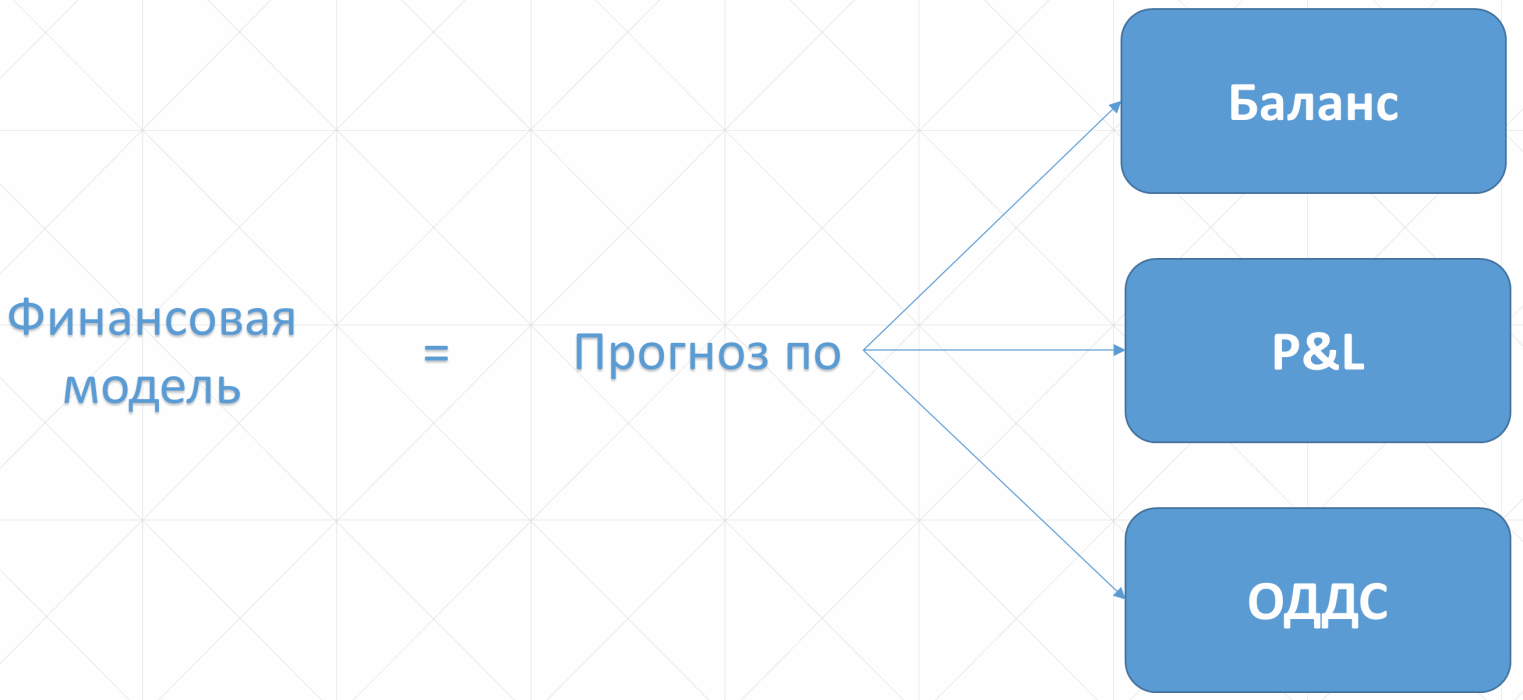

Финансовая модель. Как ее создать

Финансовая модель является планом по достижению финансовых целей компании.

Что будет результатом финансового моделирования? Это понимание того, как должен выглядеть управленческий учет к стратегическому сроку. А управленческий учет состоит из:

- Баланса;

- P&L (Доходы и расходы);

- Отчета о движении денежных средств (ОДДС).

Финмодель позволит спрогнозировать данные этих трех отчетов. Баланс мы можем не просчитывать, это не обязательно. Итого, нам нужен прогнозный P&L и ОДДС.

В основе фин. модели лежит прогноз, а прогноз строится всегда на неких предположениях. Тут, кстати, можно отделить мышление бухгалтера (он всегда требует доказательств и обоснований прогнозов, гарантий ROI) и финдиректора (который прекрасно понимает, что будущее это риск, которым надо управлять). Бухгалтер смотрит назад, финдиректор смотрит вперед. Это разные люди и разные парадигмы. Подбирая себе специалистов – имейте в виду этот психологический нюанс.

Даже если вы бухгалтеру принесете прогноз от известной аналитической компании он остается в сомнениях, спросит как они получили эти цифры и … главное… не сделает первого шага.

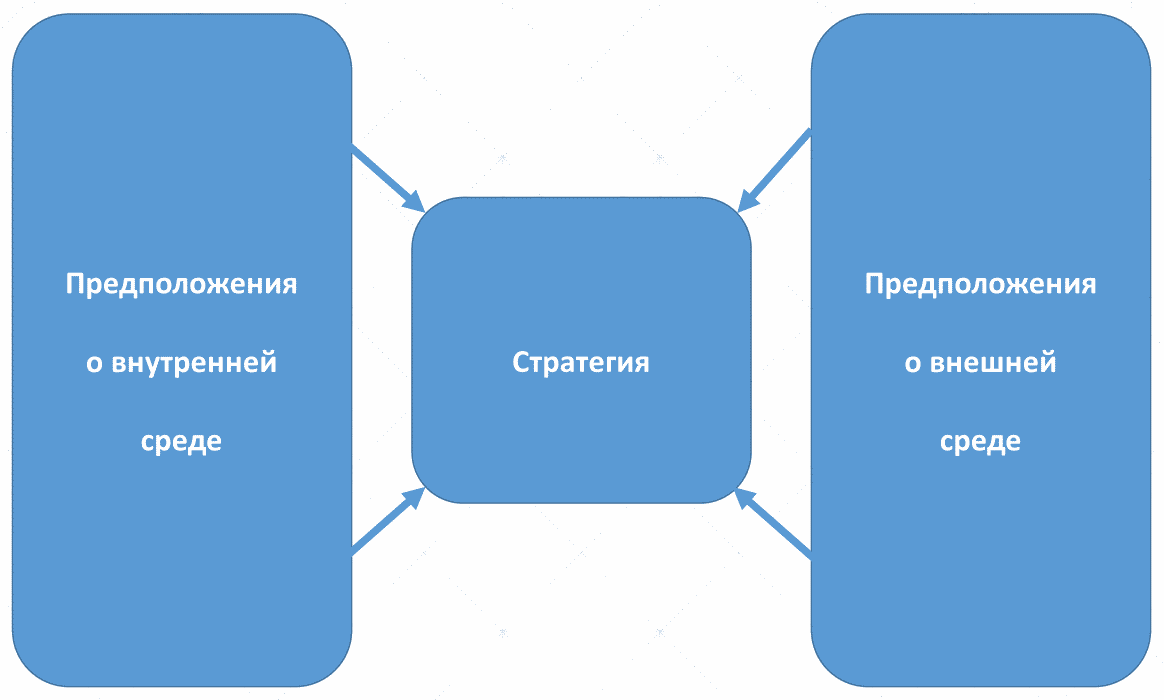

Какие же виды предположений необходимы? Как всегда, стратегии строятся на пересечении фактов (или допущений/предположений) внешней и внутренней сред организации.

Предположения внутренней среды:

- План затрат: создаем предполагаемый график закупок, фонда оплаты труда, премий и т.д.

- План продаж: создаем предполагаемый план продаж, планируем количество сделок, средний чек, маржу, сколько будет стоить привлечение одного лида и т.п.

- Финансирование: откуда собираемся брать финансы на каждом из этапов/кварталов и т.п.

- Инвестиции: куда и когда будем направлять деньги.

- И прочие предположения относительно внутренней среды организации.

Предположения внешней среды:

- Цены: и на вашу продукцию, и на сырье для вас, в т.ч. зарплаты.

- Налоги: какая форма налогообложения выбрана, какие налоги и когда надо будет заплатить?

- Макроэкономика: какая будет ситуация с инфляцией, со ставками кредитов, с покупательской способностью вашей аудитории?

- Курс валюты: предположите, что будет с курсом валют. Возьмите три сценария: оптимистичный, пессимистичный и основной. Обоснуйте выбор основного сценария, почему именно так?

Создайте прогнозную отчетность, прогнозный отчет от движения денежных средств и прогнозный P&L.

Далее переведите все цифры в Эксель или иную цифровую форму и поиграйтесь с цифрами. Особенно с планом продаж, что будет если средний чек окажется меньше, а что будет если больше? Что будет если стоимость лида увеличится?

Видите возможные напряжения?

А теперь представьте, что будет в ситуации изменений во внешней среде. Пускай не такие серьезные, как происходящий в момент написания этой статьи коронакризис, но, допустим, некоторые колебания курса доллара или нефти?

Признаком хорошего тона считается создание трех моделей — оптимистичной модели, пессимистичной и основной сценарий.

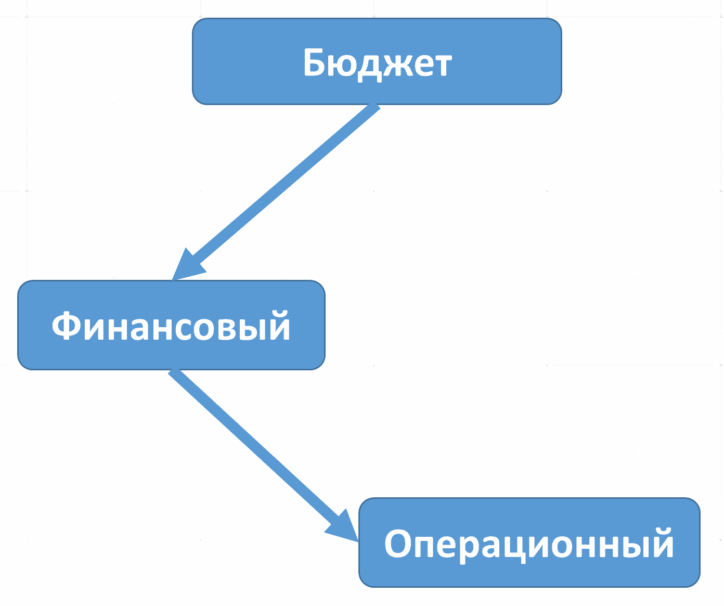

Бюджетирование

После составления финансовой модели мы переходим к бюджетированию. Бюджет необходим для контроля и ограничений чрезмерно оптимистичных собственников и менеджеров компаний и задания целевой финансовой эффективности (а не производительности) организации.

Бюджет — это предел рисков, финансовых трат на которые готова пойти организация в условиях основного сценария. Он вносит системность и структурность, позволяет удержать целевые показатели эффективности.

В некоторых организациях менеджмент получает премию не только за достижения показателей прибыльности, но и за удержание в рамках бюджета.

Бюджеты бывают двух уровней:

- Финансовые бюджеты: это бюджет P&L и бюджет движения денежных средств.

- Операционные бюджеты: маркетинга, продаж, закупок, производства, персонал и пр.

Как управлять финансами? Что делать дальше

Финансовая стратегия разработана. А что делать, если в процессе реализации стратегии не удается достигнуть целевых показателей? Как управлять финансами?

- Финансовый результат компании:

- Увеличение маржи: создать политику скидок для клиентов, оптимизировать продуктовую линейку, акцент на более маржинальные товары, добиться скидок у поставщика, мотивировать продавцов на маржинальные продукты.

- Увеличение прибыли: оптимизировать бизнес-процессы для сокращения расходов, увеличить маржу, мотивировать продавцов на прибыльные товары, оптимизировать бюджеты на маркетинг, сократить иные постоянные и переменные расходы, получить прочие доходы (например сдать часть помещений), оптимизировать налоги, оптимизировать амортизацию и т. д..

- Увеличение рентабельности: растет из оптимизации верхних двух пунктов.

- Управление оборотным капиталом:

- Оборачиваемость запасов.

- Оборачиваемость дебиторской задолженности.

- Операционный цикл — время от получения сырья до получения денег.

- Финансовый цикл — время от оплаты вашим поставщикам до получения денег от клиентов.

- Управление кредитами (отсрочить оплату).

- Управление ликвидностью:

- Активизация продаж.

- Сдать/продать неиспользуемые активы.

- Погашение долгов не финансовыми средствами.

- Отсрочка погашения долгов.

- Управление финансовой устойчивостью:

- Повышать регулярно доходы над расходами.

- Повышать прибыль при фиксированных расходах.

- Иметь запасы средств для погашения обязательств.

Ну и не забываем, что в идеале нашу цель в управлении финансами можно описать золотой формулой экономки Тп > Тв > Тск > 100

где Тп — темп изменения прибыли; Тв — темп изменения выручки; Тск — темп изменения собственного капитала.

Необходимые вам шаблоны, думаю, вы легко найдете в интернете. При возникновении вопросов — обращайтесь через форму ниже.

Тот, кто после прочтения этой статьи бросился создавать финансовую стратегию, не создав предварительно корпоративную — ничего не понял.

При подготовке этой статьи активно использовалась книга Снежаны Манько “Как навести порядок в финансах компании”. Ответы на многие вопросы которые остались после прочтения статьи, вы можете найти в данной книге.

Комментарий Сергея Ядрова.

Добавлю несколько моментов.

1. Простая идея при проектировании фин.модели и управлении финансами: чем больше цифра, тем она сильнее влияет на всю модель. Отсюда следующие выводы:

— самая важная цифра в здоровой модели — объем продаж.

— сумма затрат бывает больше объема продаж, и тогда она становится самой важной (соответственно внутри затрат в первую очередь смотрим на возможность уменьшить самые крупные статьи — их небольшое сокращение даст значительный эффект)

— не тратим слишком много усилий на детализацию мелких статей, их влияние незначительно.

2. Объем продаж — не только самая важная цифра, но и самая трудно прогнозируемая. Поэтому планирование начинается с фантазии на тему «а сколько бы мы хотели продавать», а потом нужно 18 раз усомниться в реальности этой цифры. Только так. Исследования, тренды, мнения экспертов, тесты, опросы, кривая жизненного цикла продукта и т.д. — чем больше будет исследовано факторов, тем больше шансов попасть в прогноз. При этом не сильно заморачиваться с детализацией, потому что один черт, реальные продажи будут другими.

3. Если финансовая цель — прибыль, важно учитывать то, что хипстеры называют юнит-экономикой. Самую суть я бы отразил формулой

Profit=LTV — (COGS+CAC).

Расписывать здесь подробно не буду, отмечу:

— у многих маленьких бизнесменов полностью отсутствует понимание этой формулы

— фактическая стоимость привлечения клиента может оказаться неприятным сюрпризом.

4. В фин.моделировании присутствуют такие понятия, как норма дисконтирования, irr, npv. Попытался написать здесь разъяснение на пальцах, но понял что коротко не получится, как минимум тянет на отдельный пост. Показатели важные.

Интересно? Поделитесь статьей.

Задайте свой вопрос:

(Ваш e-mail и сообщение увидит только администратор сайта)

Результатом

предыдущего пункта стал выбор наиболее

привлекательного с инвестиционной

точки зрения проекта. Следовательно,

нужно детально проанализировать все

возможные исходы этого проекта.

Среди

методов оценки финансовых рисков

инвестиционных проектов одним из

наиболее распространенных является

метод сценариев. Он предполагает

формирование оптимистического,

пессимистического и наиболее вероятного

сценариев развития событий. В качестве

последнего примем условия, при которых

получено значение показателя «Чистая

приведенная стоимость» по оптимальной

последовательности и обозначим его

«NPVн.в.».

Оптимистический

и пессимистический варианты отличаются

от наиболее вероятного представлениями

проектанта о конечном результате.

Очевидно, что развитие событий в

оптимистическом сценарии приведут к

тому, что NPV

изменится в большую сторону, а в

пессимистическом – в меньшую. Чтобы в

этом убедиться, необходимо описать оба

варианта развития событий, конкретизировать,

какие именно изменения произойдут в

денежных потоках (статьях затрат или

выручке) и произвести расчет показателя

NPVн.в.

проекта

при пессимистических и оптимистических

прогнозах развития событий.

В

итоге получим NPVопт

(оптимистическое),

NPVпесс

(пессимистическое),

NPVн.в.

(наиболее

вероятное). Большое значение для оценки

риска имеет также вероятность Р, с

которой могут развиваться события по

каждому из перечисленных сценариев.

Эту величину необходимо оценить

самостоятельно и занести в табл.3.

Таблица

3

Вероятности

развития события по пессимистическому,

оптимистическому и наиболее

вероятному сценариям

|

Показатели |

Пессимистический |

Наиболее |

Оптимистический |

|

Рi |

|||

|

NPVi |

Наиболее

общим статистическим показателем оценки

риска в методе сценариев является

среднеквадратичное отклонение (СКВО).

Для его нахождения необходимо определить

математическое ожидание

![]()

:

![]()

(3)

где

n

– количество сценариев.

Среднеквадратическое

отклонение СКВО

считается

следующим образом:

![]()

(4)

Полученное

значение СКВО характеризует меру

рассеивания, т.е. степень возможных

вариаций в ходе реализации проекта. В

зависимости от этой величины необходимо

сделать вывод о рискованности данного

проекта. При этом нужно исходить из

того, что риск – величина субъективная,

т.е. зависимая от лица, который оценивает

рискованность проекта. А, как известно,

склонность к риску при прочих равных

условиях у разных лиц различна.

Раздел 3. Определение показателей финансовой эффективности по проекту строительства судна

3.1. Определение структуры себестоимости по статьям затрат и структуры выручки по видам производства

Первичной

исходной информацией для определения

затрат, связанных с постройкой судна

является себестоимость судна, уровень

рентабельности и коэффициент, отражающий

отношение между производственной

себестоимостью без налогов и тем же

показателем, включающим налоги. Исходная

информация указана в Задании на курсовой

проект.

Надо

отметить, что себестоимость, обозначенная

в Задании на курсовой проект, является

производственной

себестоимостью,

включающей затраты по всем статьям

расходов только на производство. Для

целей данного курсового проекта также

различают производственную себестоимость,

которая включает налоги и ряд

внепроизводственных (коммерческих)

расходов, т.е. расходов, связанных с

продажей продукции, передачей прав

собственности (трансакционные издержки)

и др. В данной работе будем считать

отношение между двумя видами себестоимости

равным 1,5, хотя надо понимать, что данный

коэффициент у различных предприятий

по разным видам продукции может

значительно отличаться. Заданное

отношение между производственной

себестоимостью без налогов и

производственной себестоимостью,

включающей налоги, необходимо использовать

в расчетах для нахождения цены судна:

Цена

судна

= производственная себестоимость х

норма рентабельности х 1,5

Подробная

классификация затрат на строительство

судна приведена в курсе «Экономика

предприятия». Для целей настоящего

курсового проекта необходимо рассмотреть

структуру себестоимости по видам

производства. Условно считаем, что

себестоимость распределяется

пропорционально трудоемкости, структура

которой для разных видов судов приведена

в табл. 4 (столбец а).

В столбце в

таблицы приведена структура распределения

платежей, сумма которых составляет цену

судна; это распределение следует принять

за основу при определении поступлений

(платежей) за выполнение части работ по

судну (платежи по частичной готовности).

Правда, необходимо отметить, что 100% в

итоговой строчке – это цена судна без

учета аванса от заказчика; в таблице

приведено распределение стоимости

судна по видам производства, оставшейся

после оплаты авансового платежа.

Например, если аванс составил 10% от цены,

то по видам производства распределяются

оставшиеся 90%.

Таблица 4

Объемы трудоемкости (а) и платежей по

частичной готовности (в) для различных

типов судов в %% (величины условные)

|

№ п/п |

Вид |

Виды |

|||||

|

Танкер |

Сухогруз |

Траулер |

|||||

|

а |

в |

а |

в |

а |

в |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

КОП |

16 |

18 |

8 |

9 |

8 |

9 |

|

2 |

СС |

30 |

34 |

24 |

24 |

26 |

26 |

|

3 |

СТП |

28 |

13 |

24 |

15 |

22 |

13 |

|

4 |

ТМ |

5 |

8 |

9 |

12 |

8 |

5 |

|

5 |

ММ |

5 |

5 |

10 |

11 |

16 |

18 |

|

6 |

ДСТР |

7 |

10 |

13 |

17 |

6 |

18 |

|

7 |

СДТ |

6 |

9 |

7 |

8 |

6 |

7 |

|

8 |

МШСТР |

3 |

3 |

5 |

4 |

8 |

4 |

|

9 |

ИТОГО |

100 |

100 |

100 |

100 |

100 |

100 |

Величину

производственной себестоимости по

каждому виду производства можно разбить

на три укрупненные группы:

—

материалы;

—

заработная плата основных производственных

рабочих;

—

прочие расходы: накладные расходы,

амортизация, проценты за кредит.

Практика

судостроения показывает, что наибольший

удельный вес в себестоимости занимают

материалы – 50–60%, заработная плата ОПР

– 15–20%, соответственно прочие расходы

– 20–35%. Структура

затрат для каждого вида производства

различна, но в курсовой работе соотношение

элементов затрат 50:15:35 будет сохранено

для всех видов производства.

Необходимо

также учесть и сумму первоначальных

инвестиций, величина которых указана

в Задании на курсовой проект. Данные

затраты, направленные в основном на

капитальное строительство и воспроизводство

основных фондов, должны отображаться

во временной точке «0», которая

предшествует проектному циклу.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #