![]()

Работаем правильно

21.04.2021

Виды деятельности самозанятых в 2022: что изменилось за год

В статье перечисляем возможности самозанятых, которые появились в 2022, а также обсуждаем, какие изменения могут коснуться плательщиков НПД в текущем году.

Содержание

Кто может быть самозанятым

Какие услуги может оказывать самозанятый в 2022 году

Примерный список видов деятельности самозанятых граждан в 2022

Какие регионы ввели самозанятых

Федеральный закон от 27.11.2018 N 422-ФЗ вступил в силу в 2019 году. На тот момент у самозанятых специалистов не было четкого понимания, какими видами деятельности им разрешено или запрещено заниматься. Но время идет, появляется судебная практика, новые законы и официальные комментарии.

В этой статье мы обсудим возможности самозанятых, о которых стало известно только в прошлом году, а также расскажем о возможных нововведениях. Исчерпывающий список самозанятых профессий в 2022 вы не найдете, так как закон о самозанятых не предусматривает закрытого перечня разрешенных видов деятельности. Однако в конце статьи есть примерный перечень из приложения «Мой налог».

Кто может быть самозанятым

Напомним, что на специальный налоговый режим могут перейти все физические лица, а также индивидуальные предприниматели, которые намерены осуществлять деятельность без наемных работников.

С прошлого года без проблем зарегистрировать статус плательщика НПД могут не только совершеннолетние граждане, но и лица, которым исполнилось 16 лет. Это предложение поступило от Президента РФ летом 2020 года. С разрешения родителей или при получении полной дееспособности самозанятым можно стать и в 14.

Интересно: Правительство рассматривает законопроект о дополнительном налоговом вычете для самозанятых младше 18 лет в размере одного МРОТ — 12 130 рублей. С учетом основной льготы в 10 тысяч рублей после принятия законопроекта несовершеннолетние самозанятые при регистрации получат бонус в размере 22 130 рублей. Его можно будет потратить на сокращение налоговых отчислений.

Кстати, применение специального налогового режима разрешено не только гражданам России, но и гражданам стран Евразийского экономического союза. При этом пользоваться НПД можно вне зависимости от наличия или отсутствия статуса налогового резидента России. Это разъяснение предоставил Минфин России в письме от 20.01.2020 г. № 03-11-11/2644. Главное условие — наличие ИНН.

Какие услуги может оказывать самозанятый в 2022 году

Если вас интересует, какие виды деятельности подходят под самозанятость, то сразу скажем, что закрытого перечня закон не предусматривает. Однако есть список видов деятельности, которые не подпадают под самозанятость. Вот запрещенные виды работ для самозанятых:

- деятельность, связанная с добычей и реализацией полезных ископаемых;

- перепродажа чужих товаров;

- реализация подакцизных товаров и товаров, подлежащих обязательной маркировке;

- деятельность в интересах другого лица на основе агентского договора, договора поручения и комиссии;

- доставка товаров в интересах других лиц.

Напомним, что плательщикам НПД запрещено оказывать услуги самозанятого текущему работодателю, а также в течение 2-х лет после прекращения с ним трудовых отношений. О нарушении данного требования ФНС сможет узнать благодаря скоринговой системе, запущенной 23 марта 2021 года. Программа анализирует источники выплат, взаимосвязь самозанятых, их клиентов и бывших работодателей — по результатам проверки организации с нарушениями попадают в группу риска.

А вот, например, какие услуги могут оказывать самозанятые:

- репетиторство;

- настройка интернет-рекламы;

- ремонтные работы;

- флористика;

- наращивание ресниц;

- эвакуация сломанных автомобилей;

- производство и реализация аксессуаров для мобильных телефонов.

Это далеко не весь перечень разрешенной деятельности — плательщикам НПД можно заниматься всем, что прямо не запрещено законом. Если возникают сомнения, то задайте вопрос в комментариях, и мы подскажем, можно ли вам стать самозанятым.

Интересно: Возможно, в ближайшее время самозанятым разрешат производить и реализовывать товары, подлежащие маркировке. Об этом с 2020 года ведутся обсуждения в Минпромторге. Предполагается, что для такой деятельности самозанятым потребуется стать ИП на НПД и получить необходимую документацию таким образом.

Самозанятые могут принимать участие в государственных закупках

В декабре 2019 года самозанятым гражданам разрешили участвовать в закупках по 223-ФЗ, а в июне 2020 года — в закупках по 44-ФЗ.

Некоторые виды закупок, которые называются спецторгами, доступны только субъектам МСП. К ним относятся и самозанятые. В крупнейших государственных компаниях доля таких закупок составляет как минимум 18%.

Для того, чтобы принять участие в торгах, самозанятому необходимо получить электронную цифровую подпись и пройти аккредитацию на подходящей электронной торговой площадке (ЭТП). Подробнее о процессе участия в государственных закупках для самозанятых мы рассказали здесь.

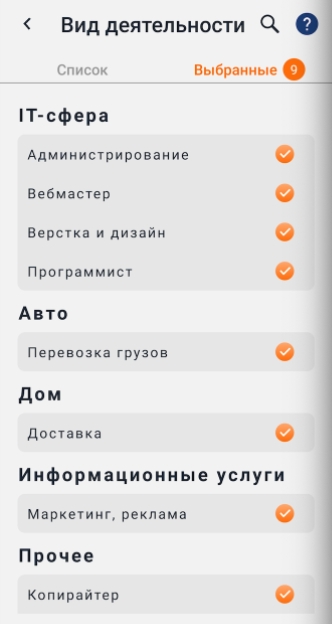

Примерный список видов деятельности самозанятых граждан в 2022

Примерный список профессий для самозанятых доступен в приложении «Мой налог».

Для удобства продублируем его здесь:

IT-сфера

Администрирование

Анализ данных

Вебмастер

Верстка и дизайн

Компьютерный мастер

Обработка данных

Программист

Техническая поддержка

Авто

Автомойка

Автосервис

Автоэвакуация и буксировка

Водитель

Перевозка грузов

Перевозка пассажиров

Аренда

Аренда квартир

Аренда машин

Предоставление лицензий

Прокат

Услуга по временному проживанию

Услуга по хранению

Дом

Бытовые услуги

Ведение хозяйства

Гувернантка

Доставка

Няня

Повар

Сиделка

Социальная помощь

Сторож

Уборка и клининг

Химчистка

Животные

Вакцинация животных

Груминг

Дрессировщик

Кинология

Передержка животных

Уход за животными

Здоровье

Диетолог

Консультирование

Логопед

Массажист

Психолог

Тренер, инструктор

Информационные услуги

Исследования

Маркетинг, реклама

Обрядовые услуги

Опросы, сбор мнений

Переводчик

Красота

Консультирование

Косметолог

Маникюр, педикюр

Модель

Парикмахер

Стилист

Тату и пирсинг

Эпиляция

Обучение

Репетитор

Тренер

Учитель

Общественное питание

Кондитер

Обслуживание

Повар

Одежда

Модельер, дизайнер

Пошив

Ткани, кройка, шитьё

Природа

Благоустройство территории

Животноводство

Лес, охота, рыбалка

Переработка отходов

Приём или сдача лома

Сельхоз услуги

Прочее

Грузчик

Копирайтер

Носильщик

Обеспечение безопасности

Писатель

Платные туалеты

Развлечения

Аниматор

Артист, певец, музыкант

Ведущий, шоумен, тамада

Гид, экскурсовод

Ремонт

Бытовой ремонт

Дизайн

Отделка

Ремонт бытовой техники

Ремонт квартир

Реставрация

Сантехник

Строительство

Техобслуживание

Электрик

Сделай сам

Кузнец

Металлообработка

Проектирование

Производственные услуги

Столяр, плотник

Услуги по сборке

Спорт

Консультирование

Массажист

Тренер, инструктор

Торговля самостоятельно произведённым товаром

Продукция собственного производства

Финансы

Бухгалтер

Бухгалтерия

Консультирование

Риелтор

Страховые услуги

Услуги курьера

Финансовые услуги

Фото, видео, печать

Издательские услуги

Оператор

Оцифровка

Полиграфия

Фотограф

Художник

Юристы

Консультирование

Налоговый консультант

Юридические услуги

Однако стоит помнить о том, что перечень услуг для самозанятых граждан в сервисе не исчерпывающий. Во всех категориях есть «Прочее», что говорит о возможности осуществления видов деятельностей за пределами предложенных вариантов.

Например, к «Информационным услугам» относится деятельность по подбору персонала, но в списке ее нет. Или в категории «Юристы» выделен «Налоговый консультант», но нет «Консультанта по трудовому праву». Последние востребованы у малого и среднего бизнеса.

Как сменить деятельность или добавить новую услугу в приложении «Мой налог»

Смена деятельности занимает несколько минут:

- Откройте приложение «Мой налог», зайдите в раздел «Прочее».

- Откройте «Профиль».

- В открывшемся окне выберите «Виды деятельности».

- На открывшейся странице из списка выберите новый вид деятельности. Если перестали чем-то заниматься, можете убрать услугу из списка.

Ограничения по количеству видов деятельности нет. Главное — не нарушать правила из пункта 2 Федерального закона № 422-ФЗ.

Какие регионы ввели самозанятых

В 2022 году специальный режим «Налог на профессиональный доход» доступен специалистам по всей России. Последней к эксперименту присоединилась Республика Ингушетия.

Что нужно знать о выборе региона

Регион самозанятого может не совпадать с местом регистрации, местом осуществления деятельности или фактическим местом проживания. Выбор региона зачастую зависит от осуществляемой деятельности.

Пример: Дмитрий проживет в Москве, но у него осталось 2 квартиры в Челябинске. Чтобы они не простаивали, он решил зарегистрировать самозанятость и заниматься арендой жилья. В этом случае Дмитрий может выбрать при регистрации в приложении «Мой налог» Челябинск, а не Москву.

Регион указывают при регистрации в приложении «Мой налог». Вы можете изменить регион, но не чаще одного раза в год.

Регионом может выступать не только место осуществления деятельности, но и расположение клиента. Это актуально для фрилансеров, сотрудничающих с заказчиками со всей России.

Смотрите также

- Как расторгнуть договор с самозанятым

- Как оформить на работу самозанятого

- Как ИП работать с самозанятыми

- ЭДО: что это и как работает

- Как перейти с ИП на самозанятость: пошаговая инструкция

Понравилась статья?

Нам будет очень приятно, если вы прокомментируете, поставите оценку или поделитесь

материалом в

социальных сетях — так о нюансах НПД узнает больше людей ❤️

С момента вступления в силу закона о введении экспериментального налогового спецрежима НПД из тени вышли очень многие специалисты. Для кого этот режим и какими видами деятельности можно заниматься в статусе самозанятости – на эти и другие важные вопросы подробно отвечаем в статье.

Кто может перейти на спецрежим

Получить статус самозанятости может практически любое физлицо и даже ИП. Но при этом нужно обязательно соответствовать ряду условий.

Ключевое требование – работать самостоятельно, без команды. У самозанятого не должно быть наемных сотрудников. Максимально допустимый годовой доход от личной профдеятельности на этой системе – 2,4 миллиона рублей. Ежемесячные суммы не контролируют.

Как только превышается годовая планка, лицо теряет право на применение спецрежима. В данном случае необходимо оформлять ИП или ООО и перебираться на другую систему. Например, на общую, упрощенную или патентную.

Самозанятость – привилегия не только для РФ. Возможность оформить статус с аналогичными условиями дается и жителям ЕАЭС – армянам, белорусам, киргизам, казахам. Регистрация для иностранцев выполняется по ИНН, который выдается местными органами.

С 2020 года регистрироваться разрешили с 16 лет. Вероятно, лицам младше 18 лет, которые оформят самозанятость в 2022, предложат вычет в объеме 12 130 рублей в дополнение к стандартным 10 000. Сейчас этот вопрос рассматривается на уровне правительства.

Поначалу эксперимент со спецрежимом проводился только в нескольких регионах страны. Сейчас оформить самозанятость можно без проблем в любой точке России. Местом ведения деятельности считается регион, в котором находится налогоплательщик или же его клиент. Данную информацию указывают во время регистрации. Регион может не совпадать с местом регистрации и фактическим проживанием самозанятого. При необходимости его корректируют, но не чаще раза в год.

Единственный налог, который нужно уплачивать пользователям режима – НПД. 4% или 6% – в зависимости от того, кто перевел оплату. Если в течение расчетного месяца пользователю не поступают средства, то и платить не придется. Все сделки фиксируются в сервисе «Мой налог», где и рассчитывается сумма обязательного платежа. Через эту программу пользователь взаимодействует с ФНС. Все просто и удобно.

Ограничения системы НПД

Помимо лимита на выручку, спецрежим предполагает еще несколько ограничений. В основном они касаются видов самой деятельности.

Самозанятость не дадут, если вы:

- перепродаете чужую продукцию оптом или в розницу;

- занимаетесь реализацией подакцизных изделий (касается алкоголя, табака, бензина), а также подлежащих маркировке (обувь, лекарства, ювелирка и прочее);

- доставляете продукты для других компаний;

- состоите в официальных трудовых отношениях с сотрудниками;

- работаете по поручениям, на условиях комиссии, в рамках агентских договоров;

- участвуете в процессе добычи или реализации различных полезных ископаемых;

- находитесь на упрощенке, патенте, ЕСХН или другом режиме, получаете прибыль от предпринимательства, облагающуюся НДФЛ.

Для получения профессионального дохода самозанятые трудятся самостоятельно, а не на конкретного работодателя по договору. Но допускается и совмещение деятельности по НПД с работой по найму.

Также есть ограничения по виду самого дохода. Кроме того, который получают в рамках официальных трудовых отношений, запрещены и следующие:

- от продажи транспорта/недвижимости;

- от передачи прав на недвижимые объекты (аренда жилья не считается);

- от госслужбы;

- от торговли ценными бумагами;

- от оказания услуг для бывшего работодателя (должно пройти более 2 лет с момента прекращения сотрудничества);

- от нотариальной и адвокатской деятельности;

- прибыль в форме каких-либо продуктов или услуг.

Чем могут заниматься самозанятые

Теперь о тех видах деятельности, которые может осуществлять самозанятый. Их гораздо больше, чем запрещенных.

Если очертить в целом, на НПД можно заниматься:

- Реализацией собственноручно изготовленной продукции.

- Оказанием каких-либо услуг.

- Выполнением определенного спектра работ.

К этим 3 категориям относится довольно много видов деятельности, с которых получают личный профессиональный доход. Для удобства разделим их на сферы и приведем конкретные примеры.

Бьюти

- маникюр и педикюр на дому;

- услуги косметолога;

- эпиляция;

- консультации по стилю;

- парикмахерские услуги;

- нанесение татуировок, пирсинг.

Здоровье

- массаж;

- консультации диетолога, нутрициолога;

- услуги логопеда;

- психология;

- тренировки по фитнесу.

Образование

- репетиторство;

- преподавание;

- проведение обучающих программ.

Общепит

- приготовление блюд, напитков и прочих кулинарных изделий;

- кондитерское дело;

- обслуживание.

Авто и перевозки

- транспортировка грузов;

- такси;

- курьерские услуги;

- перевозка пассажиров;

- эвакуация и буксировка автомобилей;

- автомойка;

- автомобильный сервис: ТО, диагностика и ремонт.

Услуги по дому

- ведение хозяйства;

- услуги гувернантки;

- доставка товаров к двери;

- услуги няни и сиделки;

- приготовление еды;

- оказание социальной помощи;

- охрана;

- клининговые услуги;

- химчистка.

Развлечения

- организация различных мероприятий: праздников, торжеств, экскурсий, концертов;

- услуги ведущего, шоумена, тамады, аниматора;

- артисты, певцы, музыканты.

Фото/видео

- фотосъемка;

- видеосъемка;

- обработка фотографий;

- монтаж.

Полиграфия

- создание макетов и печать бланков, брошюр, листовок, блокнотов, буклетов; календарей, визиток, флаеров;

- послепечатная обработка;

- издательство.

Статистика по видам деятельности самозанятых

Животные

- выгул;

- груминг;

- передержка;

- вакцинация;

- дрессировка;

- кинология;

- уход.

Строительство и ремонт

- отделочные работы;

- ремонт помещений;

- реконструкции и реставрации;

- ландшафтный и интерьерный дизайн;

- малярные работы;

- ремонт быттехники;

- услуги сантехника, электрика;

- техобслуживание;

- услуги плотника, столяра;

- металлообработка;

- проектирование и прочее.

Удаленная работа через интернет

- копирайтинг;

- переводы;

- SMM-продвижение;

- настройка таргетированной рекламы;

- веб-дизайн;

- блоггинг;

- реклама;

- PR, интернет-маркетинг;

- проведение маркетинговых исследований и опросов, сбор мнений.

Информационные технологии

- услуги компьютерного мастера;

- программирование;

- техподдержка;

- верстка;

- дизайн;

- администрирование;

- анализ и обработка данных.

Hand Made

Продажа различной продукции своего производства:

- выпечки;

- одежды;

- игрушек;

- украшений;

- мебели и так далее.

Одежда

- моделирование;

- дизайн;

- пошив;

- кройка и шитье.

Финансовые, бухгалтерские и юридические консультации

- составление ежемесячной, ежеквартальной и годовой бухгалтерской отчетности;

- консультирование по жилищным, трудовым, семейным, гражданским и прочим правовым вопросам;

- страховые услуги.

Аренда различных объектов

- квартир;

- автомобилей;

- прокат велосипедов, самокатов;

- услуга временного проживания.

Окружающая среда

- прием/сдача лома;

- различные сельскохозяйственные услуги;

- животноводческая деятельность;

- охота/рыбалка;

- работы по благоустройству территорий.

Это далеко не полный перечень видов труда для самозанятых. Такого списка в принципе не существует. Даже в законе 422-ФЗ прописаны только те виды деятельности, при которых оформить самозанятость не получится.

Отсюда делаем вывод, что пользователи спецрежима могут заниматься практически любой деятельностью, напрямую не запрещенной законом. Главное – соответствовать критериям, которые рассматривались выше: укладываться в годовую норму по доходам и не нанимать сотрудников.

Примерный список профессий, подходящих для этой категории налогоплательщиков, есть в сервисе «Мой налог». Его можно посмотреть в приложении или в веб-кабинете.

Постановка на учет в соответствии с видом деятельности

Для оформления самозанятости не обязательно посещать местную налоговую. Процедура может выполняться в режиме онлайн несколькими способами:

- Через «Мой налог» – бесплатное приложение, которое есть в Google Play.

- На веб-ресурсе ФНС.

- На Госуслугах.

- За несколько кликов в мобильном приложении СберБанк Онлайн в сервисе «Своё дело»

- В онлайн-сервисе уполномоченного банковского учреждения.

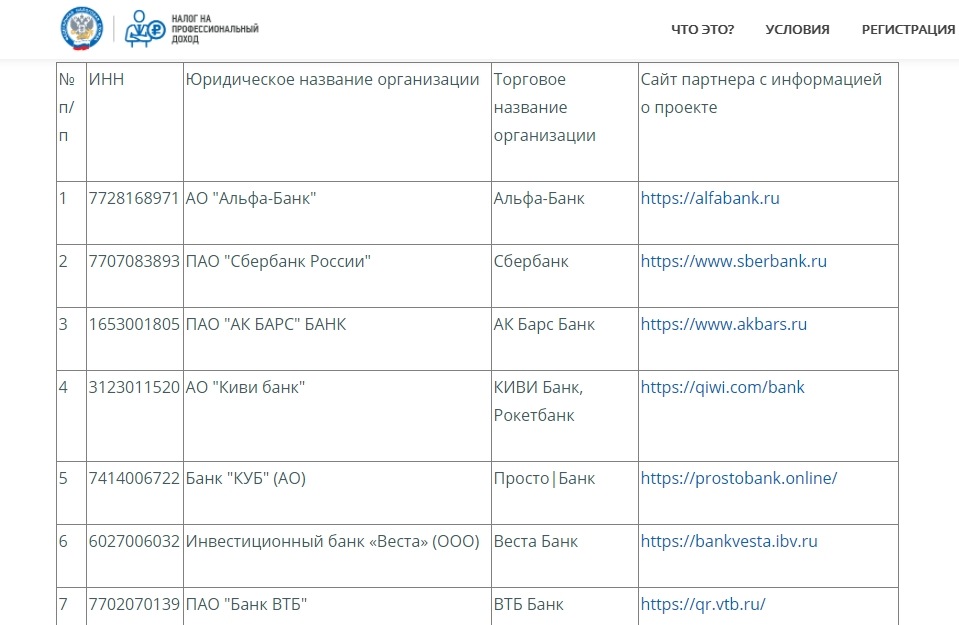

Список банков, поддерживающих обмен данными с ФНС

Самый быстрый, простой и удобный вариант – регистрация через программу. Из документов понадобятся только ИНН и паспорт.

После успешного прохождения процедуры служба направляет налогоплательщику соответствующее уведомление. Все подробности регистрации мы рассматривали в предыдущей статье.

Отказаться от статуса легко: такая функция реализована в программе. Достаточно выбрать пункт «Сняться с учета НПД» в своем профиле. Но перед этим важно погасить всю начисленную сумму налога.

Статус может перестать действовать и автоматически. Такое происходит, если предприниматель нанял сотрудников или получил от своей деятельности более 2 400 000 рублей прибыли за год.

Так же рекомендуем воспользоваться сервисом «Свое дело» от Сбербанка, в рамках проекта самозанятые могут:

1. Узнать полезную информацию о налоговом режиме и о деятельности самозанятого.

2. Бесплатно получить сервисы от банка, необходимые для самозанятого:

- Сберкарта;

- сформировать, просмотреть, отправить или отменить электронные чеки;

- оплатить налоги.

3. Бесплатно получить сервисы для ведения деятельности от партнеров Сбербанка — это:

- обучающая платформа от АО «Деловая среда»;

- юридическая поддержка по всем отраслям права;

- конструктор документов для составления договоров и других документов;

- инструменты автоматизации своего дела в сфере услуг.

Может ли ИП оформить самозанятость

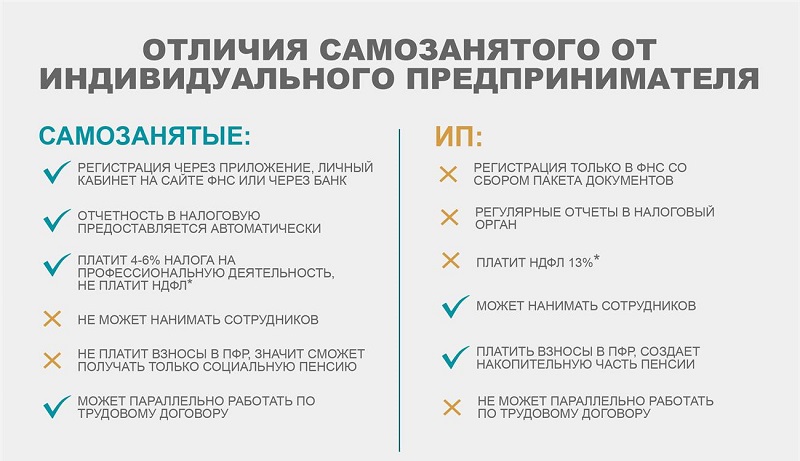

Самозанятые и ИП отличаются по таким критериям:

- лимиты по годовому доходу. У индивидуальных предпринимателей их нет;

- наемный персонал. ИП, который работает на ОСНО, может нанимать неограниченное количество сотрудников. На других режимах есть ограничения. Самозанятым же привлекать работников запрещено;

- регистрация. ИП занимается официальным оформлением в ФНС. Самозанятость оформляется за несколько минут в приложении для смартфона;

- налоговая ставка. Индивидуальные предприниматели платят больше налогов: от 6 до 15% в зависимости от режима;

- страховые взносы. ИП делает их обязательно, самозанятые – добровольно;

- отчетность. На разных режимах предприниматели сдают годовую или квартальную отчетность. Плательщики НПД ее не сдают вообще.

Что лучше – самозанятость или ИП – нужно решать с учетом специфики бизнеса. Например, для стандартного интернет-магазина, который продает товары не собственного производства и имеет сотрудников в штате, режим НПД не подойдет.

Однако в законе предусмотрена возможность оформления самозанятости для действующих предпринимателей, если они занимаются деятельностью, не запрещенной режимом. Закрывать ИП при этом нет необходимости. Достаточно подать заявление нужного образца в налоговую. Но совмещать НПД с другими режимами не получится. Поэтому от прежней системы необходимо отказаться в течение месяца после подтверждения нового статуса.

Плюс, стоит учитывать общие ограничения. Как и физлицу, ИП на спецрежиме нельзя нанимать персонал и превышать планку относительно годовой прибыли.

Как сменить сферу или расширить список услуг

Самозанятый может указывать в сервисе «Мой налог» не одно, а сразу несколько направлений работы. В этом плане законодательство не предусматривает никаких ограничений.

Если вы уже являетесь самозанятым, но хотите сменить изначально указанную деятельность или добавить новый товар/услугу, это можно сделать буквально за несколько минут. Понадобится только открытое приложение.

Дальше нужно выполнить несколько простых действий:

- Найти раздел под названием «Прочее».

- Открыть профиль.

- Просмотреть список доступных видов деятельности в появившемся окне.

- Выбрать новую услугу и, если необходимо, убрать отметку с пункта, который уже неактуален.

Алгоритм расчета налога для разных услуг

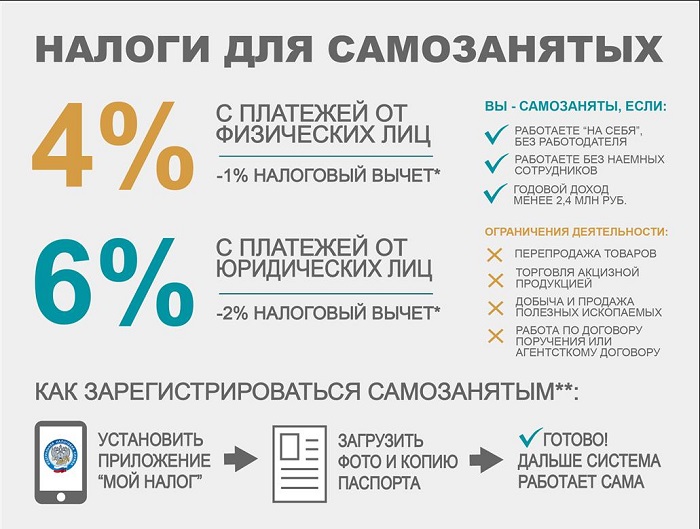

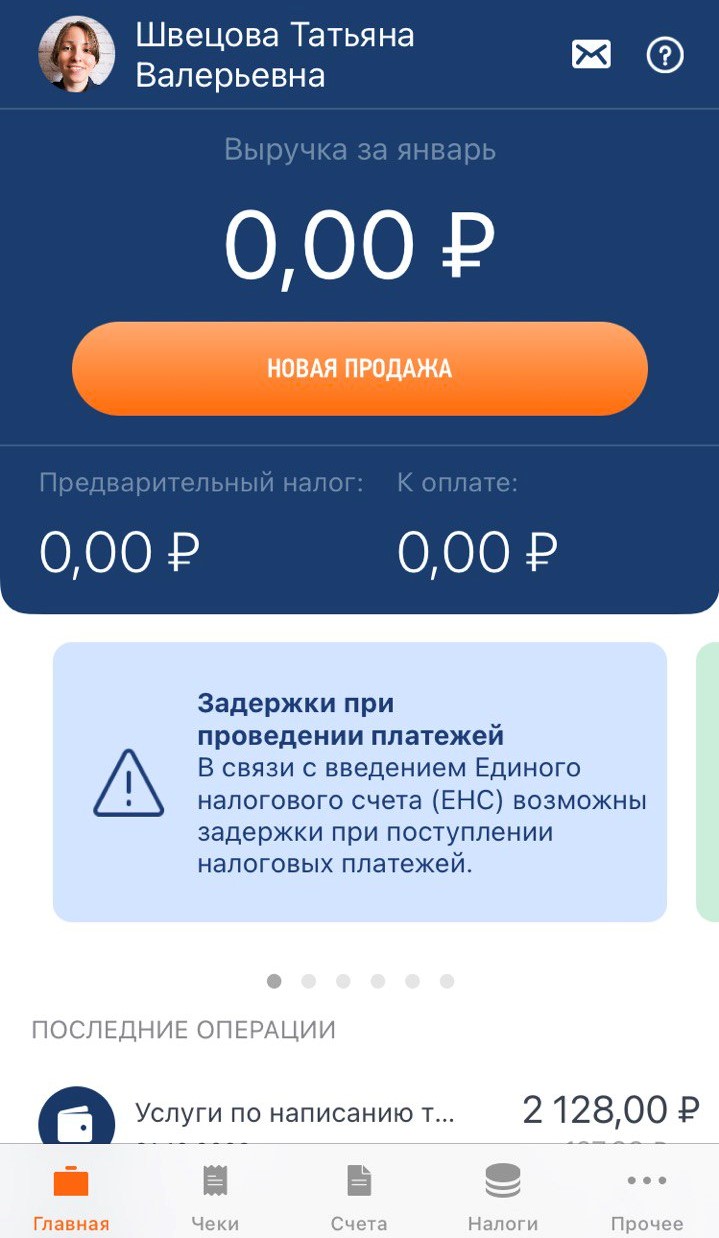

Налог для самозанятых рассчитывается автоматически в приложении каждый месяц. Ставка зависит от того, с кем сотрудничает лицо. Если с частным заказчиком, придется отдать 4% от дохода, с компанией – 6%. Такое правило действует независимо от вида предоставляемых услуг.

Для лучшего понимания алгоритма расчета разберем на примере.

Есть условная Анна Владимировна. Через свою страницу в соцсетях она продает вязаные игрушки, которые делает своими руками. В апреле Анна заработала на продажах частным лицам 15 000 рублей. Также была сделка с компанией, которая занимается реализацией детских игрушек. С этой сделки она выручила 25 000 рублей.

Исходя из приведенных данных, рассчитываем налог к уплате:

- НПД по ставке 6% = 25 000 х 6% = 1 500 рублей;

- НПД по ставке 4% = 15 000 х 4% = 600 рублей.

Итого, налог за апрель составит 2 100 рублей. Его нужно уплатить в следующем месяце не позднее 25-го числа. Также к этой сумме может применяться налоговый вычет. В любом случае все актуальные данные отображаются в приложении.

Заключение

Основная цель нового спецрежима – легализация профдоходов, большинство из которых всегда находились в тени. И этого удалось достичь: самозанятость оформили уже около 2 000 000 человек. Режим удобен тем, что он подходит для легальной реализации практически любых видов услуг и товаров собственного производства. Достаточно соблюдать 2 ключевых условия, рассмотренных в статье и не входить в список исключений, прописанных в законе.

Возможно вам также будет интересно:

Разбираемся в деталях: кто может перейти на спецрежим, от каких налогов освобождены самозанятые, как им встать на учет и получить вычет, какими привилегиями можно будет воспользоваться в 2023 году.

С середины октября 2020 года льготный налоговый режим для самозанятых, более известный как налог на профессиональный доход, действует по всей стране (Федеральный закон от 27.11.2018 № 422-ФЗ, далее — Закон о самозанятых). Любой желающий может принять в нем участие, но с определенными условиями.

С 1 января 2023 года, согласно Федеральному закону от 21.11.2022 № 441-ФЗ, данный спецрежим будет доступен в городе Байконур. Его можно будет применять в течение всего срока действия договора аренды комплекса «Байконур» между Правительством РФ и Правительством Республики Казахстан.

Под профессиональным доходом понимается доход физлиц от деятельности, при ведении которой они не имеют работодателя и не привлекают наемных работников по трудовым договорам, а также не получают доход от использования имущества.

В этой статье рассмотрим следующие вопросы:

- Кто может перейти на специальный налоговый режим

- Какие ограничения действуют для применения спецрежима

- Что признается местом ведения деятельности самозанятого

- От каких налогов освобождены самозанятые

- Постановка самозанятого на учет

- Снятие самозанятого с учета

- Объект налогообложения у самозанятых

- Порядок признания доходов у самозанятых

- Налоговая база и налоговый период

- Налоговая ставка для самозанятых

- Штраф для самозанятых

- Как перейти на налог на профессиональный доход с других спецрежимов

- Официальные разъяснения по вопросам применения налога для самозанятых

- Налоговый вычет для самозанятых

- Самозанятые — 2023: что изменится

Кто может перейти на специальный налоговый режим

Это могут сделать физлица и ИП, которые ведут деятельность на территории России. Также самозанятыми вправе стать некоторые иностранные граждане, а именно граждане Беларуси, Армении, Казахстана и Киргизии. Налоговый режим они могут применять на тех же условиях, что и граждане России.

Выбирая спецрежим для самозанятых, можно заниматься теми видами деятельности, доходы от которых облагаются налогом на профессиональный доход, но без необходимости регистрации в качестве ИП.

В числе таких видов деятельности:

- оказание косметических услуг на дому;

- фото- и видеосъемка на заказ;

- реализация продукции собственного производства;

- проведение мероприятий и праздников;

- юридические консультации и ведение бухгалтерии;

- удаленная работа через электронные площадки;

- сдача квартиры в аренду посуточно или на долгий срок;

- услуги по перевозке пассажиров и грузов;

- строительные работы и ремонт помещений.

Какие ограничения действуют для применения спецрежима

У самозанятых не должно быть работодателя и наемных работников. К этой категории относятся граждане, получающие доход от своей личной трудовой деятельности.

Максимальный доход не должен превышать 2,4 млн руб. в год (суммы доходов в месяц могут варьироваться в большую или меньшую сторону, важно чтобы итоговая сумма за год не превышала 2,4 млн руб.).

Спецрежимом не могут воспользоваться те, кто торгует подакцизными товарами, например, алкоголем или бензином. Также его нельзя применять:

- лицам, осуществляющим перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд;

- лицам, занимающимся добычей и (или) реализацией полезных ископаемых;

- лицам, имеющие работников, с которыми они состоят в трудовых отношениях;

- лицам, осуществляющим предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров, за исключением лиц, оказывающих услуги по доставке товаров и приему (передаче) платежей за указанные товары (работы, услуги) в интересах других лиц;

- лицам, применяющие иные режимы налогообложения, предусмотренные ч. 1 НК РФ, или осуществляющие предпринимательскую деятельность, доходы от которой облагаются НДФЛ, за исключением случаев применения иных режимов налогообложения и исчисления НДФЛ с доходов от предпринимательской деятельности до перехода на указанный специальный налоговый режим.

Что признается местом ведения деятельности самозанятого

Это место нахождения налогоплательщика при осуществлении деятельности. Физлицо уведомляет налоговую о месте ведения деятельности при переходе на применение спецрежима.

Какие правила действуют в этом случае:

- если самозанятый ведет деятельность на территориях нескольких субъектов РФ, то он вправе самостоятельно выбрать субъект, на территории которого им ведется деятельность;

- место ведения деятельности можно менять только один раз в календарный год;

- если самозанятый прекращает вести деятельность на территории выбранного субъекта, то он для целей применения спецрежима выбирает другой субъект, включенный в эксперимент, на территории которого им ведется деятельность, не позднее окончания месяца, следующего за месяцем такого прекращения;

- при изменении места ведения деятельности физлицо считается ведущим деятельность на территории другого субъекта начиная с месяца, в котором он выбрал этот субъект.

От каких налогов освобождены самозанятые

- Физлица: от НДФЛ, в отношении доходов, являющихся объектом налогообложения налогом на профессиональный доход;

- ИП, применяющие специальный налоговый режим: от НДФЛ с доходов, которые облагаются налогом на профессиональный доход, от НДС (исключение: НДС, подлежащий уплате при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией), от фиксированных страховых взносов (однако на других спецрежимах страховые взносы уплачиваются даже при отсутствии дохода).

Если дохода в течение налогового периода нет, то нет и никаких обязательных или фиксированных платежей. При этом самозанятые участвуют в системе обязательного медицинского страхования, поэтому могут рассчитывать на бесплатную медицинскую помощь.

![]()

Онлайн-бухгалтерия для самостоятельных предпринимателей, которые не разбираются в бухгалтерии. Начинающим ИП — год в подарок!

Попробовать бесплатно

Постановка самозанятого на учет

Тем, кто хочет использовать специальный налоговый режим, нужно зарегистрироваться в качестве плательщика налога на профессиональный доход.

Сделать это можно за считанные минуты с помощью нескольких инструментов: специального мобильного приложения «Мой налог»; кабинета налогоплательщика «Налога на профессиональный доход» на сайте ФНС; через портал Госуслуг (Федеральный закон от 28.06.2022 № 206-ФЗ).

Однако проще всего использовать всё же мобильное приложение «Мой налог».

![]()

Алгоритм постановки на учет включает следующие этапы:

1. Отправка комплекта необходимых документов в налоговую:

- заявления о постановке на учет;

- копии паспорта и фотографии физлица (не требуются, если у гражданина РФ есть доступ в личный кабинет налогоплательщика на сайте ФНС или портале Госуслуг).

Заявление, копия паспорта, фотография физлица формируются с использованием мобильного приложения «Мой налог» (можно скачать из Google Play и App Store), и для этого не требуется усиленная квалифицированная электронная подпись.

2. Уведомление налогового органа поступает через мобильное приложение «Мой налог» — не позднее дня, следующего за днем направления заявления.

Налоговая вправе отказать в постановке на учет, если выявляются противоречия или несоответствия между представленными документами и сведениями, имеющимся у налогового органа (при этом налоговая указывает противоречия и предлагает повторно представить документы).

Датой постановки на учет физического лица в качестве налогоплательщика является дата направления в налоговый орган соответствующего заявления.

Иностранцы могут тоже зарегистрироваться через мобильное приложение «Мой налог», но только по ИНН. По паспорту регистрация будет недоступна.

Снятие самозанятого с учета

Снятие с учета возможно по двум причинам:

- если физлицо отказывается применять спецрежим;

- если физлицо перестает удовлетворять требованиям ч. 2 ст. 4 Закона о самозанятых, то есть попадает в список тех, кто не вправе применять специальный налоговый режим. В этом случае налоговая снимает налогоплательщика с учета по собственной инициативе, без заявления, и уведомляет его об этом через приложение «Мой налог».

В случае, когда физлицо отказывается применять спецрежим, от него требуется заявление. Дата снятия с учета — это дата направления в налоговый орган заявления о снятии с учета. О снятии с учета налоговая так же предупреждает через приложение «Мой налог» — не позднее дня, следующего за днем направления налогоплательщиком соответствующего заявления.

После снятия с учета в налоговой физлицо вправе повторно встать на учет при отсутствии недоимки по налогу, задолженности по пеням и штрафам по налогу.

Объект налогообложения у самозанятых

Под объектом налогообложения подразумеваются доходы от реализации товаров (работ, услуг, имущественных прав).

При этом есть целый перечень доходов, которые не признаются объектом налогообложения:

- получаемые в рамках трудовых отношений;

- от продажи недвижимого имущества, транспортных средств;

- от передачи имущественных прав на недвижимое имущество (за исключением аренды (найма) жилых помещений);

- государственных и муниципальных служащих, за исключением доходов от сдачи в аренду (наем) жилых помещений;

- от продажи имущества, использовавшегося налогоплательщиками для личных, домашних и (или) иных подобных нужд;

- от реализации долей в уставном (складочном) капитале организаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и производных финансовых инструментов;

- от ведения деятельности в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

- от оказания (выполнения) физическими лицами услуг (работ) по гражданско-правовым договорам при условии, что заказчиками услуг (работ) выступают работодатели указанных физических лиц или лица, бывшие их работодателями менее двух лет назад;

- от деятельности, указанной в п. 70 ст. 217 НК РФ, полученные лицами, состоящими на учете в налоговом органе в соответствии с п. 7 ст. 83 НК РФ;

- от уступки (переуступки) прав требований;

- в натуральной форме;

- от арбитражного управления, от деятельности медиатора, оценочной деятельности, деятельности нотариуса, занимающегося частной практикой, адвокатской деятельности.

Порядок признания доходов у самозанятых

Дата получения доходов от реализации товаров или услуг — это дата получения соответствующих денежных средств или дата поступления денежных средств на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

При реализации налогоплательщиком товаров или услуг на основании договоров поручения, договоров комиссии или агентских договоров с участием посредника в расчетах доход считается полученным налогоплательщиком в последний день месяца получения посредником денежных средств.

ИП, которые ранее применяли другие спецрежимы, не признают в составе доходов при исчислении налога доходы от реализации товаров или услуг, оплата (частичная оплата) которых произведена после перехода на специальный налоговый режим для самозанятых, в случае, если указанные доходы подлежат учету при налогообложении в соответствии с иными специальными налоговыми режимами в период до перехода на уплату налога.

Налоговая база и налоговый период

Налоговая база — это денежное выражение дохода, полученного от реализации товаров или услуг, который является объектом налогообложения. Она определяется отдельно по видам доходов, в отношении которых установлены различные налоговые ставки.

В целях определения налоговой базы доходы учитываются нарастающим итогом с начала налогового периода.

В случае возврата налогоплательщиком сумм, ранее полученных в счет оплаты (предварительной оплаты) товаров или услуг, на сумму возврата уменьшаются доходы того налогового периода, в котором получен доход.

Налогоплательщик может корректировать ранее переданные сведения о сумме расчетов, приводящих к завышению сумм налога, в следующих случаях:

- если производится возврат денежных средств, полученных в счет оплаты (предварительной оплаты) товаров или услуг;

- если сведения введены неправильно.

Сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика, погашения недоимки, задолженности по пеням и штрафам за налоговые правонарушения только по налогу на профессиональный доход или подлежит возврату в порядке, предусмотренном ст. 78 НК РФ.

Налоговый период — календарный месяц.

Налоговая ставка для самозанятых

Самозанятый уплачивает 4% в отношении доходов, полученных от реализации товаров или услуг физлицам, и 6% — в отношении доходов, полученных от реализации товаров или услуг ИП (для использования при ведении предпринимательской деятельности) и юрлицам. Чиновники гарантировали неухудшение условий на 10 лет.

Алгоритм исчисления и уплаты налога на профессиональный доход

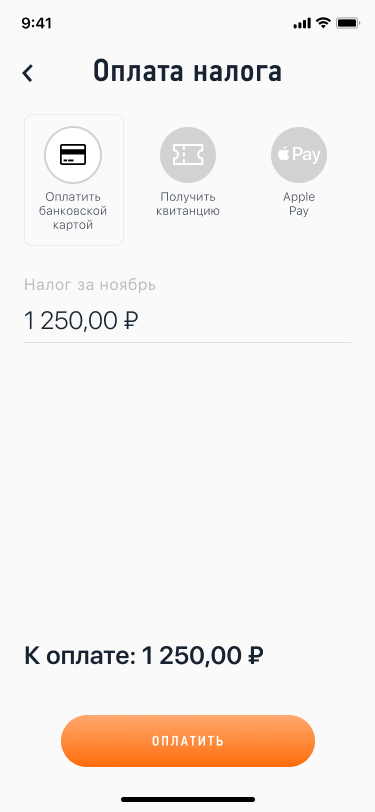

Не позднее 12-го числа месяца, следующего за истекшим налоговым периодом, налоговая высылает самозанятому через приложение «Мой налог» уведомление о сумме налога, который нужно уплатить. В уведомлении уже указаны необходимые для уплаты реквизиты.

Уплата налога производится:

- не позднее 25-го числа месяца, следующего за истекшим налоговым периодом;

- по месту ведения деятельности.

Налоговую декларацию представлять не нужно.

Если самозанятый не укладывается в установленный срок, налоговая не позднее 10 календарных дней со дня истечения срока уплаты налога направляет ему требования об уплате налога, а также информацию о мерах по взысканию налога.

Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при применении разных ставок — как сумма, полученная в результате сложения сумм налогов, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз, с учетом уменьшения соответствующей суммы налога на сумму налогового вычета.

Если сумма налога, которую нужно уплатить по итогам налогового периода, не дотягивает до 100 руб., то эта сумма добавляется к сумме налога, подлежащей уплате по итогам следующего налогового периода.

Налогоплательщик может настроить процесс уплаты налога таким образом, чтобы необходимая сумма списывалась с банковского счета. Для этого в мобильном приложении нужно предоставить налоговому органу право на направление в банк соответствующих поручений.

Штраф для самозанятых

При всех привилегиях и льготах самозанятым нужно готовиться и к штрафам в случае неуплаты налога на профессиональный доход. Предполагается, что сумма штрафа будет представлять собой размер того дохода, который получает самозанятый.

Штраф предусмотрен только для тех, кто зарегистрировался как самозанятый, но нарушил условия выставления чека.

В рамках пилотного проекта за нарушение порядка или сроков формирования фискальных чеков при расчетах будет взыскиваться штраф в размере 20% от суммы, на которую не был выставлен чек. Повторное нарушение в течение 6 месяцев предполагает штраф в размере всей суммы расчетов, на которую не сформирован чек.

Как перейти на налог на профессиональный доход с других спецрежимов

Разъяснения по этому вопросу даются в Письме ФНС от 26.12.2018 № СД-4-3/25577@.

ИП на УСН, ЕСХН, могут перейти на уплату налога для самозанятых, уведомив об этом налоговую в течение месяца с даты регистрации в качестве плательщика этого налога.

Перейти на вышеуказанные спецрежимы можно в случае утраты права на применение налога на профессиональный доход. Для этого нужно уведомить налоговую в течение 20 календарных дней с даты снятия с учета в качестве плательщика этого налога.

Официальные разъяснения по вопросам применения налога для самозанятых

Депутат Госдумы Андрей Макаров подчеркивает, что «закон предоставляет право, а не налагает обязанности». Он «не устанавливает никаких дополнительных налоговых проверок или возможности кого-то поймать за неуплату налогов». Существование этого закона предоставляет людям удобную возможность выполнять свою конституционную обязанность — платить налоги и сборы.

На официальном сайте Госдумы Андрей Макаров дал разъяснения по многочисленным вопросам, которые поступают от граждан.

Относятся ли к самозанятым те, кто оказывает разовую помощь?

Не относятся. Принципиален факт регулярного оказания услуг: например, вы помогаете людям вскапывать огороды и зарабатываете этим. Однако, если вы разово помогли соседу вскопать огород, то это не будет относиться к оказанию услуг.

Может ли ИП перерегистрироваться в самозанятого?

Может, если посчитает, что этот режим для него более выгодный. Но главная цель закона о самозанятых — это позволить выйти из «серой зоны» людям, которые пока никак не зарегистрированы.

Смогут ли самозанятые получать справки о доходах для приобретения государственных гарантий и льгот?

Смогут, как и любой гражданин.

Куда пойдут деньги от уплаты налога?

Они будут поступать в региональный бюджет по месту осуществления деятельности. Регионы смогут распределить их и направить часть доходов в муниципалитеты.

«И это очень важно для регионов. Потому что сегодня регионы за неработающее население осуществляют платежи в Фонд обязательного медицинского страхования. Как только человек выходит из «серой» зоны, 1,5% от уплаченного им налога будут зачисляться в ФОМС, и регион за него платить в ФОМС уже не будет», — отмечает Андрей Макаров.

Где регистрироваться самозанятому, если он осуществляет деятельность в нескольких регионах?

Он может выбрать наиболее удобный для него регион для регистрации. Во всех регионах регистрироваться не надо.

Разъяснения по этому вопросу также дано в Письме ФНС РФ от 21.02.2019 № СД-4-3/3012@.

Дизайнер работает с зарубежными стоковыми платформами. Подпадает ли он под закон о самозанятых?

Подобный вид предпринимательской деятельности будет также подпадать под новый налоговый режим. Факт выполнения работ, оказания услуг в пользу иностранного лица не имеет значения для целей исчисления и уплаты подоходных налогов, так как объектом налогообложения является доход от реализации.

В зависимости от характеристик конечного покупателя товаров (работ, услуг) налогоплательщики налога на профессиональный налог будут обязаны применить ту или иную налоговую ставку (4 % при реализации физическим лицам и 6 % при реализации организациями или ИП).

Необходимо отметить, что налогоплательщикам налога на профессиональный доход при реализации товаров (работ, услуг) с использованием посреднических механизмов стоит обратить особое внимание на идентификацию конечного покупателя.

Гайк Сафарян

Партнер налоговой практики CMS, Россия

Для компаний, приобретающих товары у самозанятых, предусмотрена льгота. Как это будет работать?

Закон предусматривает, что выплаты организациями или ИП физлицам — налогоплательщикам налога на профессиональный доход за реализуемые товары, работы, услуги, учитываемые в налоговой базе, не признаются объектом обложения страховыми взносами.

Таким образом, корпоративные налогоплательщики получат возможность снижать базу по обложению страховыми взносами при приобретении товаров (работ, услуг) у самозанятых.

Гайк Сафарян

Партнер налоговой практики CMS, Россия

Налоговый вычет для самозанятых

Плательщики налога на профессиональный доход имеют право на уменьшение суммы налога на сумму налогового вычета в размере не более 10 000 руб., рассчитанную нарастающим итогом.

Сумма налогового вычета, на которую может быть уменьшена сумма налога, определяется:

- в отношении налога, исчисленного по налоговой ставке, указанной в п. 1 ст. 10 Закона о самозанятых, сумма налогового вычета определяется как соответствующая налоговой ставке в размере 1% от дохода;

- в отношении налога, исчисленного по налоговой ставке, указанной в п. 2 ст. 10 Закона о самозанятых, сумма налогового вычета определяется как соответствующая налоговой ставке в размере 2% от дохода.

Уменьшение суммы налога на сумму налогового вычета осуществляется налоговым органом самостоятельно.

Можно ли совмещать работу по найму на пятидневке с самозанятостью?

Можно совмещать постоянную работу с режимом самозанятости и параллельно еще открыть ИП.

Доход, который самозанятый получает по своему основному месту работы, он декларирует по своему месту работы. В законе имеется в виду именно деятельность, за которую он получает побочный доход, который он нигде по документам не регистрирует. Например, в обычной жизни он официально продает картофель, и его работодатель удерживает налоги. А по вечерам этот человек переводит статьи. Вот эту деятельность он может оформить как самозанятость. И тогда у налоговой не возникнет вопросов.

Василий Воропаев

Основатель и CEO платформы по работе с IT-специалистами Rubrain.com

Как самозанятые выпускают чеки?

Самозанятым не нужны кассовые аппараты. Все можно сделать через приложение «Мой налог»: встать на учет, проводить платежи, получать электронные чеки, отчислять налоги. Данные о легализации дохода будут передаваться автоматически в налоговые органы.

Самозанятый просто привяжет карту своего банка-партнера в мобильном приложении смартфона, и налог спишется автоматически.

Организации и ИП, применяющие общий режим налогообложения, УСН или ЕСХН, при определении налоговой базы не учитывают расходы, связанные с приобретением товаров (работ, услуг) у самозанятых при отсутствии чека. Данная норма может свидетельствовать об упрощенном порядке подтверждения расходов организации или ИП на приобретаемые у самозанятых товары, работы, услуги.

Василий Воропаев

Основатель и CEO платформы по работе с IT-специалистами Rubrain.com

Возможность применения оплаты через Систему быстрых платежей

С 1 октября 2021 года самозанятые могут принимать оплату за товары и услуги через Систему быстрых платежей (СБП) (Информация Банка России от 1 октября 2021 г.). Это позволяет экономить на приеме безналичных платежей. На самозанятых распространяется льготный тариф — банковская комиссия не должна превышать 0,4% от суммы платежа, но не более 1 500 руб. Для того, чтобы настроить этот способ оплаты, нужно обратиться в банк.

Самозанятые могут использовать все варианты приема платежей: по QR-коду, по платежной ссылке, по подписке.

Возможности на уровне малого бизнеса

Период пандемии показал, что правительство готово уравнять самозанятых в правах с малым бизнесом. Неоднократно ставился вопрос о возможности их привилегированного участия в закупках. Начиная с апреля 2020 года самозанятые получили такое право.

![]()

Ответственность и проверки

ФНС разработала скоринговую систему на основе больших данных, чтобы отлавливать недобросовестных предпринимателей, которые подменяют трудовые отношения договорами с самозанятыми.

Уже сейчас выявляются хитрые схемы, когда бизнесмены, например, заменяют штатных работников самозанятыми, чтобы сэкономить на уплате страховых взносов и налогов. Система анализирует периодичность и источники выплат, взаимосвязь самозанятых, их клиентов и бывших работодателей, после чего организации, имеющие признаки нарушений, попадают в группу риска.

О легальных способах сотрудничества с самозанятыми мы писали в статье «Как компаниям работать с самозанятыми».

Платформа для найма самозанятых

Известно, что SuperJob запустил платформу для привлечения к сотрудничеству самозанятых. Теперь у работодателей в фильтре поиска кандидатов есть опция «Самозанятые и ИП». Она дает возможность определить, готов ли соискатель работать в статусе самозанятого или ИП.

Продажа продукции на ярмарках выходного дня

С 14 июля 2022 года начали действовать нормы закона о регулировании торговли, устанавливающие, что квота по использованию нестационарных торговых объектов малым и средним бизнесом применяется также в отношении самозанятых (Постановление Правительства РФ от 02.09.2022 № 1549). Благодаря этому у них появился дополнительный канал сбыта продукции произведенной продукции во временных павильонах наравне с предпринимателями.

Самозанятые — 2023: что изменится

Оказание услуг по перевозке пассажиров и багажа легковым такси. В настоящее время на рассмотрении находится законопроект, который позволит самозанятым оказывать такие услуги без регистрации в качестве ИП. Он предусматривает возможность получения самозанятыми разрешения на работу в такси при условии заключения договора со службой заказа такси, которая работает через агрегаторы.

Выбор размеров больничных пособий. Минтруд разработал новую модель добровольного соцстрахования, которая затронет самозанятых и предположительно начнет действовать с 1 июля 2023 года. Самозанятые смогут получать выплаты в случае болезни, травмы, протезирования, ухода за заболевшими членами семьи и т.д. Для этого им нужно будет самостоятельно выбрать специальную страховую сумму, из которой сформируются страховые выплаты:

- 32 484 руб. (2 МРОТ за полный месяц), размер ежемесячного взноса составит 1 247,38 руб.

- 48 726 руб. (3 МРОТ за полный месяц), размер ежемесячного взноса составит 1 871 руб.

Право на выплату пособий возникнет через полгода после непрерывной уплаты взносов.

Размер пособия по временной нетрудоспособности будет зависеть от выбранной страховой суммы, периода уплаты взносов и от продолжительности страхового стража.

Что вообще можно предпринять в этой ситуации?

Добрый день. Нежилое помещение в многоквартирном доме. Счетчик холодной воды.

Пришли представители МП Водоканал, составили акт осмотра счетчика, где указали, что пломба не их и выписали гигантский штраф.

По результатам проверки пломбы сотрудниками МП «Водоканал» было составлено письмо в котором «был выявлен срыв пломбы» на моем приборе учета холодного водоснабжения. Считая мой прибор учета вышедшим из строя в связи с якобы признаками несанкционированного вмешательства в работу прибора учета.

На основании чего произошло доначисление объемов холодного водоснабжения за расчетный период с 01.02.2020 г. по 09.11.2022 г. на сумму 722 270 рублей, 53 копейки.

Сотрудники Управляющей компании при свидетелях подтвердили принадлежность пломбы Управляющей Компании, однако никаких подтверждающих это документов не составили.

К сожалению, у нас также нет документов чтобы подтвердить принадлежность пломбы Управляющей компании, т.к. прошло более 3 лет.

После этого, мы попросили повторно УК подтвердить пломбу актом. Сотрудники пришли и отказались признать ее, так как на ней нет никаких опознавательных знаков.

МП «Водоканал» пломба Управляющей компании также не признается.

(воспринимая пломбу Управляющей компании как сорванную, т.о. якобы произошло несанкционированного вмешательства в работу прибора учета).

При этом, в учете прибора нет ни трещин, ни признаков взлома, счетчик работает исправно. Пломба не повреждена! Произведена поверка. Хочу отметить, что не первый год по счетчикам добросовестно оплачивается потребление воды.

Претензия МП Водоканала в приложении.

Вопрос:

Как поступить, чтобы не платить штраф?

Что вообще можно предпринять в этой ситуации?

29 января, 18:31, вопрос №3583575, Юрий, г. Москва

Организация «А» арендует имущество (здания, сооружения, оборудование) по долгосрочному договору аренды у

Доброго дня!

Организация «А» арендует имущество (здания, сооружения, оборудование) по долгосрочному договору аренды у организации «Б», сотрудники организации «Б» находятся (работают) на арендуемой территории организации «А» в помещениях, которые отсутствуют в договоре аренды имущества. Также у «А» заключён договор на услуги охраны арендуемого имущества с организацией «В». Может ли «А» равномерно распределить расходы (между «А» и «Б») на услуги охраны с организацией «В», исходя из общего количества человек работающих на арендуемой территории.

29 января, 14:09, вопрос №3583688, Кристина, г. Москва

900 ₽

Вопрос решен

Семейное право

Может ли вновь учреждённое ТСЖ претендовать на подвал в своем доме в таком случае?

Вопросы по учреждению ТСЖ

В доме есть часть нежилых помещений. Учитываются ли их голоса в голосовании об учреждение ТСЖ? И в дальнейших голосованиях ТСЖ?

Если собственник нежилых помещений (республика Казахстан) не отвечает не на какую корреспонденцию и фактически не следит за состоянием помещения можно ли отправить заказное письмо с вопросом о проведении голосования? Будет ли не ответ на заказное письмо ответом против или воздержался? Существует ли понятие воздержался в голосовании ТСЖ

Как считаются голоса собственников жилых помещений? Скажем если есть две квартиры равные по площади но одна комунальная и в ней 8 собственников а вторая оформлена на одного собственника. за кем будет решение?

В выписке по егрн помещения подвала принадлежит так же Казахстану. Может ли вновь учреждённое ТСЖ претендовать на подвал в своем доме в таком случае?

29 января, 13:12, вопрос №3581681, Анатолий, г. Москва

Если нет, то как выйти из положения?

Сложилась необычная ситуация с недвижимостью. В многоквартирном доме существовала жилая квартира X, две трети которой принадлежало местному муниципалитету, одна треть – физическому лицу. В 2011 году муниципалитет взял и оформил это же самое помещение как новое нежилое помещение Y целиком на себя, не сняв при этом квартиру X с кадастрового учета и нарушив сразу несколько законов (в частности, требование о наличии отдельного входа у нежилого помещения). В результате помещение несколько лет существовало одновременно и как жилая квартира X, и как нежилое помещение Y.

В 2014 году я покупаю долю физического лица в квартире X, ни о чем не подозревая.

Затем в 2016 году муниципалитет объединяет все нежилые помещения этажа, включая помещение Y, в одно большое нежилое помещение Z, сняв при этом с кадастрового учета и нежилое помещение Y, и жилую квартиру X. Мне приходит оповещение от Росреестра о том, что квартира X снята с кадастрового учета.

Затем пару лет я пытаюсь понять, что произошло, пишу обращения в муниципалитет, получаю отписки и т.д. В этот период помещение становится заброшенным, в нем поселяется бомж, начинает таскать туда горы мусора и т.д. Я живу в другом городе.

В 2018 году за дело берется прокуратура. Почуяв, что запахло прокуратурой, муниципалитет снова оформляет нежилое помещение Y, но уже в долевую собственность со мной (без моего ведома и участия) и указав кадастровый номер квартиры X в ранее присвоенных номерах. При этом не снимает с кадастрового учета и вышеупомянутое нежилое помещение Z.

В 2019 году прокуратура подает в суд на муниципалитет в защиту моих прав. Суд выносит решение: признать незаконным перевод жилого помещения X в нежилое. В это же время я становлюсь инвалидом и теряю возможность контроля над ситуацией. Упускаю выяснившуюся на суде информацию о том, что с 2018 года являюсь собственником доли в нежилом помещении Y.

В 2021 году я отправляю обращение в муниципалитет с вопросом об исполнении решения суда. Мне приходит ответ, что на заседании муниципалитета отменено решение муниципалитета о переводе квартиры X в нежилое, а дальнейшее исполнение невозможно без моего участия. В это же время инвалидом становится еще и мой ребенок, и я еще больше теряю возможность контроля над ситуацией.

В 2022 году проходит срок исполнения решения суда, решение не исполнено.

В 2023 году из звонка от управляющей компании я узнаю, что являюсь собственником доли в нежилом помещении Y, из которого только недавно управляющая компания с полицией выгнала бомжа, и имею шестизначный долг перед коммунальными организациями. Для описания состояния помещения после многолетнего пребывания в нем бомжа управляющая компания не находит слов. Устранять последствия бомжа муниципалитет отказывается.

Вопросы: Действительно ли муниципалитет не мог исполнить решение суда и вернуть ранее существовавшее оформление квартиры X в долевую собственность со мной без моего участия? Как он тогда смог оформить без моего участия нежилое помещение Y в долевую собственность со мной? Есть ли способ избавиться от не нужного мне и полученного без моего ведома права собственности на нежилое помещение Y (вместе с прилагающимися к нему долгами), не соответствующее законным требованиям к нежилым помещениям, и просто получить обратно те деньги, которые были потрачены на покупку доли в жилой квартире X, когда она еще была в нормальном состоянии? Если нет, то как выйти из положения?

29 января, 09:10, вопрос №3582987, Мария, г. Москва

800 ₽

Взыскание задолженности

Машины, которые арестованы, являются рабочими, на которых организация осуществляет перевозку туристов к местам показа

Здравствуйте! У меня есть иск, в ходе которого был наложен арест (нежилое помещение, две рабочие машины). Я официально не работаю, но являюсь директором организации, которая занимается туристической деятельностью. Машины, которые арестованы, являются рабочими, на которых организация осуществляет перевозку туристов к местам показа. Не смотря на мои добровольные ежемесячные взносы по исп производству, пристава все равно прислали извещение о явке. Подскажите, пожалуйста, могут ли арестовывать машины , если они являются рабочим инструментом?

Если я официально не работаю, но являюсь директором, какую позицию лучше выбрать — как неработающего или работающего человека?

28 января, 21:32, вопрос №3583081, Лера, г. Москва

Советы

Все, что нужно знать о самозанятости

Для тех, кто планирует стать самозанятыми или еще думает, стоит ли

Самозанятость — специальный налоговый режим для физлиц и ИП, который приняли в 2020 году. В гайде мы собрали всю информацию, которую новички должны знать о статусе самозанятого. Разбираться в вопросе помогала Мария Татаринцева — основатель проекта про легальный микробизнес «Ипона мать!».

Кто может и кто не может быть самозанятым

Самозанятость — это возможность применять специальный налоговый режим «Налог на профессиональный доход» (НПД). Выбрать его могут как физические лица, так и индивидуальные предприниматели.

Формальные требования к плательщикам НПД минимальны:

- Возраст — от 14 лет.

- Российский паспорт — для граждан РФ.

- Российский ИНН — для иностранцев.

Режим самозанятости доступен россиянам, а также гражданам Армении, Беларуси, Украины, Казахстана, Кыргызстана — если у них есть российский ИНН и они работают с российскими клиентами. Также с 2022 года стать самозанятыми могут жители ЛНР и ДНР.

Самозанятость можно совмещать с другими видами деятельности:

С официальной работой. Необязательно говорить работодателю, что вы по выходным фотографируете свадьбы или продаете мыло ручной работы. Но если подрабатываете по специальности на конкурентов, предупредите руководство — компания может быть против.

С декретным отпуском. Если находитесь в отпуске по уходу за ребенком до 3 лет, ничто не мешает вам стать самозанятым. Так удастся легализовать свои подработки и не лишиться выплат от работодателя.

С пенсией по возрасту или инвалидности. Если самозанятый не делает добровольные взносы в Социальный Фонд, он не считается трудоустроенным. Поэтому не лишается льгот и выплат как неработающий пенсионер. Ему не начнут платить пенсию меньше, когда он станет самозанятым.

С управлением компанией. Самозанятый может входить в состав учредителей или руководителей любых юрлиц и некоммерческих структур. Этот статус не мешает ему управлять ООО, ТСЖ или НКО.

В нескольких случаях самозанятым быть запрещено:

При переходе из найма сразу в самозанятость. Если раньше работал по трудовому договору в компании, с ней не получится сотрудничать как самозанятый два года после увольнения. Это сделано, чтобы работодатели не выводили работников за штат ради экономии. Но на другую компанию работать можно.

При подработках в период госслужбы. Госслужащие могут получать доход только от сдачи в аренду жилья. Они не вправе заниматься другими видами деятельности в статусе самозанятого, как и в целом вести бизнес.

При особой профессиональной деятельности. Под НПД не подходят доходы от деятельности нотариуса, адвоката, медиатора, оценщика и арбитражного управляющего. Но если адвокат в свободное время дает уроки игры на гитаре, а нотариус сдает квартиру — это доход самозанятого.

3 причины, зачем становиться самозанятым:

1. Избежать штрафов за работу без регистрации бизнеса. Стать самозанятым — самый простой и мгновенный способ получать доход от клиентов по закону. Самозанятым не страшны контрольные закупки, проверки налоговой, жалобы клиентов и штрафы за незаконную предпринимательскую деятельность.

2. Платить меньше налогов как физлицо. Например, если вы сдаете квартиру, нужно платить налог — НДФЛ 13%. Но статус самозанятого поможет сэкономить, ведь ставки по НПД ниже: 4%, если жильцы — частные лица, и 6% — если снимает компания.

3. Не нужно связываться со сложностями статуса ИП. Самозанятому не нужна онлайн-касса, не надо вести бухгалтерию, не требуется сдавать отчетность. ИП обязан платить страховые взносы — при любом доходе в год надо отдать больше 40 тысяч рублей. У самозанятых такого нет.

Возможности и ограничения самозанятых

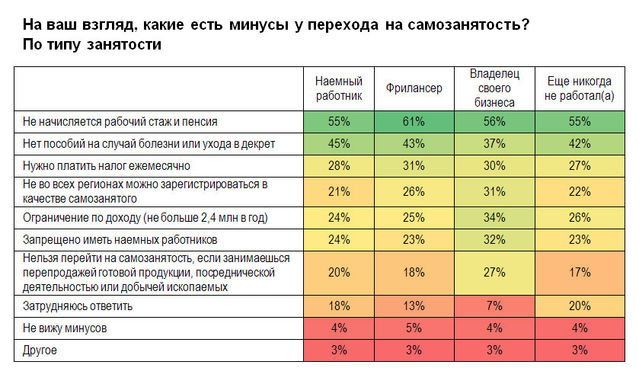

Самозанятость — простой способ легально зарабатывать на своем любимом деле: вести микробизнес, получать деньги от подработок и фриланса и при этом не опасаться налоговой. Однако у НПД есть не только возможности, но и ограничения.

| Возможности | Ограничения |

| Выйти из тени и оформить официальный статус: самозанятый — это не безработный и не фрилансер | Самозанятый обязан вести дела сам: оказывать услуги лично и производить товары собственноручно |

| Больше зарабатывать: сотрудничать с любыми клиентами — и с частными лицами, и с компаниями | Нельзя нанимать сотрудников. Но можно сотрудничать с другими самозанятыми или привлекать подрядчиков по договору ГПХ |

| Легко общаться с налоговой: вести микробизнес без лишних формальностей и отчетности — бухгалтер не нужен | Запрещено продавать чужую продукцию. Нужно создавать собственные изделия с нуля или сильно перерабатывать чужие |

| Торговать на маркетплейсах и продавать свою продукцию через «Яндекс Маркет», Aliexpress, Ozon, Wildberries | Нельзя торговать маркированными или подакцизными товарами: табаком, алкоголем, лекарствами, верхней одеждой, постельным бельем и пр. |

| Подтверждать доход: получать справки о доходах и о статусе самозанятого в приложении «Мой налог» | Выручка — не более 2,4 млн рублей в год. Если превысить эту сумму, человек автоматически теряет статус самозанятого |

| Пользоваться банковскими продуктами: самозанятым доступны кредиты, займы на бизнес, счета и карты, интернет-эквайринг | Запрещено быть посредником или агентом. Например, работать торговым представителем или получать доход по партнерской программе за продвижение чужих услуг |

| Получать господдержку: обращаться за грантами и субсидиями, участвовать в конкурсах и других активностях |

В настоящий момент у самозанятых нет ограничений по месту работы: можно жить в любой стране, при этом иметь статус самозанятого в России и зарабатывать. Однако недавно в Госдуме обсуждали законопроект, согласно которому человек не сможет применять НПД, проживая за границей.

Как зарегистрироваться в статусе самозанятого

Чтобы стать самозанятым, не нужно идти в налоговую. Достаточно скачать приложение «Мой налог» — на iOS или на Android. Есть 3 способа зарегистрироваться в приложении: через личный кабинет налогоплательщика, через портал госуслуг или по паспорту. Дальше расскажем, как встать на учет с помощью паспорта.

1. Скачайте, установите и откройте приложение. Укажите свой номер телефона — на него придет смс с кодом, который понадобится для подтверждения номера. Такая проверка защищает от регистрации в приложении без вашего ведома.

2. Выберите регион. Укажите регион ведения деятельности. Он может не совпадать с местом регистрации по месту жительства.

3. Отсканируйте паспорт. Поднесите его к камере телефона в развернутом виде — программа распознает данные для заполнения заявления. Постарайтесь сделать так, чтобы на поверхности защитной пленки в паспорте не было световых бликов, а цифры и надписи хорошо считывались.

4. Проверьте данные. Если данные заполнятся некорректно, отсканируйте паспорт заново или отредактируйте информацию вручную.

5. Сделайте селфи. Фотографию нужно сделать на камеру телефона, с которого регистрируетесь. Произойдет сверка вашей фотографии с фото в паспорте.

6. Подтвердите регистрацию. Ваше заявление для постановки на учет будет отправлено в налоговую. Регистрация займет от нескольких минут до шести дней — налоговая пришлет письмо на почту и подтвердит, что все прошло успешно. После этого вы сможете начать работу в статусе самозанятого.

Как принимать платежи от заказчиков и покупателей

Самозанятый может работать с физлицами, ИП и компаниями. Во всех случаях работа строится по такой схеме:

1. Самозанятый предоставляет услугу или продает товар. Если самозанятый принимает оплату по безналичному расчету, он передает заказчику банковские реквизиты. При платеже наличными ничего передавать не нужно.

2. Заказчик оплачивает услугу или товар наличными или переводом.

3. Самозанятый передает чек заказчику. Чек формируется в приложении «Мой налог».

4. Налоговая фиксирует доход по чеку и рассчитывает налог — 4% или 6% в зависимости от статуса заказчика.

5. Самозанятый оплачивает налог в следующем месяце.

Самозанятому не обязательно заключать договор с заказчиком, чтобы получать деньги за свои услуги или продажу товаров. Достаточно чека из приложения «Мой налог», чтобы подтвердить факт сделки.

Обычно договор с самозанятыми заключают компании, которые хотят регулярно обращаться к человеку за услугами. Им для отчетности нужно обоснование платежей. А если клиент — какой-нибудь ИП на упрощенке, и он просто заказал у самозанятого сайт и платит один раз, то и договор не обязательно заключать. Оказали услугу — получили деньги — выдали чек.

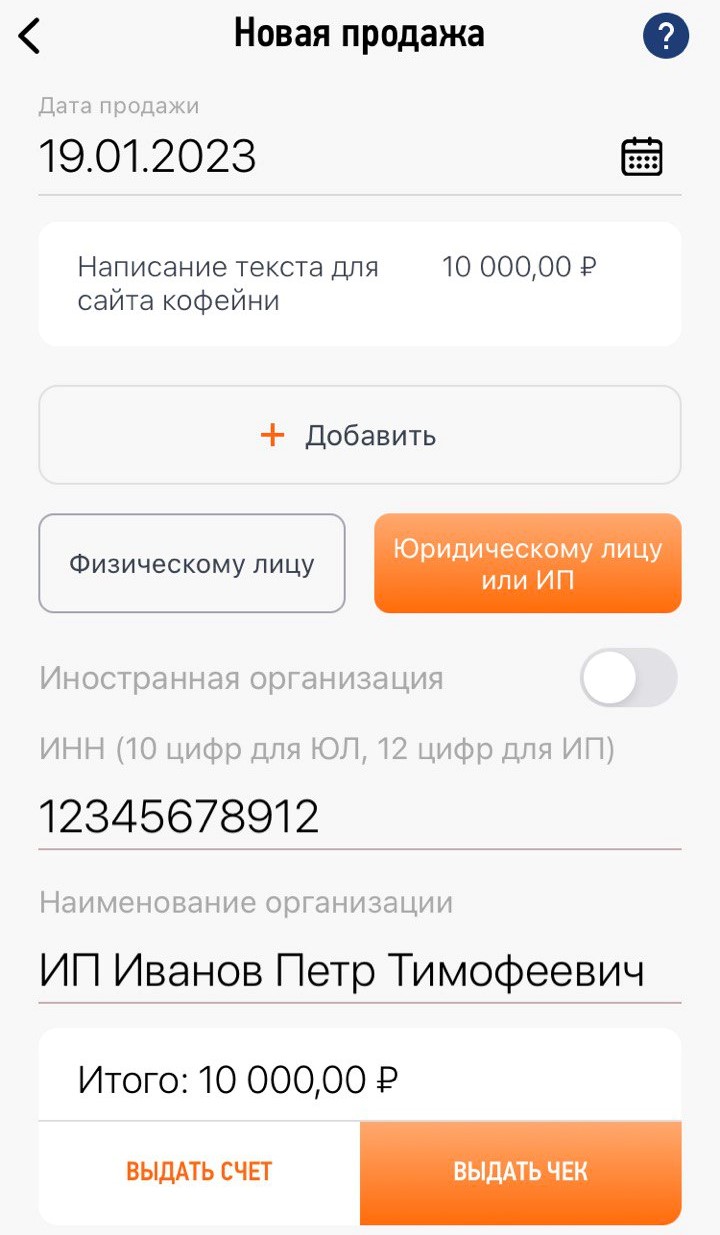

Как сформировать чек или выставить счет на оплату

Чтобы сформировать чек и отчитаться налоговой о полученном доходе, на главном экране приложения «Мой налог» нажмите кнопку «Новая продажа». Затем сделайте следующие шаги:

1. Укажите наименование оказанной услуги или проданного товара.

2. Укажите стоимость товара или услуги.

3. Выберите статус заказчика — физическое лицо или ИП/юрлицо.

4. Если чек выдается ИП или компании, укажите ИНН и наименование организации. Запросить данные можно у заказчика. Если компания зарегистрирована за границей, это нужно указать отдельно с помощью ползунка.

5. Нажмите кнопку «Выдать чек».

6. Приложение сформирует чек и покажет вам для подтверждения. Если все данные указаны верно, чек можно отправлять заказчику. Если в данных есть ошибка, чек можно отредактировать.

Если вы работаете с клиентом по договору, то в чеке нужно указать такое же наименование услуги или товара, как и там, а также обозначить данные договора и акта. Например: «Услуги по переводу статьи по Договору #1 от 01.01.2023 года согласно Акта б/н от 02.02.2023».

Если же работаете без договора и ваши клиенты — физлица, то в чеке можно написать что угодно. Главное, чтобы было понятно вам и вашему заказчику. Например: «Перевод статьи про котов для журнала N». Так вы сможете находить любые чеки в статистике и четко понимать, кто и за что вам платил. При необходимости чек можно аннулировать, если придется вернуть деньги.

Чеки не обязательно выдавать вручную. В приложении «Мой налог» есть раздел «Партнеры», в котором можно подключиться к специальным сервисам. Тогда при поступлении оплаты на счет самозанятого чек будет автоматически формироваться и уходить заказчику. Это удобно, если самозанятый продает что-то онлайн и не может круглосуточно сидеть и самостоятельно выписывать чеки.

В приложении можно не только формировать чеки, но и выставлять счета. Иногда компании и ИП запрашивают у самозанятых счет на оплату, потому что им так удобнее. Чтобы оформить счет, нужно проделать те же действия, что и при выдаче чека. Единственное отличие — на последнем шаге нажмите на кнопку «Выдать счет». Приложение сформирует счет, который можно сохранить в PDF и отправить заказчику.

Как платить налоги, чтобы не нарваться на штрафы

Самозанятому не нужно рассчитывать сумму налога — это делает налоговая на основе чеков, сформированных в отчетном месяце. Сумма к уплате появится в приложении «Мой налог» до 12-го числа следующего месяца.

Оплатить начисленный налог нужно до 28-го числа. Это можно делать вручную или подключить автоплатеж: тогда налог будет раз в месяц автоматически списываться с банковской карты.

Самозанятому могут начислять штрафы и пени. Например, если вовремя не оплатить налог, за каждый день просрочки начислят пени в размере 1/300 от ключевой ставки. С пары тысяч налога за месяц задержки набегает несколько рублей.

Если самозанятый не оформит чек, его накажут. Штраф при первом нарушении — 20% от суммы неучтенного дохода, при повторном — 100%.

Если вы задержали оформление чека, его можно создать и позже. Главное — поставить дату поступления денег от клиента. Сделать это можно задним числом, т.е. сегодня можно свободно создать чек за январь прошлого года. Штраф 20% платить при этом не придется. Штраф платится только в случае, если вас поймают на этом нарушении. Например, пожалуется клиент или налоговики как-то иначе узнают, что вы не учитываете свои доходы и не оформляете чеки.

А если вы сами «сдаетесь» и исправляете ошибку — выписываете чек, хоть и с опозданием, то штрафа не будет. За создание чека за давно прошедшие дни грозят только пени. Они автоматически добавятся к следующему платежу по налогу.

Кроме денежных штрафов, человеку может грозить налоговая, административная или уголовная ответственность, если он работает и принимает платежи без статуса самозанятого. А за нарушение ограничений по работе на НПД, налоговая может лишить человека статуса самозанятого. Тогда придется оперативно переходить в статус ИП, чтобы продолжать работу.

Если четко понимать ограничения и правила применения самозанятости, то возможностей у этого режима больше, чем рисков. Да и подводные камни легко обойти, зная, чего можно ожидать.

Поделиться

СВЕЖИЕ СТАТЬИ

Другие материалы из этой рубрики

![]()

![]()

Не пропускайте новые статьи

Подписывайтесь на соцсети

Делимся новостями и свежими статьями, рассказываем о новинках сервиса

Статьи почтой

Раз в неделю присылаем подборку свежих статей и новостей из блога. Пытаемся

шутить, но получается не всегда

Самозанятые граждане — виды деятельности в 2022-2023 годах являются определяющим критерием для отнесения граждан, осуществляющих приносящую доход деятельность, к этой категории. Какими нормативными документами регулируется данная сфера, какой перечень видов деятельности установлен и как вообще определить, является гражданин самозанятым или должен регистрироваться в качестве предпринимателя? Об этом — ниже.

Что с официальным списком видов деятельности для самозанятых

Понятия «самозанятый» или «самозанятость», несмотря на широкое употребление, в том числе в официальных письмах государственных органов (в частности, налоговой службы), законодательно не закреплены.

Применяться данная терминология стала после принятия закона «О внесении изменений в статьи 2 и 23 части 1 Гражданского кодекса Российской Федерации» от 26.07.2017 № 199-ФЗ.

Абз. 2 п. 1 ст. 23 ГК РФ с этого момента допускает возможность осуществления гражданином предпринимательской деятельности без регистрации в качестве ИП. При этом условия ведения такого бизнеса должны быть предусмотрены на законодательном уровне отдельно.

На основании данной нормы был принят закон «О внесении изменений в часть первую Налогового кодекса…» от 27.12.2018 № 546-ФЗ. Его ст. 2 установлено, что физические лица могут осуществлять предпринимательскую деятельность без регистрации ИП, если она подпадает под перечень самозанятых видов деятельности на 2022 год, установленный п. 70 ст. 217 НК РФ.

Данный перечень был введен законом от 30.11.2016 № 401-ФЗ, вносящим изменения в НК. Этот закон о видах деятельности самозанятых граждан в 2021 году по-прежнему остается актуальным.

Кроме того, изначально был принят отдельный закон «О проведении эксперимента по установлению специального налогового режима ”Налог на профессиональный доход” в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)» от 27.11.2018 № 422-ФЗ.

С 2021 года любой регион вправе подключиться к пилотному проекту.

О нюансах применения НПД рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности налогового режима.

См. также «Как стать самозаняым в 2022-2023 годах — пошаговая инструкция».

Как оформить самозанятость на Госуслугах, мы рассказывали здесь.

Список

Полный список видов деятельности самозанятых граждан на 2022-2023 годы по-прежнему отсутствует, ни одна законодательная норма не содержит их исчерпывающего перечня. Так, в п. 70 ст. 217 НК РФ приведены некоторые виды профессиональной деятельности, при осуществлении которых гражданин может не регистрироваться как предприниматель.

Однако этот перечень не является исчерпывающим, поскольку эта же норма позволяет дополнять его на уровне регионального законодательства.

Так, законом субъекта РФ может быть установлен региональный перечень видов деятельности самозанятого населения в 2022-2023 годах в дополнение к общефедеральному.

В упомянутом законе № 422-ФЗ, на основании которого проводится эксперимент по профессиональному налогу, перечня вообще нет. В нем только дано определение профессионального дохода (ч. 7 ст. 2). Под ним понимается такой доход физического лица, который он получает при отсутствии начальника (работодателя) и при этом сам не выступает работодателем. Также это доход от распоряжения имуществом (например, от сдачи жилого помещения в наем).

Идем от обратного: кто не может быть самозанятым

Чтобы понять, кто может стать самозанятым по виду деятельности, необходимо обратиться к нормам НК, а также региональному законодательству в этой сфере. В законе № 422-ФЗ вместо перечисления данных видов в ч. 2 ст. 4 приводится только перечень случаев, когда применение режима «Налог на профессиональный доход» не допускается.

Поскольку закон принят на федеральном уровне, при разработке регионального закона об утверждении перечня видов деятельности самозанятых граждан данная норма должна быть учтена.

Итак, встать на учет в качестве самозанятого физического лица и применять систему налогообложения «Налог на профессиональный доход» в указанных в законе регионах нельзя, если:

- деятельность предпринимателя связана с реализацией товаров, которые в соответствии с действующим законодательством являются подакцизными или подлежат специальной маркировке;

- человек осуществляет перепродажу товаров;

- физическое лицо занимается добычей полезных ископаемых и их дальнейшей продажей;

- имеются наемные рабочие, с которыми физическое лицо вступило в трудовые отношения посредством заключения соответствующих договоров;

- человек в текущем календарном году получает доходы в размере более 2 млн 400 тыс. руб.;

- осуществляет предпринимательскую деятельность в интересах других лиц.

Кто относится к самозанятым, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Что остается: представители каких профессий могут быть самозанятыми

Чтобы понять, чем может заниматься самозанятый в 2022 году, в первую очередь стоит обратиться к п. 70 ст. 217 НК. На его основании к данной категории предпринимателей относятся лица, осуществляющие следующую деятельность или имеющие следующие профессии:

- парикмахеры;

- няни (присмотр за несовершеннолетними детьми, уход за ними);

- сиделки за пожилыми людьми, достигшими 80 лет;

- люди, присматривающие и ухаживающие за больными людьми и иными лицами, посторонний уход за которыми требуется на основании медицинского заключения специализированной организации;

- репетиторы (законодательно не расшифровывается, в силу практики лица, осуществляющие обучение в какой-либо сфере в частном порядке вне учебных заведений);

- уборщицы или горничные, оказывающие услуги по уборке помещений физическим лицам вне клининговых компаний;

- лица, ведущие домашнее хозяйство (этот термин не конкретизируется, сюда может входить любая работа по дому, приготовление пищи, доставка продуктов из магазина, выгул домашних животных и т. п.).

Если же обратиться к ч. 7 ст. 2 закона № 422-ФЗ, можно сделать вывод, что профессиональным доходом признается доход от использования имущества. Данный вид деятельности относится к самозанятости в той степени, в какой не осуществляется в качестве предпринимательской деятельности.

Например, гражданин разово сдает принадлежащее ему жилое помещение. Не так давно ФНС РФ подтвердила, что лицам, сдающим квартиры, оптимально перейти на самозанятость. Если же лицо имеет много жилых помещений и регулярно сдает их внаем, данная деятельность может потребовать регистрации в качестве ИП.

Как понять, подпадаю ли я под понятие самозанятого гражданина

Поскольку официальный исчерпывающий список самозанятых профессий в 2022 году по-прежнему отсутствует, понять, подпадает ли гражданин под понятие самозанятого, помогут некоторые законодательные критерии:

- отсутствует работодатель;

Может ли самозанятый одновременно быть наемным работником, читайте здесь.

- не привлекаются наемные работники;