Вопрос:

Здравствуйте, я недавно взяла в банке кредит, но не учла некоторые нюансы, связанные с погашением. Меня интересует вопрос о том, как вносить регулярные платежи, если их даты совпадают с выходными и праздничными днями. Нужно платить заранее или можно ждать наступления рабочего дня? Спасибо.

Краткая справка

Любой кредитный договор кроме существенных условий о сумме займа, процентной ставке и сроке выплаты, включает дополнительные положения, в том числе касающиеся порядка погашения. От выполнения требований банка зависит наличие или отсутствие штрафных санкций, а также состояние кредитной истории заемщика.

Как банковские учреждения определяют даты платежей по кредитам?

Регулярное списание денежных средств в счет погашения задолженности по кредиту производится с учетом графика выплат. Расписание утверждается сторонами на этапе согласования договора. Подписывая документы, регулирующие условия сделки, Вы обязуетесь вносить требуемые кредитором суммы в назначенные даты.

![]() Законом не закреплен образец для составления графика платежей, поэтому банки и другие кредитные организации вправе по собственному усмотрению определять периодичность выплат.

Законом не закреплен образец для составления графика платежей, поэтому банки и другие кредитные организации вправе по собственному усмотрению определять периодичность выплат.

Даты внесения платежей прописываются в кредитных договорах и могут фиксироваться:

- Определенным числом месяца с привязкой к дате заключения договора или дате получения денег. К примеру, 25 число.

- Временным интервалом в несколько суток, когда клиенту рекомендуется внести деньги на счет для дальнейшего списания. Например, с 21 по 25 число.

Некоторые банки позволяют клиентам самостоятельно выбрать комфортные даты и периоды для платежей при согласовании договоров. Оптимальным вариантом является осуществление намеченного взноса через несколько суток после получения регулярного дохода, например, заработной платы, аванса или пенсии.

Списание денег, независимо от метода составления графика, производится кредитором в согласованную по договору дату. Вам нужно проследить за тем, чтобы средства в этот момент имелись на счете в достаточном количестве, иначе будет зафиксирован просроченный платеж.

Что делать, если срок оплаты выпал на выходной или праздничный день?

![]() По общему правилу, предусмотренному статьей 193 Гражданского кодекса РФ, если период выполнения договорных обязательств приходится на нерабочий день, конечный срок платежей переносится на первый рабочий день.

По общему правилу, предусмотренному статьей 193 Гражданского кодекса РФ, если период выполнения договорных обязательств приходится на нерабочий день, конечный срок платежей переносится на первый рабочий день.

Если платеж выпал на праздник или выходной, придерживайтесь следующего порядка действий:

1. Сверьтесь с графиком.

Информацию об актуальном расписании платежей можно получить дистанционно по телефону, на сайте или в мобильном приложении. Дополнительные сведения следует уточнить у сотрудника банка.

2. Внесите необходимую суммы.

Списание средств в банках, которые строго придерживаются утвержденного графика, происходит автоматически. Если на счете недостаточно денег, без промедления фиксируется просроченный платеж.

Даже если выплату по кредиту разрешено произвести не позднее ближайшего рабочего дня, следующего за выходным или праздником, деньги нужно вносить заранее. Эта простейшая мера предосторожности связана с тем, что срок обработки платежей может ощутимо затянуться при оплате через сторонние организации.

![]() Кредиторы настоятельно рекомендуют вносить средства с небольшим опережением графика на три рабочих дня или пять календарных дней.

Кредиторы настоятельно рекомендуют вносить средства с небольшим опережением графика на три рабочих дня или пять календарных дней.

Выполняя обязательства по договору немного заранее, Вы снижаете риск просроченных платежей, которые прослеживаются вследствие отмены переводов и в результате медленной обработки транзакций. Проблемы подобного рода довольно часто возникают из-за технических сбоев.

Начисляется ли пеня, если погашение кредита выпало на выходной день?

Вам необходимо внимательно изучить порядок расчетов в банке, который обслуживает договор, чтобы избежать просрочек по кредиту. Когда условия не ясны или вызывают вопросы, лучше проконсультироваться у банковских сотрудников, получив исчерпывающие ответы.

![]() Некоторые банки автоматически списывают деньги в праздничные и выходные дни.

Некоторые банки автоматически списывают деньги в праздничные и выходные дни.

Основанием для выполнения расходных операций является несоблюдение условий договора. Речь идет об обязательствах заемщика обеспечить наличие средств на счете до наступления определенной даты.

При совпадении намеченного платежа с выходным или праздничным днем многие банки переносят выплату на ближайший рабочий день. В итоге просроченные платежи возникают на второй рабочий день.

Пример

Ежемесячный платеж назначен на 8 марта, но банк в связи с праздниками не работает с 6 по 10 число включительно. В таком случае сделать выплату можно 11 марта. Если до этого числа средства не поступают на банковский счет, 12 марта начисляется штраф либо в силу вступают иные санкции за нарушение графика платежей. Просрочка обычно фиксируется в полночь, но иногда эта процедура переносится банком на начало операционного дня, то есть период с 7:00 до 10:00 утра.

Последствия нарушение платежной дисциплины:

1. Финансовые санкции.

Штрафы, пени и неустойки начисляются в виде фиксированных сумм или определенных процентов от совокупной задолженности либо размера просроченного платежа. Санкции вступают в силу сразу после нарушения условий сделки и действуют вплоть до полного внесения требуемой банком суммы.

2. Повышение процентной ставки.

Некоторые банки при отсутствии своевременных платежей вместо начисления штрафов корректируют процентную ставку в сторону увеличения. К базовому платежу обычно добавляют несколько процентных пунктов, но порой кредиторы довольно жестко наказывают должников, устанавливая двойной тариф.

3. Отмена льгот.

Неплательщики лишаются привилегий, в том числе доступа к специальным предложениям, на весь срок действия договора либо до момента погашения просроченной задолженности. Среди популярных льгот, которые отменяются при нарушении графика выплат, стоит отметить скидки и акции от партнеров банка.

4. Ухудшение кредитной истории.

Информация о любом нарушении заемщиком условий договора передается банком в бюро кредитных историй. На основании этих данных делается соответствующая отметка. Кредитная история ухудшается, что в будущем приводит к возникновению трудностей с оформлением новых займов.

Списание очередного платежа не приведет к санкциям со стороны банки при условии отсутствия отметки о просроченных выплатах. Проще говоря, если иное не предусмотрено договором, наличие денег на счете в первый рабочий день после выходных, позволит избежать штрафов и ухудшения репутации.

Как избежать просроченных платежей в нерабочие дни?

![]() Банки, как правило, заранее информируют клиентов о предстоящих платежах.

Банки, как правило, заранее информируют клиентов о предстоящих платежах.

Сумму и дату внесения денег Вы можете узнать из SMS-уведомления. Не игнорируйте сообщения от банка. Они помогут правильно планировать траты, соблюдая график погашения задолженности. Если за оповещения по SMS нужно платить, Вы можете отказаться от услуги в пользу push-уведомлений, для получения которых достаточно установить мобильное приложение.

Некоторые кредитные организации дают клиентам возможность поменять установленные даты платежей. Опция предоставляется на платной или бесплатной основе в зависимости от тарифной политики банка.

Следующие услуги предусматривают изменение платежного дня:

- Кредитные каникулы — полная или частичная отсрочка выплат на согласованный сторонами период.

- Рефинансирование — внесение различных изменений в исходные условия кредитного договора.

- Консолидация — объединение нескольких небольших задолженностей в один крупный кредит.

Дату платежа по действующему договору потребительского кредитования обычно можно менять бесплатно не более одного раза. Подобная опция зачастую также недоступна по обеспеченным ссудам, поскольку пересмотр графика выплат влечет за собой необходимость повторно выпускать и регистрировать закладную.

Что в итоге

Механизм установления регулярных платежей зависит от внутренней политики каждого банка и параметров выбранного заемщиком кредитного продукта. Обычно выплаты привязываются к моменту фактической выдачи кредита, а конкретные условия погашения в праздничные или выходные дни прописываются в договоре.

Даже имея в запасе время на совершение платежа, последнего дня лучше не дожидаться, ведь скорость проведения финансовых операций зависит от многих факторов и заметно отличается от организации к организации. Если на внутрибанковский денежный перевод обычно требуются секунды, то межбанковская транзакция может занять несколько дней и, как результат, привести к возникновению просроченной выплаты.

Во избежание спорных ситуаций вносить деньги целесообразно за пару дней до наступления выходных или праздничных дней. В этом случае Вы гарантируете соблюдение договорных условий даже при возникновении форс-мажорных обстоятельств и технических неполадок со стороны кредитора.

Вас также может заинтересовать:

Виды просрочек по кредиту

На просроченные заемщиком платежи кредитные организации реагируют по-разному: их действия зависят от вида просрочки. Какие бывают разновидности просроченных платежей, как их предотвратить, и как действовать заемщику? Ответы — в статье.

Деньги ,

09 авг 2021, 09:58

0

Досрочное погашение ипотеки: как выгодно рассчитаться с банком

Рассказываем, что такое досрочное и частичное досрочное погашение ипотеки в 2020 году и как правильно производить расчеты с банком

Досрочное погашение ипотеки является общим трендом в России. Средний срок выданных в России ипотечных кредитов в 2020 году составляет 18,1 года, при этом обычно кредиты закрывают за семь — десять лет. Зачастую клиенты опасаются брать ипотеку на небольшой срок из-за высоких ежемесячных платежей, неуверенности в стабильности экономики и своего финансового благосостояния, поэтому они предпочитают перестраховаться и изначально оформить кредит на более долгий срок, говорит руководитель службы ипотечного кредитования компании «Инком-Недвижимость» Ирина Векшина.

Рассказываем, какие схемы досрочного погашения жилищных кредитов наиболее выгодны для заемщиков и как правильно гасить ипотеку.

В этой статье отвечаем на следующий вопросы:

- Когда выгодно досрочное погашение?

- Какие существуют варианты досрочного погашения?

- Примеры расчета выгоды от досрочного погашения

- Какие условия погашения ипотеки в банках?

- Как вносить платежи?

- Можно ли погасить ипотеку с помощью материнского капитала?

Когда выгодно погашать ипотеку досрочно

Все российские банки предоставляют своим заемщикам возможность досрочно погасить ипотечный кредит — либо полностью, либо частично. Выгода от досрочного погашения напрямую зависит от оставшегося срока кредита — чем ближе к концу срока кредита, тем менее выгодно погашать ипотеку досрочно. В долгосрочной перспективе выгоднее сокращать срок. Но если вы выберете уменьшение ежемесячного платежа, экономию сможете почувствовать сразу.

«Снизить общий объем переплаты можно путем досрочных погашений, что особенно актуально в течение первой трети срока жизни кредита. Банки придерживаются схемы аннуитетных платежей, поэтому заемщик сначала преимущественно погашает проценты, а не само тело кредита», — поясняет генеральный директор агентства недвижимости «БОН ТОН» Наталия Кузнецова.

Все российские банки предоставляют своим заемщикам возможность досрочно погасить ипотечный кредит — либо полностью, либо частично

(Фото: fizkesshutterstock)

Согласно закону

Досрочное погашение прописано в ФЗ 284 от 19.10.2011. Сумма займа, предоставленного под проценты заемщику, может быть возвращена досрочно полностью или по частям при условии уведомления об этом займодавца не менее чем за 30 дней до дня такого возврата. Договором может быть установлен более короткий срок уведомления банка. О принятом решении нужно заранее уведомить банк, иначе внесенный платеж не будет засчитан и его оприходуют в следующем месяце.

Варианты досрочного погашения ипотеки

Существует несколько вариантов досрочного погашения: сокращать размер ежемесячного платежа, срок ипотеки или комбинировать эти две схемы. Чтобы выбрать подходящий вариант, ипотечник должен оценить, что для него важнее — выплатить меньше денег банку или снизить сумму ежемесячного платежа, чтобы сократить текущие расходы.

Сокращение срока ипотечного кредита

Вариант сокращения срока кредитования — наиболее выгодный для минимизации переплаты по кредиту. При сокращении срока в составе ежемесячного платежа увеличивается часть, которая идет на погашение основного долга, и уменьшается часть процентов. Дальнейшее погашение происходит динамичнее, так как на меньшую сумму начисляется меньше процентов, а переплата сокращается.

Уменьшение платежей по ипотеке

При уменьшении платежа и сохранении срока остаток основного долга растягивается на оставшийся срок, при этом график перестраивается таким образом, что большая часть ежемесячного платежа идет на погашение процентов, а меньшая — на основной долг.

«В целом заемщикам выгоднее согласиться на уменьшение срока предоставления кредита, так как в этом случае снижается размер переплаты банку (то есть начисленные проценты). Однако каждый заемщик сам определяет, какой из вариантов частичного досрочного погашения ипотеки для него удобнее, ведь при этом выборе нужно учитывать несколько важных факторов (жизненная ситуация, текущее материальное положение и т. п.)», — говорит Векшина.

Комбинированный вариант

Идеальный вариант — чередование сокращения срока/размера платежа, то есть как бы подбивая платеж с двух сторон, делая срок и платеж максимально комфортным для появления еще большей финансовой возможности производить досрочные погашения, считает Кузнецова.

Если ваш бюджет это позволяет, то можно внести большой единоразовый платеж и сократить размер обязательного платежа, при этом продолжить выплачивать полную сумму, которая была установлена раньше. Эти небольшие переплаты тоже будут досрочным погашением, за счет них можно сокращать уже срок платежа.

Такая схема удобна тем, что если наступят трудные времена, заемщик может платить минимальный обязательный платеж, а уменьшать срок кредита и переплату в те месяцы, когда это комфортно для бюджета. Минусом является то, что конечная переплата по процентам будет больше, чем в случае с сокращением срока кредита.

Существует несколько вариантов досрочного погашения: сокращать размер ежемесячного платежа, срок ипотеки или комбинировать эти две схемы

(Фото: Primakovshutterstock)

Примеры расчета

В компании «БОН ТОН» приводят пример расчета выгоды при различных схемах досрочного погашения ипотечного кредита. Например, при сумме кредита в 3 млн руб. и остатке срока по кредиту в десять лет (120 мес.), под 7,5% с ежемесячным платежом 35,6 тыс. руб. переплата по процентам за десять лет составит 1,273 млн руб.

Представим, что у должника есть 200 тыс. руб. для досрочного погашения в первый месяц. При сокращении срока (но при сохранении ежемесячного платежа) — срок кредита сократится на год, а размер переплаты — на 215 тыс. руб. При уменьшении платежа (и остатке срока 120 месяцев) — платеж снижается до 33,3 тыс. руб. (на 2,48 тыс. руб.), а размер переплаты всего на 85 тыс. руб.

Как гасить ипотеку досрочно: сокращать срок или платёж

Лайфхакер просчитывает все варианты, чтобы разобраться, какая стратегия погашения кредита выгоднее.

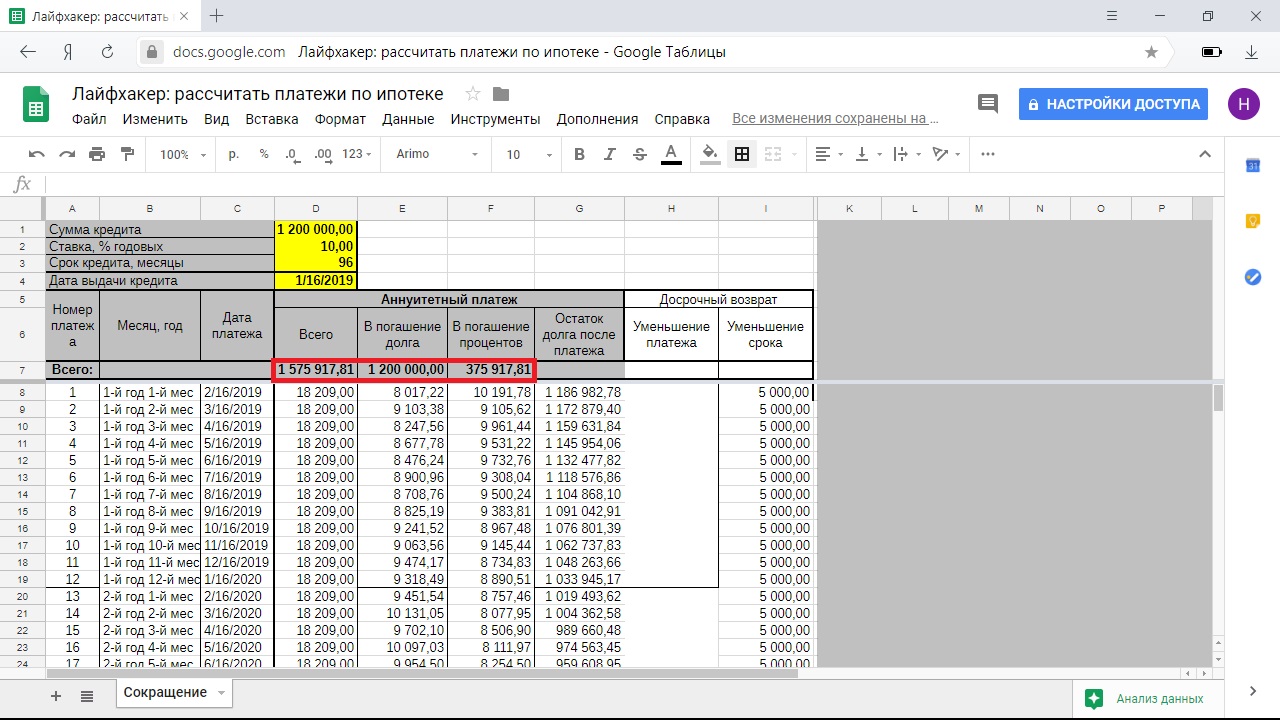

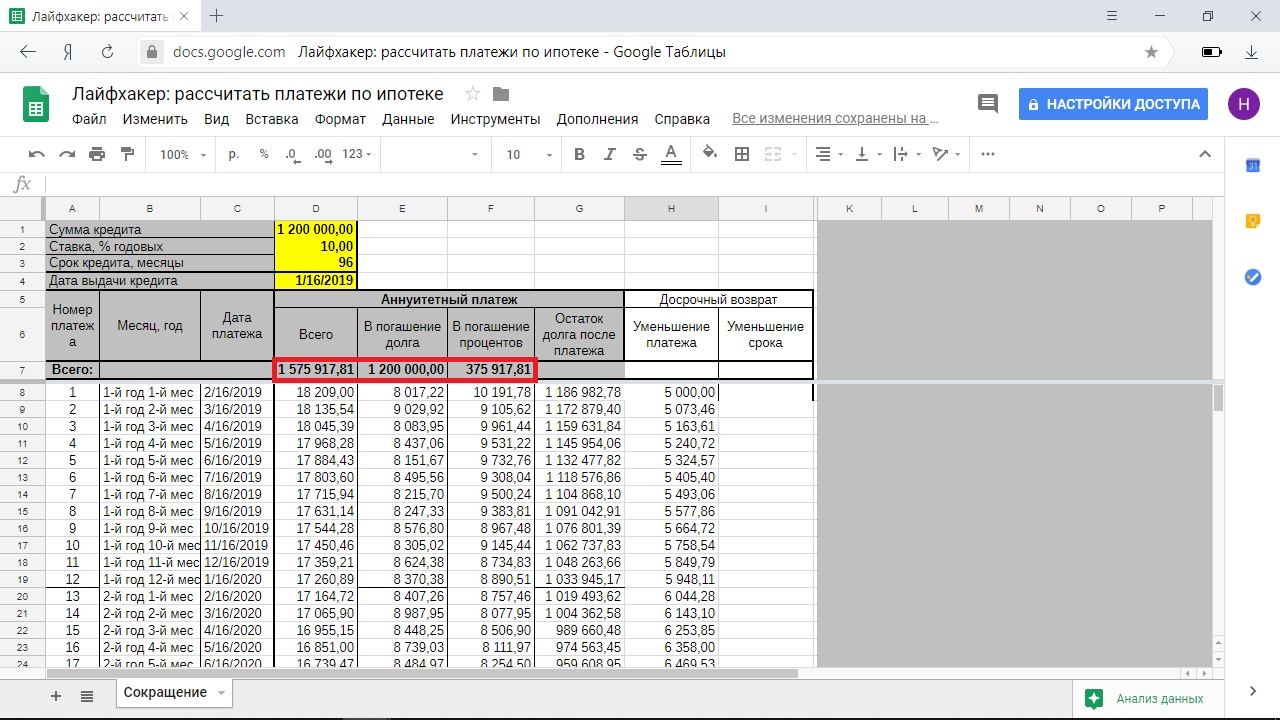

Для расчётов возьмём ипотечный кредит в размере 1,2 миллиона рублей под 10% годовых на срок в 8 лет (96 месяцев). Предположим, что ежемесячно у вас есть свободные 5 тысяч рублей, которые вы хотите направить на досрочное погашение.

Концептуально эти расчёты подойдут и для вашей ситуации, но для точных цифр придётся провести вычисления самостоятельно.

Как выгоднее гасить ипотеку при аннуитетных платежах

При аннуитетных платежах вы ежемесячно отдаёте банку одну и ту же сумму в счёт погашения кредита. При этом структура платежа в разные месяцы неодинакова. Обычно поначалу не менее половины составляют проценты — точные пропорции можно посмотреть в вашем графике выплат.

В нашем примере ежемесячный платёж составляет 18 209 рублей. Всего нужно будет отдать банку 1 747 546 рублей с переплатой 547 546 рублей.

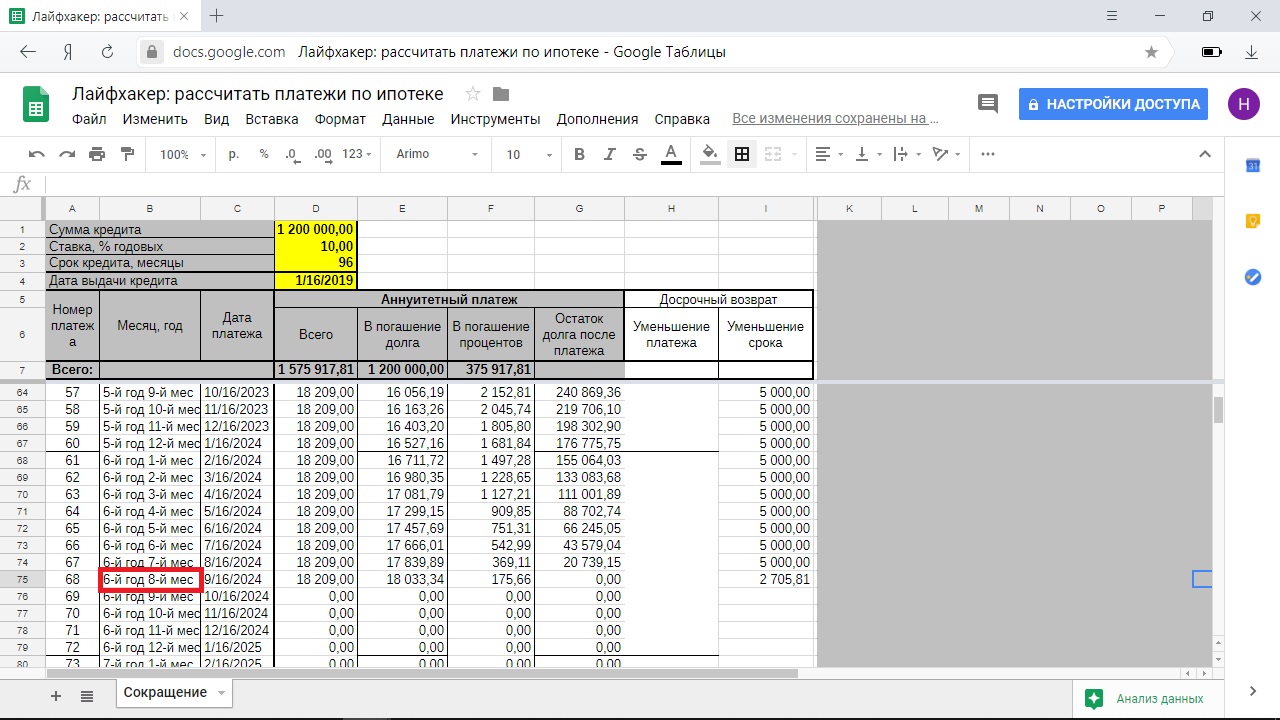

Досрочное погашение с сокращением срока

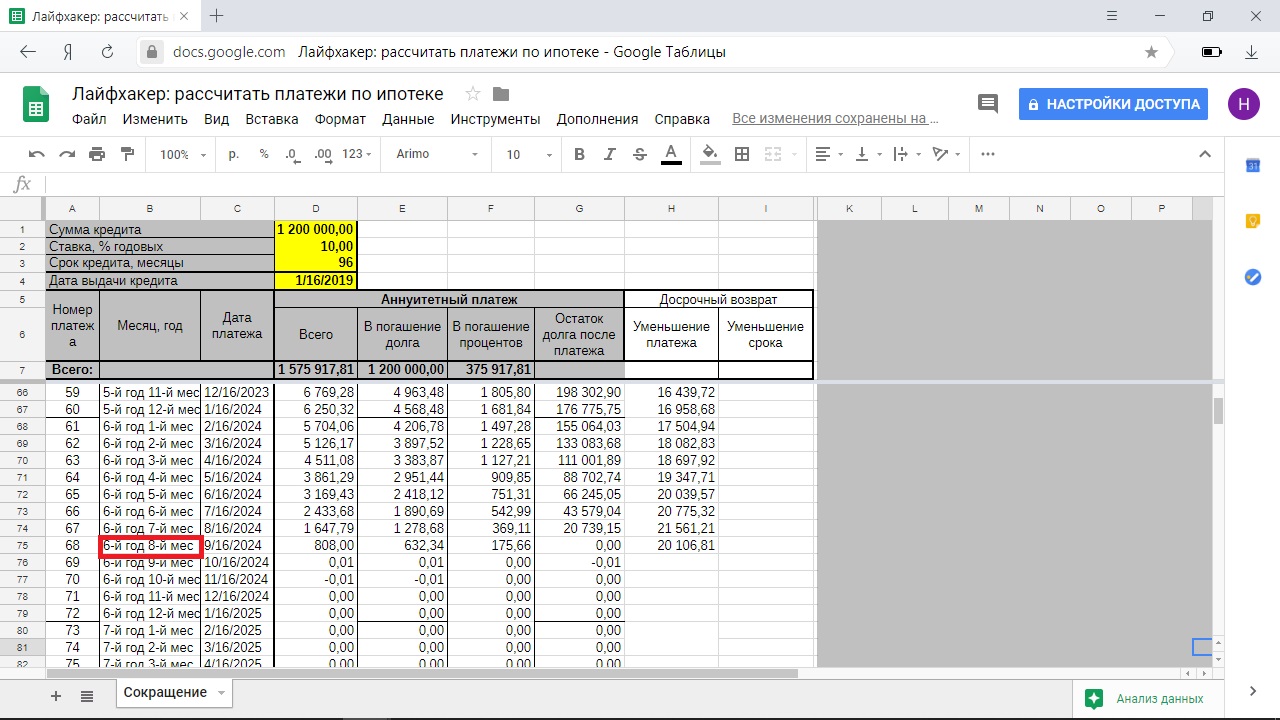

Если ежемесячно платить дополнительно по 5 тысяч рублей и сокращать срок кредита, то вы сэкономите 171 647 рублей на погашении процентов и полностью рассчитаетесь с банком за 5 лет и 8 месяцев.

1 / 0

2 / 0

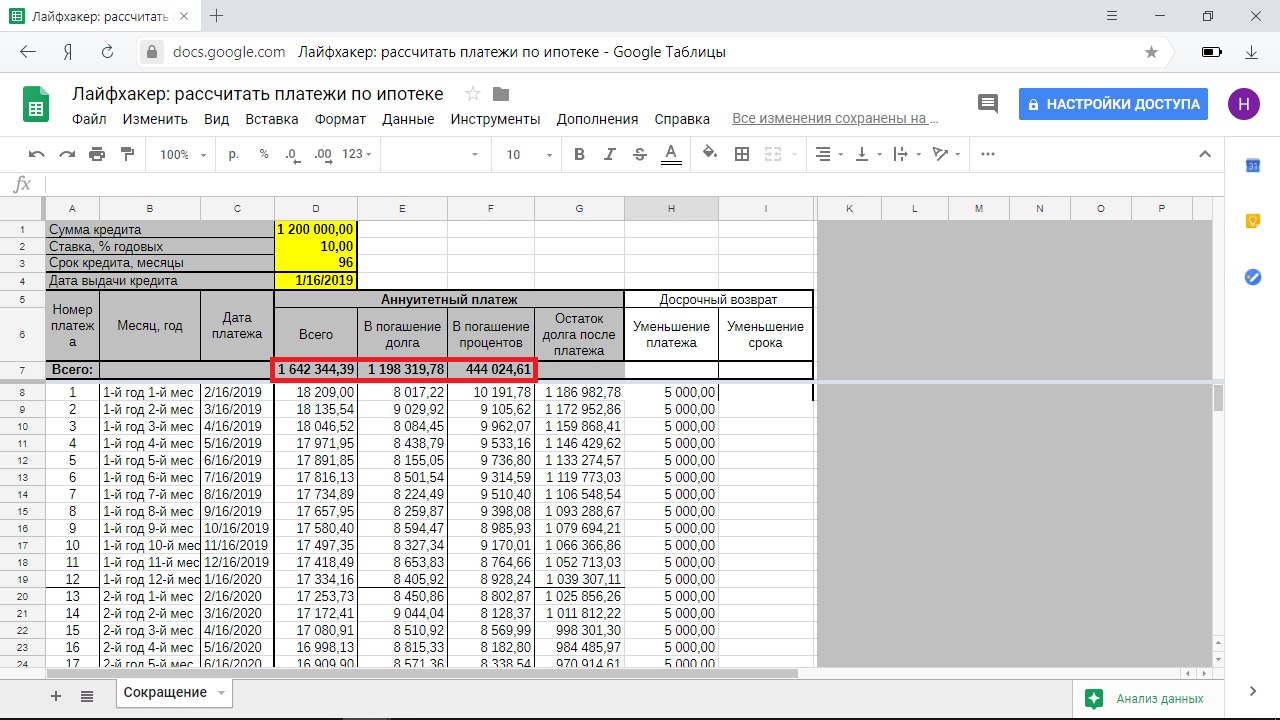

Досрочное погашение с уменьшением платежа

Если сокращать платёж, то вы сэкономите 103 540 рублей, выплатите ипотеку за 7 лет и 8 месяцев. При этом в последние месяцы ваш платёж будет настолько мал (менее 5 тысяч рублей), что вы практически его не почувствуете.

1 / 0

2 / 0

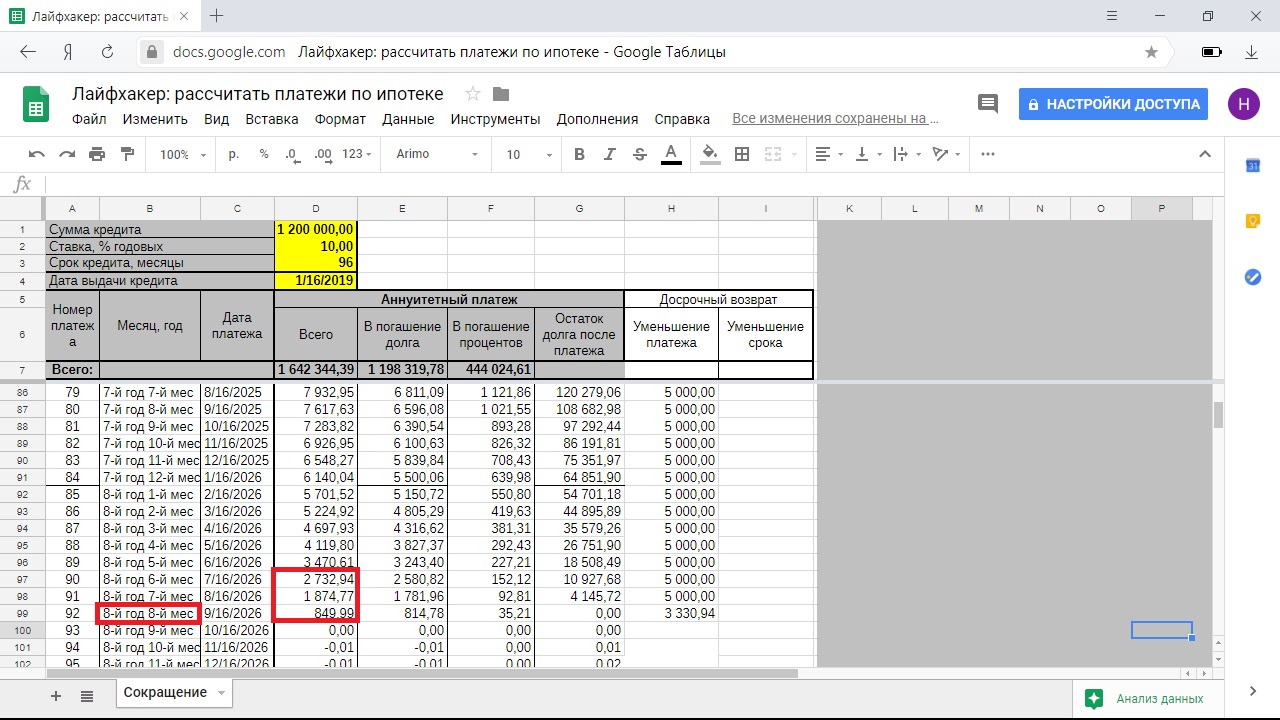

Погашение с уменьшением ежемесячного и увеличением досрочного платежа

Досрочное погашение с сокращением срока ипотеки кажется выгоднее: экономите больше, отдаёте весь долг банку быстрее. Вот только при подсчётах для стратегии с уменьшающимся платежом есть одно но: из зоны внимания обычно выпадает разница между изначальным ежемесячным платежом и уменьшившимся.

При платежах с сокращением срока вы продолжаете платить 18 209 + 5 000 рублей и расстаётесь с 23 209 рублями. При уменьшении платежа вы начинаете с той же суммы и постепенно выходите на 1 874 + 5 000 = 6 874 рубля.

Но можно ежемесячно добавлять к сумме, выделенной на досрочное погашение, разницу между изначальным и текущим платежами.

И в этом случае магическим образом вы выплачиваете ипотеку в тот же срок и с той же переплатой, что и при досрочном погашении с сокращением срока.

1 / 0

2 / 0

Если однажды ваша финансовая ситуация ухудшится, вы в любой момент можете отложить досрочное погашение и выплачивать уменьшившуюся сумму ежемесячно. При досрочном погашении с сокращением срока вы такой роскоши лишены.

Кроме того, некоторые банки разрешают частично погашать ипотеку онлайн только с уменьшением платежа, а для сокращения срока придётся идти в отделение. Если очная встреча с сотрудниками кредитного учреждения не для вас, этот вариант погашения отлично подойдёт.

Выводы

- Если вы уверены, что у вас всегда будут деньги на изначальный основной платёж и 5 тысяч для досрочного погашения, для вас нет никакой разницы, как погашать: с сокращением срока или с уменьшением платежа по третьему варианту, если вы отдаёте ежемесячно одну и ту же сумму.

- Если вы предполагаете, что через пару лет финансовая ситуация может ухудшиться, выбирайте досрочное погашение с уменьшением платежа и учётом разницы между изначальным платежом и нынешним. Будут проблемы — перейдёте к выплатам по графику, причём вносить ежемесячно надо будет уже существенно меньше, чем на старте ипотеки. Не будет проблем — выплатите ипотеку так же быстро и с такой же выгодой, как и те, кто досрочно гасил её с сокращением срока.

- Если ипотека для вас и сейчас тяжёлое бремя, но вы готовы кое-как выкраивать 5 тысяч рублей ежемесячно, идите путём уменьшения платежа. Так вы будете возвращать кредит те же 8 лет, но постепенно вам будет становиться всё легче и легче. Да и сэкономить немного получится.

Как выгоднее гасить ипотеку при дифференцированных платежах

Дифференцированные платежи банки предлагают редко, но взять ипотечный кредит с такими условиями всё же можно. В этом случае сумма основного долга делится на равные части, проценты ежемесячно начисляются на остаток долга. Поэтому постепенно размер платежа уменьшается.

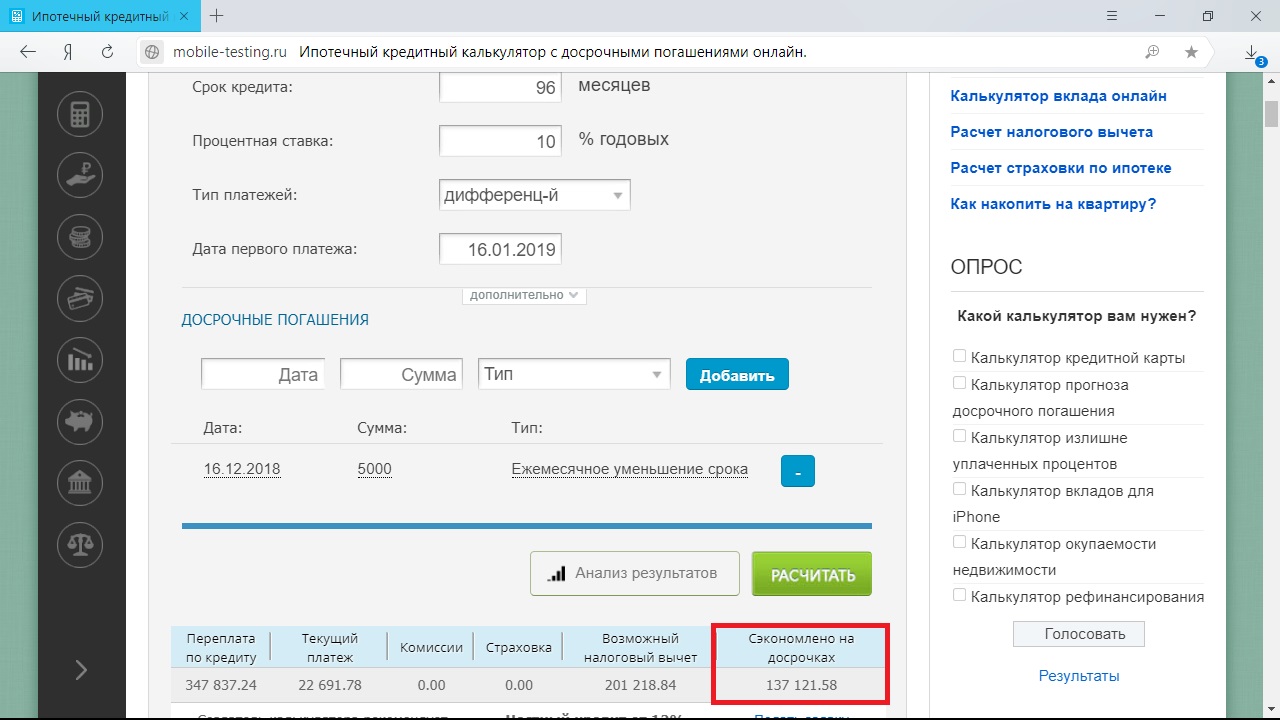

Для ипотеки из нашего примера в такой ситуации переплата составит 484 958 рублей, платёж в первый месяц — 22 500 рублей, в последний — 12 604 рубля. Чтобы рассчитать выгоду, воспользуемся одним из сайтов с кредитными калькуляторами, например mobile-testing.ru.

Досрочное погашение с сокращением срока

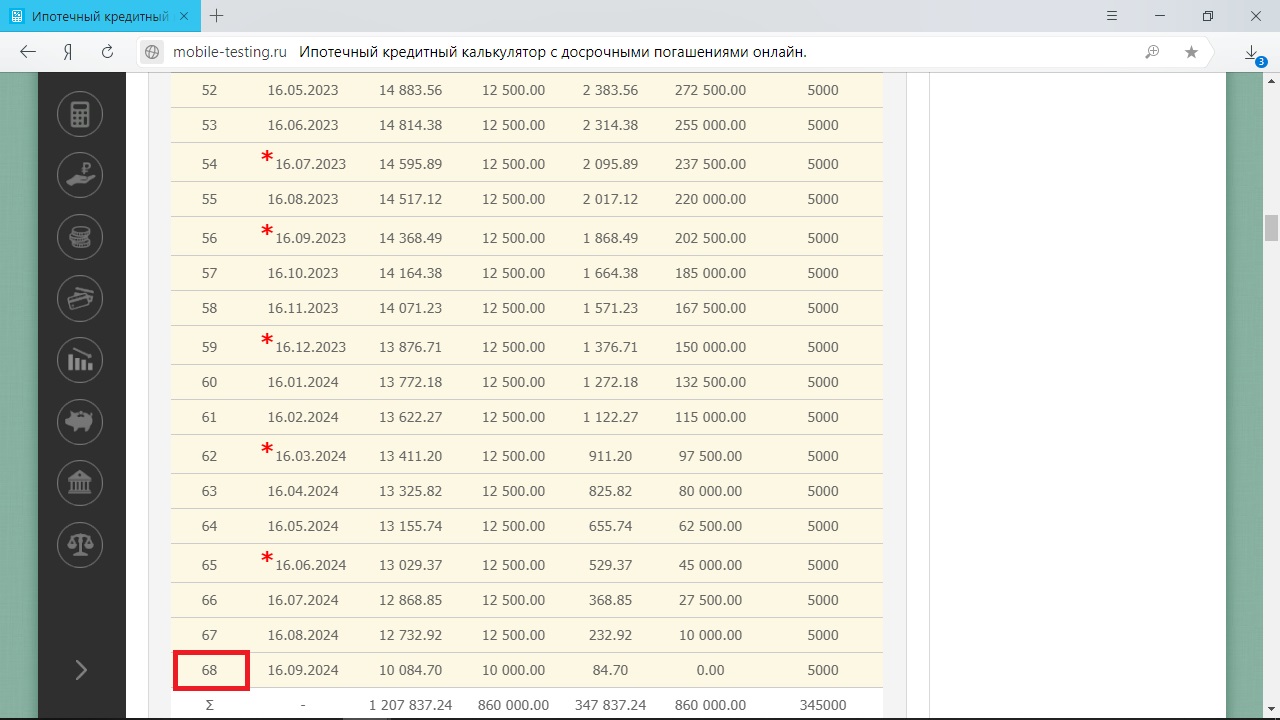

Всего за 5 тысяч в месяц вы сократите переплату по процентам на 137 121 рубль и выплатите ипотеку за 5 лет 8 месяцев. При этом ежемесячно вам предстоит отдавать всё меньшую сумму за счёт дифференцированных платежей.

Имейте в виду, что калькулятор не учитывает досрочное погашение при первом платеже. Однако, если бы это было возможно, цифры изменились бы незначительно.

1 / 0

2 / 0

Досрочное погашение с уменьшением платежа

При сокращении размера платежа процесс также идёт в сторону уменьшения обоих параметров, правда, не столь быстро. Это происходит за счёт сокращения доли, ежемесячно идущей в счёт погашения основного долга.

Выходит, что при таком подходе будет сэкономлено 94 196 рублей, ипотеку вы погасите за 7 лет и 1 месяц.

Погашение с уменьшением ежемесячного и увеличением досрочного платежа

Разницу между изначальным платежом и текущим здесь вычислять бессмысленно: она формируется в основном за счёт уменьшения процентов. И платёж будет так и так сокращаться в зависимости от энтузиазма, с которым вы будете гасить основной долг.

Выводы

- Если вас устраивает размер доли основного долга в структуре платежа, сокращайте срок кредита. Размер ежемесячной выплаты в любом случае будет уменьшаться быстрее, чем изначально, за счёт сокращения остатка основного долга.

- Уменьшение платежа существенно затягивает ваши отношения с банком — в этом конкретном случае на 1 год и 7 месяцев. Ежемесячный платёж при этом в первое время уменьшается не так быстро, как хотелось бы: при выплатах без досрочек после года ипотеки его размер составит 21 405 рублей, при досрочных выплатах с уменьшением платежа — 20 345 рублей.

Читайте также 🧐

- Снимать квартиру или взять ипотеку: что выгоднее

- Налоговые вычеты: что это такое и как на них сэкономить

- Что стоит знать о процентах по кредиту, чтобы не остаться в долгу у банка

- Планирование бюджета: сколько тратить в день

В чем суть досрочки?

Досрочное погашение — это изменение остатка вашего долга по кредиту перед банком. Оно достигается путем возврата части кредита сверх ежемесячного платежа. В общем случае правильно досрочно погашать кредит, т.к. это уменьшает переплату и помогает закрыть кредит с минимальными финансовыми потерями. Но очень часто люди совершают досрочное погашение не правильно, что приводит к повышенной переплате банку.

Рассмотрим ключевые ошибки при досрочном погашении

Ошибка №1 — не заморачиваться досрочным погашением

Многие люди думают, что лучше держать деньги при себе и исправно платить кредит. Это с одной стороны правильно, а с другой стороны вы просто больше отдаете банку денег.

Рассмотрим пример

- Сумма кредита 1 млн. рублей под 12% на 24 месяца с датой первого платежа 9 сентября 2018 года

- Вы имеете лишние деньги в размере 200 тыс. рублей, они у вас будут 31 января 2019 года

Встает вопрос - стоит ли их вносить на досрочное погашение

Для ответа проще всего воспользоваться специальным калькулятором, который покажет вот такую картинку

Слева изображен кредит с досрочным погашением, справа — без досрочного. Из диаграммы видно, что вы заплатите проценты банку больше на 19470 в итоге, если не будете досрочно погашать. Сумму 1 млн. рублей вы заплатите все равно, даже без досрочного погашения. А вот на проценты по кредиту можно повлиять досрочным погашением.

Важно: Стоит помнить, что сумму 19470 вы сэкономите через 2 года, т.е. в конце выплат кредита. Экономия будет идти постепенно за счет уменьшения суммы процентов, возвращаемых банку при каждом платеже по кредиту.

Механизм экономии следующий

- Досрочное погашение уменьшает ваш долг по кредиту(остаток долга)

- Проценты в банке начисляются на остаток долга, следовательно при его уменьшении проценты уменьшатся.

Это следует помнить и обязательно стараться досрочно погасить кредит.

Читайте также: Возможен ли возврат страховки при досрочном погашении?

Ошибка №2 — не следить за своими платежами банку

Сейчас можно погасить досрочно 2мя способами — походом в банк и написанием заявления или через интернет банк.

Многие совершают ошибку и не учитывают, что им нужно каждый месяц оплатить платеж

Возьмем пример.

- У вас есть кредит с ежемесячным платежом 15 тыс. рублей 15 числа каждого месяца

- У вас есть свободная сумма 50 тыс. рублей.

Вы решили погасить досрочно и пошли банк. Там вы написали заявление, что в ближайшую дату 15 числа нужно погасить ваш кредит досрочно в сумме 50 тыс. рублей. Вы внесли деньги через кассу и ждете осуществления досрочки.

Но вы забыли, что на вашем счету должно быть еще 15 тыс. рублей. В результате банк сначала списал 15 тыс. рублей в счет ежемесячного платежа, а потом попытался сделать досрочное погашение на 50 тыс.

Для справки: досрочное погашение делает программа, которая пытается уменьшить остаток на вашем счете на 50 тыс. Она это не может сделать, т.к. на вашем счете осталось 50 — 15 = 35 тыс.

Суммы 35 тыс. явно не достаточно для осуществления досрочного погашения на указанную в заявлении сумму. Ваши деньги в размере 35 тыс. остаются лежать на счете и вы узнаете о проблемах с досрочкой только при следующем походе в банк.

Важный совет: всегда проверяйте наличие средств для ежемесячного платежа и следите за тем, чтобы после даты досрочки деньги ушли в досрочку(списались со счета)

Ошибка №3 — погашать когда появятся деньги любыми суммами.

Данное правило вроде бы верное — чем больше погасишь, тем больше сэкономишь на процентах. Однако в случае Сбербанка это не так. Дело в том, чтоб на данный момент все банки обрабатывают досрочное погашение по-разному.

Есть 2 варианта:

- Банк списывает деньги для досрочного погашения в дату ближайшего платежа по кредиту

- Банк списывает деньги точно в дату погашения. Этот вариант применяет Сбербанк, ВТБ, Райффайзен и ряд других банков

Допустим, вы решили погасить кредит через 15 дней после очередного платежа. У вас есть 1000 рублей на досрочку на вашем счету. Ваш долг по кредиту на на дату очередного платежа был 100000 рублей.

Во втором варианте досрочное погашение работает следующим образом:

- Банк смотрит, сколько процентов нужно начислить за 15 дней пользования средствами 100 000 рублей. Это будет допустим сумма 5 тыс. рублей. Банк сначала списывает проценты из суммы досрочки, а потом уже оставшуюся сумму с остатка долга

- Банк пытается списать 5 тыс рублей, а на счету только 1 тыс. Банк списывает 1 тыс. рублей в счет уплаты процентов. Никакого досрочного погашения — уменьшения остатка долга не происходит. Вы просто заплатите банку проценты заранее — это вам не выгодно.

Не будем вдаваться в математику, она описана здесь. Вот как это выглядит на картинке

В столбце проценты — наша 1. тыс. рублей, она пошла на выплату процентов. В столбце остаток долга — нуль. После досрочного погашения ежемесячный платеж не изменился и остался тем же(первый столбец).

В случае Сбербанка советуем досрочно погашать кредит суммами, больше чем ежемесячный платеж. Делать это лучше всего в дату очередного платежа. Тогда досрочное погашение сработает наиболее эффективно. Правильно выбрать дату досрочки можно с помощью специального калькулятора

Ошибка №4 — копить и гасить потом сразу большой суммой.

Многие люди ждут, пока накопится достаточно большая сумма, чтоб потом идти в банк и разом погасить часть кредита досрочно. Это не правильно, ибо чем позже мы погашаем, тем меньше будет экономия. Это следует из особенности аннуитетных платежей — наиболее популярного типа платежа по кредиту:

- Аннуитетный платеж складывается из процентов и суммы в оплату тела займа. Он каждый раз одинаков согласно формуле расчета аннуитетного платежа.

- Сумма в оплату тела займа первоначально очень низкая, а процент банку очень большой.

Рассмотрим кредит в 100 тыс. рублей на 36 месяце с датой первого платежа 9 сентября 2018 года

Сделаем досрочку через 1 год(слева) и через 2 года(справа) на 50 тыс. рублей и сравним переплату с помощью того же калькулятора сравнения кредитов.

Советуем: Калькулятор сравнения эффективности досрочных погашений

В случае внесения доп. платежа через 1 год мы выплатили процентов примерно на 4 тыс. меньше, чем если погасили частично через 2 года.

Чем раньше вы осуществляете досрочное погашение, тем меньше вы заплатите банку. Копить и потом гасить сразу большой суммой — неправильно. Экономия при досрочке в этом случае будет меньше

Конечно этот случай, не совсем идеален. Нужно было бы рассмотреть, погашение по 50 тыс. через 1, 2 и 3 года против же 150 тыс. через 4 года, но результат бы остался таким же — погашать раньше всегда выгоднее с точки зрения математики.

Ошибка №5 — не иметь финансовую подушку

Погашать сверх ежемесячного платежа хорошо, но нужно оценивать свои силы. У вас должна быть финансовая подушка — 3, а лучше 6 ежемесячных платежей по кредиту. Это на случай, если вас или супругу уволят с работы, вы заболеете ну и т.д. Могут быть форс-мажорные обстоятельства, которые не освободят никак вас от ежемесячного платежа по кредиту.

Что толку, если вы погасите кредит досрочно, потом не будете иметь средств заплатить месячный платеж? При просрочке платежа банки накладывают штрафы и пени. Их придется заплатить и они полностью сведут экономию на досрочке к нулю.

Мнение эксперта

Екатерина Капризова

Банковский эксперт, специалист по кредитам и картам. Более 10 лет работы в коммерческих банках РФ в качестве кредитного эксперта, специалиста по РКО и кассира.

Задать вопрос

Обязательно возьмите справку после полного досрочного погашения об отсутствии задолженности, закройте все счета по кредиту и получите справки о закрытии. Это убережет вас от неожиданных сюрпризов от банка.

Популярные вопросы про досрочное погашение

Почему при досрочном погашении ипотеки увеличивается процентная ставка?

Именно процентная ставка по кредиту не может уменьшиться. Она прописана в договоре — в индивидуальных условиях кредитования, а они не меняются. Уменьшается Эффективная процентная ставка(ПСК), которая обычно написана в правом углу договора. Дело в том, что эта ставка считается по специальной формуле согласно требованиям ЦБ. Вот здесь можно увидеть пример расчета ПСК.

Для расчета нужно решить уравнение, требуются определенные знания математики. При досрочном погашении меняется график платежей, а следовательно и ПСК. Это чисто математическая особенность, которая не влияет на переплату по кредиту. Т.е. основная причина изменения ПСК — изменение графика платежей и алгоритм расчета ПСК.

А при досрочном погашении переплата уменьшается! А это главное. Т.е. ПСК при досрочном погашении увеличивается, но это ни на что не влияет.

На ПСК при досрочном погашении не нужно смотреть, чтоб оценить его эффективность. Показатель ПСК нужен для сравнения кредитов и определения наиболее выгодного. Показатель ПСК отображает именно стоимость первоначально выданных кредитов без досрочного погашения.

Если погасить кредит досрочно, будет ли перерасчет процентов?

Пересчет процентов при досрочном погашении не предусмотрен. Нет оснований для пересчета. Никаких излишне уплаченных процентов не существует. Проценты начисляются на остаток долга и платятся пропорционально оставшейся сумме кредита. Когда остаток долга равен нулю, проценты перестают платиться.

Дмитрий Тачков

Работник банка или другого фин. учреждения

Подробнее

Создатель проекта, финансовый эксперт

Привет, я автор этой статьи и создатель всех калькуляторов данного проекта. Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статью, поставьте оценку ниже.

Полезное по теме

- Досрочное погашение кредита в Сбербанке. Формулы и пример расчета.

- Досрочное погашение в СКБ банке. Условия и порядок погашения

- Досрочное погашение в банке Восточный экспресс

- 3 секрета, как отказаться от страховки по кредиту

- Досрочное погашение в Кредит Европа банке

- Досрочное погашение кредита в банке Пойдём!

- Досрочное погашение кредита в Газпромбанке

- Досрочное погашение в МТС банке. Процедура и особенности

- 3 причины, почему не стоит досрочно погашать кредит в период высоких ставок по вкладам?

- Досрочное погашение кредита в Почта банке. Условия и порядок погашения

- Досрочное погашение кредита в ВТБ: условия и порядок погашения

- Досрочное погашение в Совкомбанке. Порядок и условия погашения

- Досрочное погашение кредита в Альфа банке.

- Досрочное погашение в ОТП банке. Процедура погашения и типы.

- Досрочное погашение кредита в Россельхозбанке. Процедура и порядок погашения

- Досрочное погашение в Московском кредитном банке(МКБ)

- Досрочное погашение в банке Росгосстрах

- Досрочное погашение в Хоум Кредит банке. Порядок и условия

- Досрочное погашение в банке Траст.

- Досрочное погашение в Райффайзенбанке. Условия и порядок

- Досрочное погашение в Уральском банке Реконструкции и Развития. Порядок и условия

- Досрочное погашение автокредита в банке ВТБ

- Досрочное погашение в Русский стандарт — как сделать?

Что выгоднее: сокращать срок кредита или ежемесячный платеж? Не спешите с ответом, результат может вас удивить.

Россияне в 2021 году брали ипотеку в среднем на 20 лет, по данным Центробанка. Конечно, ждать столько никто не собирается. Закрывать кредит заемщики стараются как можно быстрее. Разные исследования называют цифры от 7 до 10 лет.

Стремление поскорей разделаться с ипотечным долгом понятно. Чем быстрее погашаешь кредит, тем меньше переплачиваешь. Если, к примеру, брать ипотеку на 5 млн рублей под 8% годовых, за 20 лет вместе с процентами придется выплатить банку вдвое больше, тогда как за 10 лет переплата по процентам будет примерно 2,3 млн рублей. Так что польза от «досрочки» очевидна.

Строго говоря, досрочное погашение банкам не очень-то выгодно. Банк ведь дал вам деньги, чтобы хорошенько на этом заработать. Чем меньше вы пользуетесь его деньгами, тем меньше прибыль банка. Поэтому банки с разной степенью интенсивности стараются притормозить вас на пути рассчитаться с ним побыстрее. И начинается все с самого простого.

Шаг 1. Уведомить банк о досрочном погашении кредита

Внесли внеочередной ипотечный платеж — сообщите банку. Если этого не сделать и просто положить деньги на счет, банк невозмутимо спишет из этих средств обычный ежемесячный платеж, а оставшаяся сумма так и будут лежать на счете — до следующего платежа.

Чтобы деньги пошли именно на досрочное погашение кредита, надо оформить заявку. Во многих банках это можно сделать онлайн через личный кабинет, но есть и такие, кто по старинке принимает только письменные заявления в офисе.

#}

Ставка: от 5.5%

Платеж: 9 059 ₽

#}

Сроки уведомления о досрочном погашении у банков также различаются. У крупнейших ипотечных банков нормы либеральные, они разрешают направлять уведомления даже за день до внесения внепланового платежа.

Шаг 2. Указать сумму досрочного погашения

Здесь тоже могут быть сюрпризы. Максимальную сумму досрочного погашения никто не ограничивает — можно разом закрыть хоть весь кредит, — а вот минимальные лимиты устанавливают практически все. Причем каждый банк фантазирует как может. Например, в Альфа-Банке можно вносить досрочно сумму от 100 рублей.

Некоторые банки устанавливают и вовсе экзотические требования. В частности, в ВТБ досрочный платеж должен быть не меньше суммы процентов, которые вы должны заплатить в текущем месяце. Речь не о целом ежемесячном платеже, а именно о его процентной составляющей.

Пример. Каждый плановый платеж по кредиту состоит из двух частей: суммы, которая идет на погашение основного долга, и суммы начисленных процентов. Допустим, ваш ежемесячный платеж — 40 000 рублей, и по состоянию на ноябрь 10 000 рублей — это основной долг, а 30 000 рублей — проценты. Так вот в ВТБ для досрочного погашения в ноябре пришлось бы вносить минимум 30 000 рублей — столько же, сколько пойдет на уплату процентов. Как видите, схема не самая простая для понимания и еще более непростая для самостоятельных расчетов. Без подсказки банка здесь точно не обойтись.

Но, наверное, самый уникальный подход к расчетам по досрочному погашению у СберБанка. Во-первых, при проведении «досрочки» через «СберБанк Онлайн» нужно вносить не менее 30% от размера ежемесячного платежа, хотя через отделение можно погашать кредит на любую сумму.

Во-вторых, из суммы внеочередного платежа «Сбер» списывает проценты, начисленные на дату досрочного погашения.

Пример. Допустим, каждый месяц по 20-тым числам вы платите по кредиту 30 тыс. рублей, часть из которых идет на погашение основного долга, а часть — на погашение процентов. В ноябре вы решили досрочно частично погасить кредит и 1-го числа внесли 50 тыс. рублей. Дальше следите за руками: из поступивших денег банк в первую очередь спишет проценты, которые успели набежать с 21-го октября по 1-е ноября, и только после этого направит оставшуюся сумму на погашение тела кредита. То есть, по факту банк проведет досрочное погашение не на ту сумму, на которую вы планировали, а на 50 тыс. рублей минус проценты.

Возможен и другой вариант развития событий. Если сумма, которую вы хотите внести досрочно, не превышает суммы процентов, начисленных на день «досрочки», она целиком пойдет на списание этих процентов, в то время как основной долг так и останется непогашенным. В результате в дату ближайшего ежемесячного платежа вам нужно будет внести платеж за вычетом уже погашенных процентов, но в следующем месяце обязательный платеж не уменьшится.

Чтобы избежать такой ситуации, нужно либо вносить более крупную сумму с расчетом на проценты, либо проводить досрочное погашение вместе с обязательным платежом в дату планового погашения. Так вся сумма «досрочки» спишется именно в счет основного долга, так как проценты за новый месяц еще не успеют начислиться.

В общем, перед досрочным погашением всегда заранее выясняйте в банке все детали процедуры и требования к минимальному досрочному платежу.

Важно! Досрочное погашение не отменяет платежа по графику. Поэтому после того, как погасили часть долга досрочно, не забудьте проследить, чтобы в дату планового погашения на счете были деньги, необходимые для списания ежемесячного платежа.

Шаг 3. Выбрать дату погашения

Помимо лимитов, банки могут устанавливать и требования к датам досрочного погашения. Некоторые банки разрешают подавать заявки в любой день, но деньги списывают только в день планового ежемесячного платежа. Если, к примеру, он у вас 20-го числа, значит именно 20-го и произойдет досрочное списание, даже если деньги на счет вы внесли еще 10-го. Такие правила также играют в пользу банка — ведь чем дольше вы пользуетесь его деньгами, тем больше платите процентов.

Впрочем, большинство банков все-таки разрешают самостоятельно выбирать дату списания. Такой вариант более выгодный, так как после досрочного списания пересчитываются проценты, и в ежемесячном платеже их составляющая будет уже меньше. Ну и в целом, конечно, удобнее, когда можно гасить кредит с произвольной частотой, а не дожидаться какой-то одной даты.

Что выгоднее: уменьшать ежемесячный платеж или снижать срок кредита?

При подаче заявки на частичное погашение некоторые банки предлагают выбрать, что будет меняться после списания: срок кредита или размер ежемесячного платежа. Такой выбор придется делать при каждом погашении. Можно все время выбирать один и тот же вариант или чередовать их.

Сейчас практически все банки используют аннуитетную систему платежей, при которой в течение всего срока ипотеки вы каждый месяц платите одинаковую сумму. Если и при таком порядке начисления платеж слишком велик, выбирайте его уменьшение. Срок кредита при этом сохраняется.

Однако более выгоден вариант с сокращением срока кредита и вот почему. Как мы уже отмечали, ежемесячный платеж состоит из части основного долга и начисленных процентов. Если посмотреть график платежей за весь срок кредита, вы увидите, что первые годы ежемесячный платеж практически целиком идет на погашение одних только процентов.

Пример. Допустим, вы взяли ипотеку на 5 млн рублей сроком 20 лет под 8% годовых. Рассчитаем график платежей по кредиту. При заданных параметрах ежемесячный платеж составит 41 822 рубля. В первый год примерно 33 тыс. рублей из этой суммы будет уходить на уплату процентов и только 8 000—9 000 рублей — на погашение самого кредита. То есть остаток долга почти не будет уменьшаться.

| Месяц | Остаток основного долга, руб. | Обязательный платёж, руб. | Проценты банку, руб. | Основной долг, руб. |

| 1 | 5000000 | 41822 | 33333,33 | 8488,67 |

| 2 | 4991511,33 | 41822 | 33276,74 | 8545,26 |

| 3 | 4982966,07 | 41822 | 33219,77 | 8602,23 |

| 4 | 4974363,84 | 41822 | 33162,43 | 8659,57 |

| 5 | 4965704,27 | 41822 | 33104,7 | 8717,3 |

| 6 | 4956986,97 | 41822 | 33046,58 | 8775,42 |

| 7 | 4948211,55 | 41822 | 32988,08 | 8833,92 |

| 8 | 4939377,63 | 41822 | 32929,18 | 8892,82 |

| 9 | 4930484,81 | 41822 | 32869,9 | 8952,1 |

| 10 | 4921532,71 | 41822 | 32810,22 | 9011,78 |

| 11 | 4912520,93 | 41822 | 32750,14 | 9071,86 |

| 12 | 4903449,07 | 41822 | 32689,66 | 9132,34 |

Процентная и кредитная доли в ежемесячном платеже сравняются только через 11 лет, после чего пропорция будет меняться уже в пользу суммы, направляемой на погашение основного долга. Из-за такой схемы за 20 лет вы заплатите процентов на 5 037 280 рублей, то есть даже больше, чем взяли в долг (скачать график).

Если при досрочном погашении выбирать сокращение срока ипотеки, то доля, идущая на погашение долга, будет расти в ежемесячном платеже быстрее. В свою очередь, будет уменьшаться доля платежа, идущая на проценты, а соответственно, и общая переплата по кредиту.

Допустим, вы ежемесячно будете дополнительно вносить по 10 тыс. рублей и выбирать уменьшение срока кредита. Тогда переплата в описанном выше примере составит 3 038 297,95 рублей, а срок кредита сократится с 20-ти до 13-ти лет (скачать график).

Если же вносить по 10 тыс. рублей и все время выбирать уменьшение ежемесячного платежа, доля процентов в этом платеже, конечно, тоже будет сокращаться, но медленнее (скачать график). Переплата в этом случае составит 3 909 981,63 рубль. Как видите, разница ощутимая. Срок кредита при таком способе погашения тоже сократится, но несущественно – всего на девять месяцев.

Тем не менее, вариант с сокращением ежемесячного платежа тоже имеет свои плюсы. Когда вы уменьшаете минимальный платеж, вы ежемесячно облегчаете кредитную нагрузку и, как следствие, — снижаете риски. Если ваше финансовое положение ухудшится, платить ипотеку будет уже не так тяжело, ведь обязательный платеж к тому времени уменьшится.

Есть и другой вариант досрочного погашения — менее распространенный, но на поверку самый выгодный. Предположим, у вас с самого начала есть возможность ежемесячно платить банку не 41 822 рубля, как указано в договоре, а на 10 000 рублей больше, то есть 51 822 рубля. Если каждый месяц вносить эту сумму и проводить досрочное погашение с уменьшением ежемесячного платежа, сумма, направляемая на внеочередное списание основного долга, все время будет пропорционально увеличиваться.

| Месяц | Остаток основного долга, руб. | Проценты банку, руб. | Основной долг, руб. | Обязательный платёж, руб. | Досрочно, руб. | Итоговый платёж, руб. |

| 1 | 5000000 | 33333,33 | 18488,67 | 41822 | 10000 | 51822 |

| 2 | 4981511,33 | 33210,08 | 18611,92 | 41738,22 | 10083,78 | 51822 |

| 3 | 4962899,41 | 33086 | 18736 | 41653,58 | 10168,42 | 51822 |

| 4 | 4944163,41 | 32961,09 | 18860,91 | 41568,09 | 10253,91 | 51822 |

| 5 | 4925302,5 | 32835,35 | 18986,65 | 41481,73 | 10340,27 | 51822 |

| 6 | 4906315,85 | 32708,77 | 19113,23 | 41394,49 | 10427,51 | 51822 |

При такой схеме погашения переплата за весь срок кредита будет точно такая же, как при уменьшении срока ипотеки – 3 038 297,95 рублей, и срок кредита тоже сократится до 13-ти лет (скачать график). При этом обязательный платеж каждый месяц будет потихоньку сокращаться, и в случае какого-то форс-мажора погашать кредит будет легче.

Полное досрочное погашение

Конечно, самое приятное — это не частями резать ипотечный «хвост», а рубануть его одним махом. Полное досрочное погашение все банки сейчас разрешают делать в любой момент без каких-либо штрафов и комиссий. Но опять-таки надо заранее подавать заявку и указывать в ней, что деньги вы вносите именно для того, чтобы окончательно закрыть кредит.

Предварительно обязательно попросите банк рассчитать точную сумму, которая потребуется для закрытия долга. Если считать самостоятельно, можно легко ошибиться, так как нужно учитывать не только остаток долга, но и сумму процентов за текущий месяц, которая набежит к указанной вами дате полного досрочного погашения.

После списания денег обязательно возьмите в банке справку о том, что ипотека полностью погашена. С этим документом можно обратиться в компанию, в которой страховалась ипотечная недвижимость. Страховщики должны будут пересчитать стоимость полиса и вернуть деньги за неиспользованный срок страхования.